Финаме

Финаме БКС Мир Инвестиций

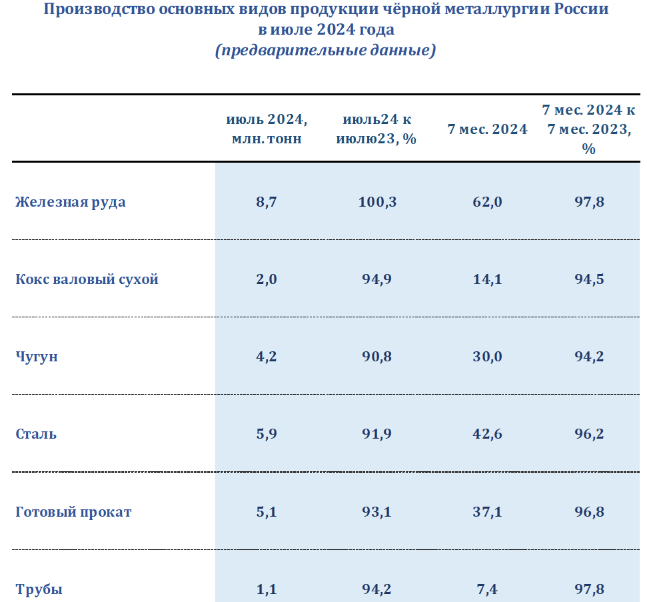

БКС Мир ИнвестицийМировое производство стали в июле упало на 4,7%, до 152,8 млн т, российское производство -3,1% г/г до 7,5 млн т — World Steel AssociationМир...

Nordstream, фрс снизит ставку и полетит сырье вверх причем все

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 204,0 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,0 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мировое производство стали в июле упало на 4,7%, до 152,8 млн т, российское производство -3,1% г/г до 7,5 млн т — World Steel AssociationМир...

Кризис в китайском строительстве снижает мировые цены на сталь на 16–40%, угрожая российским металлургам – ЪС начала 2024 года мировые цены ...

С начала 2024 года мировые цены на сталь упали на 16–40%, что связано с продолжающимся кризисом в китайском строительном секторе, который потребляет 45–55% мирового объема стали. Цены в Китае снизились на 12%, опустившись до менее $500 за тонну. Кризис в строительстве Китая длится более двух лет, и масштабные меры поддержки не улучшили ситуацию.

Инвестиционная компания БКС считает, что НЛМК Владимира Лисина может пострадать больше всего, так как компания экспортирует около 50% своей продукции. В то время как НЛМК испытывает давление на фоне снижения мировых цен, компании, такие как «Северсталь» и ММК, ориентированы на стабильный внутренний рынок России, где цены на сталь выросли на 5–20% с начала года.

Некоторые аналитики предполагают, что девальвация рубля может смягчить эффект кризиса, а рынок стали может начать восстанавливаться через год-полтора. Тем не менее, на внутреннем рынке ожидается замедление потребления стали из-за завершения программы льготной ипотеки и ужесточения денежно-кредитной политики.

«Тенденция снижения цен идет и в прочих сегментах металлургического сырья: снижаются цены на железорудное сырье, а также на товары-субституты лома — чугун, ГБЖ и губчатое железо», — рассказали в агентстве.

«Заводы увеличивают долю альтернативного сырья (доля чугуна у ряда меткомбинатов выросла на 7-15%), а по лому отдают приоритет в закупке у собственных дочерних структур», — отметили в «Русмете».

Курс акций Магнитогорского металлургического комбината (ММК) с мая демонстрирует снижение и сегодня одна его ценная бумага торгуется в районе 49,6 рублей против 59,9 рублей тремя месяцами ранее.

В принципе особых предпосылок для их спада нет, поскольку ММК продемонстрировал пускай и противоречивые, тем не менее неплохие производственные и финансовые результаты за первую половину 2024 года.

Согласно его отчетности, выплавка чугуна в январе-июне текущего года увеличилась на 1,7% до почти 5 млн тонн, стали уменьшилась на 2,6% до 6,348 млн тонн. Реализация стальной продукции осталась практически стабильной и составила 5,781 млн тонн (причем, сбыт плоского проката с полимерными покрытиями подскочил на 7,7% до 340 тыс. тонн, метизов – на 10,9% до 182 тыс. тонн).

Выручка же ММК выросла на 18,5% до 417,829 млрд рублей, EBITDA — на 5,3% до 92,706 млрд рублей. Правда, чистая прибыль сократилась на 2,5% до 50,309 млрд рублей, зато свободный денежный поток взлетел на 209% до 27,868 млрд рублей.

Вслед за Северсталью, ММК отчитался по итогам 2 квартала,а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

📊По результатам опроса на разбор выбран 💿#MAGN (ММК)

Магнитогорский металлургический комбинат — один из крупнейших в России производителей стали, занимает лидирующие места среди предприятий чёрной металлургии России.

🖥Финансовые показатели

Выручка:

2021 – 873,2₽ млрд (+93,96% г/г)

2022 – 700₽ млрд (-20% г/г)

2023 – 763₽ млрд (+9% г/г)

Чистая прибыль:

2021 – 229,3₽ млрд (+424,71% г/г)

2022 – 70₽ млрд (-69% г/г)

2023 – 118₽ млрд (+68% г/г)

Сравнение мультипликаторов:

P/E – 4,8, среднее – 7,43

P/BV – 0,83, среднее – 1,4

ROE – 17,2%, среднее – 41,1%

🤔Исходя из мультипликаторов, ММК остается самой дешевой акцией среди трех сталелитейщиков с дисконтом 20–30% по Р/Е против конкурентов.

🕯Технический анализ графика

✏️C мая сформирована коррекция ABC, и начиная с 10 июля идет попытка сформировать импульсную волну роста.

📌На прошлой сессии достигнута локальная трендовая линия (желтая) — 50.3. От данного уровня жду разворота вверх.

- запуск новой угольной батареи и возобновление дивидендов")

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

: Бычья плоскость")