ММК 9мес2019 МСФО - жесть белая!

Совет директоров не мудрил, а рекомендовал акционерам утвердить дивиденды за 3 квартал 1,65 руб на акцию (100% FCF). Дата отсечки 15.01.2020!

А давайте и я сразу скажу! Что-то, судя по отчету, 36 руб за акцию многовато! Вот в конце декабря да с котировкой не выше 30 руб будет интересно ждать годовой отчет :).

Выручка за 3кв2019 +0,5% и составила $2,009 млрд.

Чистая прибыль за 3кв2019 минус 0,4% ($271 млн), разочаровали аналитиков!

Но зато

FCF за 3кв2019 вырос до $289 млн с $61 млн во 2-м квартале.

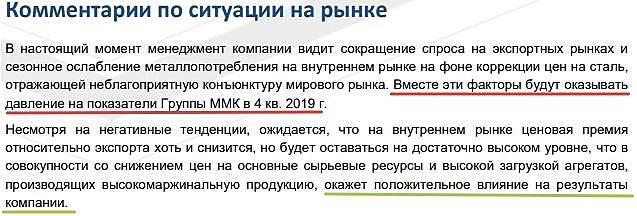

Признают угрозу сокращения спроса на экспортных рынках и сезонное ослабление металлопотребления на внутреннем рынке на фоне снижения цен на сталь.

Предупреждают, что и 4 квартал 2019 будет сложным.

Капзатраты как и планировали снизили (за 2019 всего план капекса $850 млн).

За 9мес2019 капзатраты $592 млн (минус 9,8% год к году).

Но вот остальные результаты за 9мес2019 печалят конечно по «год к году».

Выручка 9мес2019 минус 6,5% до $5,844 млрд.

Операционная прибыль 9мес2019 минус 25,3%!Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций