Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийбуксуем из-за перетока в Полюс, Полиметал, Русал, Новатек… но пытаются поднимать бумагу.

Игорь Задорожный,

Да и они тоже буксуют как и весь индекс. Золото после взлёта, сделала двойную вершину, и на корекцмю

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 289,1 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,6 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК предоставил ФАС исчерпывающую информацию о подходе к ценообразованию на рынке проката

tass.ru/ekonomika/12020005

Информация противоречия от одно и того же агентства

ММК снова не предоставил пояснения относительно порядка расчета текущих цен. Также представители организации в очередной раз ходатайствовали об отложении заседания по делу для предоставления позиции по делу", — сообщили в ФАС.

tass.ru/ekonomika/12019395

следующее заседание по делу в отношении компании назначено на 18 августа.

Уточняется, что на заседаниях по рассмотрению дела о нарушении антимонопольного законодательства в отношении ММК компанию представляют представители консалтинговой компании. Они не являются сотрудниками ММК и предоставляют только общие ответы на вопросы комиссии о ценообразовании комбината на рынке металлопроката. Представители ММК предлагают ФАС задавать вопросы в письменном виде, что нивелирует смысл проведения очных заседаний.

«В этой связи комиссия ФАС России приняла решение и укажет в определении о необходимости участия в заседаниях должностного лица ПАО „ММК“, непосредственного участвующего и отвечающего за вопросы ценообразования на горячекатаный прокат. Следующее заседание в отношении ПАО „ММК“ назначено на 18 августа 2021 года», — говорится в сообщении.

Ага для того, что бы оказывать давление на ценообразование в компании.

Константин Лебедев, я так понимаю этот онанизм будет продолжаться пока ММК И НЛМК не снизят цены по примеру Северстали. Жалко, а могли бы отскочить вверх (((

ММК предоставил ФАС исчерпывающую информацию о подходе к ценообразованию на рынке проката

tass.ru/ekonomika/12020005

Информация противоречия от одно и того же агентства

ММК снова не предоставил пояснения относительно порядка расчета текущих цен. Также представители организации в очередной раз ходатайствовали об отложении заседания по делу для предоставления позиции по делу", — сообщили в ФАС.

tass.ru/ekonomika/12019395

следующее заседание по делу в отношении компании назначено на 18 августа.

Уточняется, что на заседаниях по рассмотрению дела о нарушении антимонопольного законодательства в отношении ММК компанию представляют представители консалтинговой компании. Они не являются сотрудниками ММК и предоставляют только общие ответы на вопросы комиссии о ценообразовании комбината на рынке металлопроката. Представители ММК предлагают ФАС задавать вопросы в письменном виде, что нивелирует смысл проведения очных заседаний.

«В этой связи комиссия ФАС России приняла решение и укажет в определении о необходимости участия в заседаниях должностного лица ПАО „ММК“, непосредственного участвующего и отвечающего за вопросы ценообразования на горячекатаный прокат. Следующее заседание в отношении ПАО „ММК“ назначено на 18 августа 2021 года», — говорится в сообщении.

Ага для того, что бы оказывать давление на ценообразование в компании.

ММК снова не предоставил пояснения относительно порядка расчета текущих цен. Также представители организации в очередной раз ходатайствовали об отложении заседания по делу для предоставления позиции по делу", — сообщили в ФАС.

Уточняется, что на заседаниях по рассмотрению дела о нарушении антимонопольного законодательства в отношении ММК компанию представляют представители консалтинговой компании. Они не являются сотрудниками ММК и предоставляют только общие ответы на вопросы комиссии о ценообразовании комбината на рынке металлопроката. Представители ММК предлагают ФАС задавать вопросы в письменном виде, что нивелирует смысл проведения очных заседаний.

«В этой связи комиссия ФАС России приняла решение и укажет в определении о необходимости участия в заседаниях должностного лица ПАО „ММК“, непосредственного участвующего и отвечающего за вопросы ценообразования на горячекатаный прокат. Следующее заседание в отношении ПАО „ММК“ назначено на 18 августа 2021 года», — говорится в сообщении.

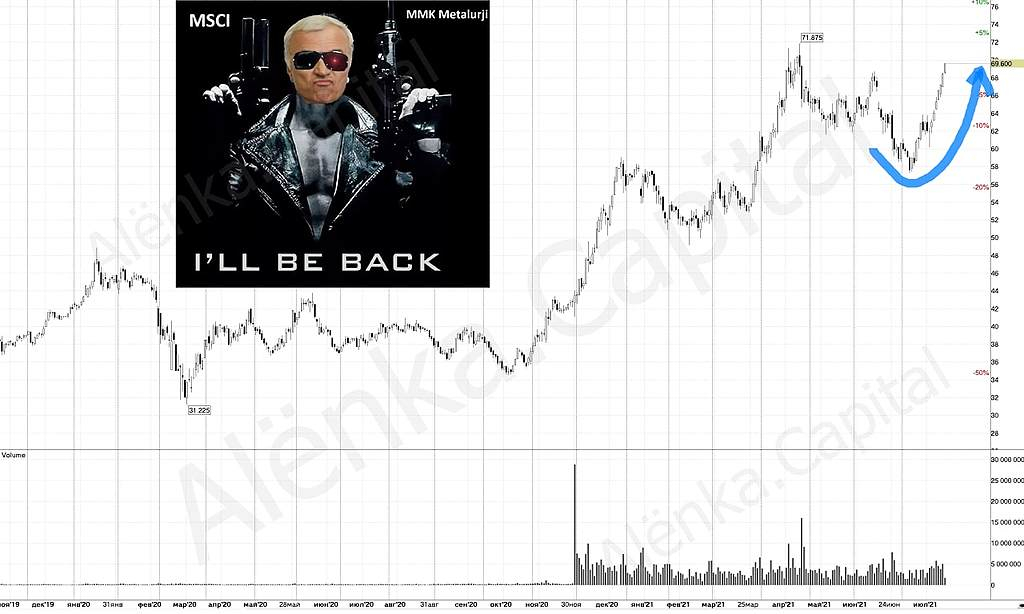

не хватает позитивного новостного фона что бы пробить 70р на этой неделе

Sergei Degtiarev, Есть такой момент. Многие не учитывают давление одной бумаги на другую, или одних на другие. Тут можно говорить и о секторах, и о конкретной бумаге. Если взглянуть на индекс, то видно, что он хорошо растет два дня, эти два дня ммк, да и другие черные металурги смотрятся слабо. Это не потому что они плохи, а потому что их деньги стали разбирать нефтянка, банки, газовики и другие. Кто-то фиксит металл и берет газ, нефть. Мы растем, но понемногу. если завтра у нефти, банков, пойдет откат, металлы с их фундаментом, снова вызовут интерес у инвесторов.

не хватает позитивного новостного фона что бы пробить 70р на этой неделе

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

не хватает позитивного новостного фона что бы пробить 70р на этой неделе

ММК развивает сотрудничество с Объединенной машиностроительной группой

Пошли догонять ГМК?

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Понеслась, ракета

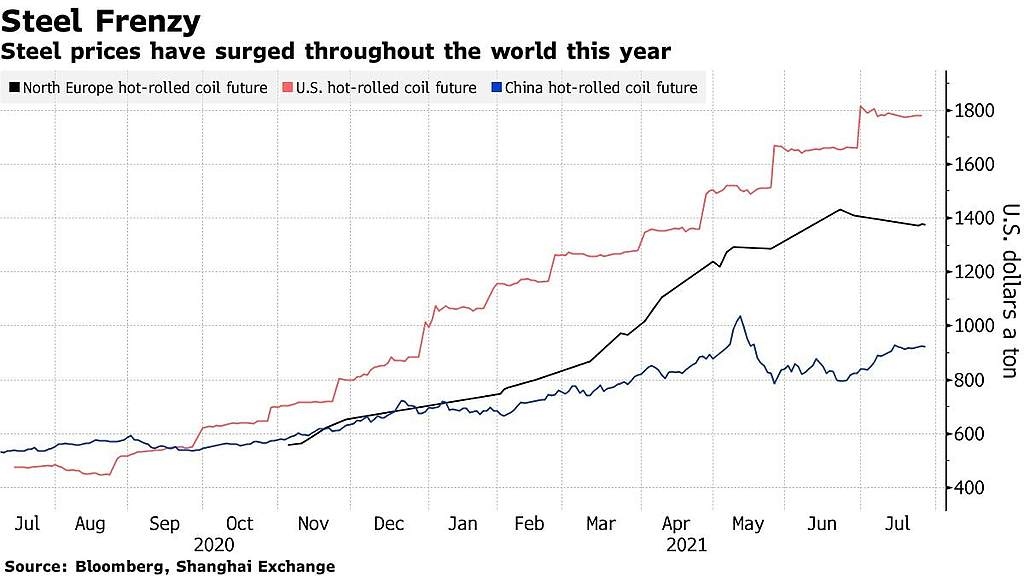

❗️🇨🇳#сталь #китай #пошлины #металлы

1 августа — Китай повысит пошлины на экспорт и отменит экспортные скидки на определенную стальную продукцию (23 позиции)

Китай увеличит экспортные пошлины на феррохром до 40%

Закон рынка, цена акции падает большими темпами, но быстро, а растёт меньшими темпами, но медленно. Интересно, как сейчас заговорит ФАС.

❗️🇨🇳#сталь #китай #пошлины #металлы

1 августа — Китай повысит пошлины на экспорт и отменит экспортные скидки на определенную стальную продукцию (23 позиции)

Китай увеличит экспортные пошлины на феррохром до 40%

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

Константин Лебедев, в MSCI еще попасть надо. Сколько раз были прецеденты когда вроде бы компания соответствует всем критериям, а попадает только со 2-го или 3-го раза.

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Константин Лебедев, так вроде же на конфе у ВТБ чувак из ММК говорил, что не планирует снижение рабочего капитала до конца года, дескать, он будет находиться в районе 10,5-11% в течение всего года (сейчас это, в основном, дебиторка, а к зиме это будут запасы сырья).

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев