Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ММК строит новую аглофабрику стоимостью 22 млрд рублей

17.01.2018

На территории Магнитогорского металлургического комбината заканчивается подготовительный этап работ по возведению новой аглофабрики: строители забивают сваи, закладывают фундаменты и осуществляют монтаж металлоконструкций. Уже в марте планируется начать монтаж основного технологического оборудования.

Общие капитальные вложения в комплекс, благодаря которому удастся существенно улучшить качество агломерата и снизить экологическую нагрузку, составят порядка 22 млрд рублей.

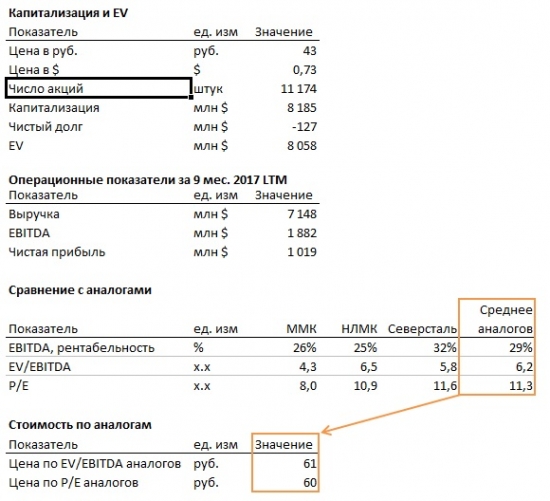

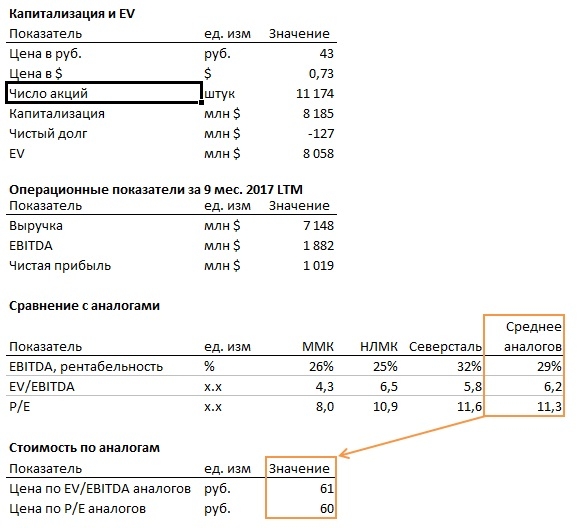

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 277,5 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -14,9 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

24.83₽ +0.2%

-

Финам прогнозирует 56 руб по ММК в 2018 году.

Делает ставку именно на эту бумагу

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

Тимофей Мартынов, Всё внимание на Китай. Там уже минус 30% экспорта стали. Может крепкий рубль подвести, но есть же внутренний спрос. Финам реальный прогноз даёт- Финам прогнозирует 56 руб по ММК в 2018 году.

Делает ставку именно на эту бумагу

По мнению Алексея Калачева, в 2018 году лучше рынка будут расти акции ММК:

— В этом году они уже подорожали более чем на 40%, тем не менее, по основным индикаторам компания остается, на наш взгляд, значительно недооцененной относительно прочих предприятий металлургической отрасли. В перспективе капитализация может вырасти еще на 30% от текущего уровня.

Группа ММК (Магнитогорский металлургический комбинат и его дочерние общества) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. В 2016 году комбинат произвел 12 544 тыс. тонн стали, что составляет около 18% выпуска стали в стране. Более 30% продукции ММК продается на экспорт. По итогам 2017 года мы ожидаем роста выпуска продукции на 2%.

По данным промежуточной консолидированной отчетности по МСФО за третий квартал им девять месяцев 2017 года, выручка группы ММК выросла на 37,2% к уровню прошлого года и составила 9 569 млн долларов США. Такая динамика связана с ростом средних цен реализации товарной металлопродукции (на 150 долларов США на тонну или 36,5%) и укреплением курса рубля.

EBITDA снизилась год к году на 4% до 1 500 млн долларов США, рентабельность по EBITDA составила 25,7%. Прибыль за период составила 814 млн долларов США, это на 9,9% ниже уровня прошлого года. Однако, если очистить прошлогодний результат от эффекта от продажи акций FMG в размере 315 млн долларов США, рост EBITDA составил бы 21,5%, а чистая прибыль увеличилась год к году на 38,4%. Позитивные факторы, действовавшие в течение года, сохраняют свое влияние в четвертом квартале уходящего и как минимум в первой половине следующего года.

Следуя консервативной политике использования заемного финансирования, компания поддерживает долговую нагрузку на минимальном уровне. По состоянию на 30 сентября 2017 г. компания имела отрицательный чистый долг.

В апреле компания пересмотрела свою дивидендную политику. Теперь, при условии, что коэффициент «чистый долг/EBITDA», будет находиться ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, будет составлять не менее 50% свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности ПАО «ММК», составленной в соответствии с МСФО.

По итогам первого полугодия 2017 г. компания выплатила дивиденды из расчета 0,869 рублей на акцию. С третьего квартала ММК перешел на ежеквартальную выплату дивидендов: 12 декабря внеочередное общее собрание акционеров ПАО «ММК» одобрило выплату дивидендов по итогам третьего квартала 2017 года в размере 1,111 рубля на одну акцию, (всего около 209 млн долларов США по курсу на дату принятия решения), что эквивалентно 59% свободного денежного потока компании за этот период.

Совокупность этих факторов позволяет рекомендовать акции ПАО «ММК» к покупке с целевой ценой 56 рублей за штуку в пределах до конца 2018 года.

Мы прогнозируем дальнейшее восстановление спроса на металлопродукцию и в связи с этим планируем поддерживать загрузку мощностей на максимальном уровне. В уходящем году компания завершила строительство третьего агрегата непрерывного горячего цинкования мощностью 360 тыс. тонн оцинкованного проката в год, а также закрыла сделку по покупке Лысьвенского металлургического завода. Это позволит нам в 2018 году улучшить структуру продаж за счет увеличения объема производства продукции с высокой добавленной стоимостью.

Мы прогнозируем дальнейшее восстановление спроса на металлопродукцию и в связи с этим планируем поддерживать загрузку мощностей на максимальном уровне. В уходящем году компания завершила строительство третьего агрегата непрерывного горячего цинкования мощностью 360 тыс. тонн оцинкованного проката в год, а также закрыла сделку по покупке Лысьвенского металлургического завода. Это позволит нам в 2018 году улучшить структуру продаж за счет увеличения объема производства продукции с высокой добавленной стоимостью.

В глобальном плане основные риски для российской металлургии в 2018 году будут связаны в первую очередь с дальнейшим ростом протекционизма в мире. Но поскольку внутренний рынок остается ключевым для сбыта продукции Магнитогорского меткомбината, для нас это не станет серьезной проблемой. Фактором неопределенности останется Китай и, в частности, планы правительства КНР по сокращению сталелитейных мощностей. Вне зависимости от того, в какой мере это удастся воплотить, тенденции развития китайской металлургии во многом будут задавать общемировую повестку в отрасли.

Виктор Рашников!

- Сталь в России продолжит дорожать

Российские производители стали начали повышать цены для российских клиентов из-за продолжающегося ралли экспортных цен, пишут аналитики БКС в обзоре рынка стали. Цены на сталь в России формируются по экспортному паритету – доходность продаж металла за границу и внутри страны, как правило, уравнивается. Крупнейшие компании уже подняли цены на плоский прокат: НЛМК повысил январские цены на горячекатаный и холоднокатаный прокат на 10%, «Северсталь» – на 4% на горячекатаный прокат, следует из отчета БКС: «Рост внутренних цен, потенциал не исчерпан». (Ведомости)

www.vedomosti.ru/business/articles/2017/12/26/746521-stal-prodolzhit-dorozhat  ПАО «Мечел» сообщает о подписании меморандума на поставку кокса с одним из крупнейших металлургических предприятий на Балканском полуострове – HBIS Group Serbia Iron & Steel.

ПАО «Мечел» сообщает о подписании меморандума на поставку кокса с одним из крупнейших металлургических предприятий на Балканском полуострове – HBIS Group Serbia Iron & Steel.

В соответствии с соглашением завод «Москокс» поставит сербским партнерам до 120 тыс. тонн коксовой продукции или около 30 тыс. тонн ежеквартально. Поставки будут осуществляться с января по декабрь 2018 года. Цена будет определяться ежеквартально путем переговоров.

Ранее в 2017 году в адрес HBIS Group Serbia Iron & Steel (дочернее предприятие одного из ведущих в КНР сталелитейных холдингов Hebei Iron & Steel Group) было отгружено несколько пробных партий металлургического кокса.

За 9 месяцев 2017 года около 35% от общего объема продукции «Москокса» поставлено на внутренний рынок и порядка 65% – на экспорт.

«Сербский рынок представляет для нас значительный интерес благодаря удобной логистике и устойчивому спросу на коксовую продукцию. До этого момента сбытовые подразделения «Мечела» продавали кокс в этой стране на спотовой основе. Подписанное соглашение положило начало новому этапу наших партнерских отношений с компанией HBIS Group Serbia Iron & Steel. В дальнейшем мы рассчитываем увеличить объемы поставок нашему ключевому клиенту на Балканском полуострове», – прокомментировал генеральный директор ООО «УК Мечел-Майнинг» Павел Штарк.

www.e-disclosure.ru/portal/event.aspx?EventId=jJJbbYeNF0G3ZadNf6nwTQ-B-B- Будет ли рост ММК в 2018 г.?

Сравнительный анализ

Выбирая себе в портфель бумаги промышленных компаний заинтересовала ММК. На первый взгляд акция показалась недооцененной. P/E составляет всего лишь 8,0 (учитывая отрицательный Net Debt, хорошую 26% EBITDA маржу, а также более высокие мультипликаторы аналогов P/E=10,9).

К тому же компания в 2017 г. начала направлять не менее 50% свободного денежного потока на дивиденды, что потенциально может обеспечить высокую дивидендную доходность (при падение затрат на обслуживание долга и инвестиционных затрат).

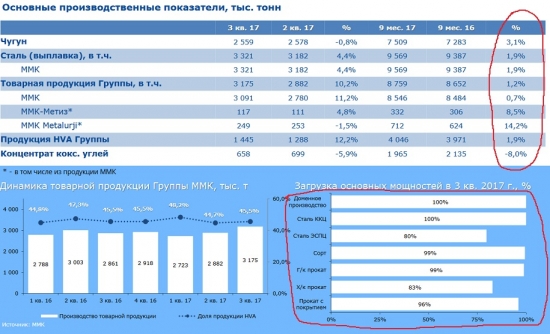

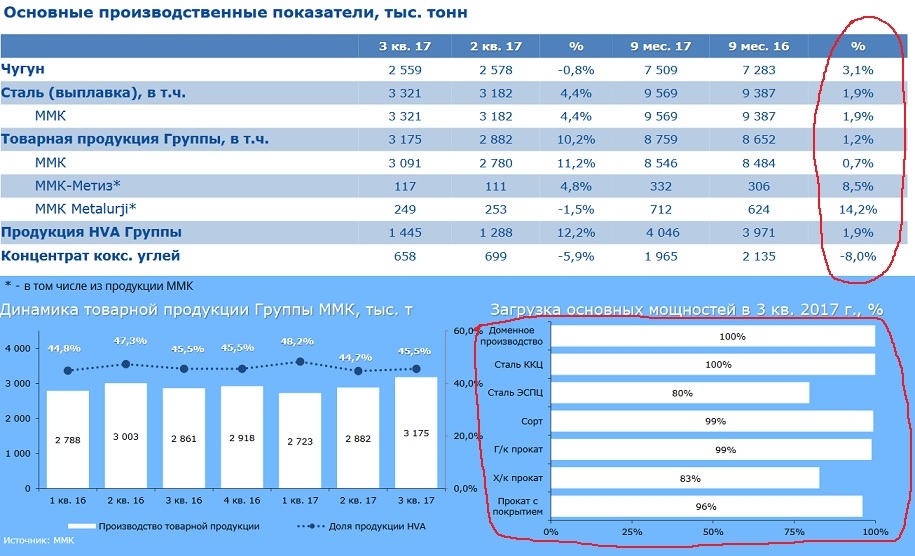

Объемы производства ММК с учетом текущих мощностей на максимуме

Согласно данным отчета ММК за 9 мес. 2017 наблюдался незначительный рост объемов производства продукции компании по сравнению с 9 мес. 2016 г.:

При этом наблюдается почти 100%-ная загрузка мощностей ММК.

Как я понимаю дальнейшее увеличение производства возможно только за счет приобретения/обновления мощностей.

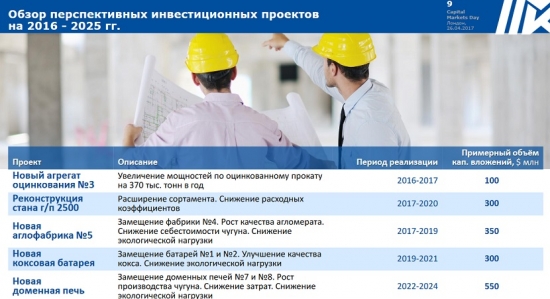

Инвестиционная программа не предполагает значительного прироста мощностей в 2018

Инвест. программа предполагает несущественный рост мощности в 2018 г., а именно увеличение мощности по оцинкованному прокату на 370 тыс. т, что при текущих ценах и объемах производства может повысить выручку только на 3%.

Пессимизм в прогнозируемых ценах на сталь в 2018 г.

Согласно отчету ММК за 9 мес. 2017 г. выручка компании увеличилась на ~37% по сравнению с 9 мес. 2016 г. в основном за счет роста цен на товарную металлопродукцию на $150 или ~36% (см. Пресс-релиз по итогам 9 мес. 2017 г.).

Что будет с ценами в 2018 г.?

Ассоциация Worldsteel (включает 160 компания, отвечающих за 85% мирового производства стали) ожидает падение темпов роста потребления стали в 2018 г. По прогнозам ассоциации реальный рост мирового спроса на сталь составит лишь 1,6% по сравнению с оценкой в 2,8% за 2017 г.

Прогнозируемое падение темпов роста мирового спроса связано с несколькими причинами:

- Китай (мировой лидер по производству стали) закрыл большую часть устаревших и нелегальных индукционных печей, что приведет к отсутствию роста потребления в 2018 г.

- Снижение прогноза по спросу на сталь в Индии (3ья по объемам потребления страна) до 4,4% в 2017 и на 5,7 процента в 2018, по сравнению с апрельскими прогнозами в 6,1% и 7,1%

- По данным Julius Baer: "Сокращение производства в Китае в зимний период оказывает большее, чем ожидалось, давление на рынок стали, запасы которой уже упали до многолетних минимумов. Мы сохраняем осторожный взгляд на рынок и ожидаем снижение спроса на металл в течение 2018 года, тогда как на рынке железной руды будет сохраняться избыточное предложение"

+ мультипликаторы ниже аналогов

+ хорошая дивидендная политика

+ отрицательный чистый долг.

+ цены, привязанный к доллару

- Высокая загрузка мощностей и отсутствие потенциала роста объемов производства в натуральном выражении в 2018 г. (инвест. программа предполагает несущественный рост мощности в 2018 г.)

- Наибольшим риском является ожидание мирового падения спроса на сталь и, как следствие, падения цен на сталь, которые в последнее время показывали очень существенный рост и находятся на высоком уровне.

- Ранее Дом отдыха «Березки» на озере Якты-Куль Абзелиловского района управлялся дочерней структурой Магнитогорского металлургического комбината ООО «ММК-Курорт».

По данным пресс-службы правительства РБ, соглашение подписали в рамках договоренностей между Республикой Башкортостан, ПАО «ММК» и санаторием «Якты-Куль». Меморандум о намерениях, принятый ранее, предполагал переход Дома отдыха «Березки» на баланс санатория «Якты-Куль». Для реализации сделки правительством Башкирии принято решение о выделении из республиканского бюджета 130 млн рублей. Средства от продажи Дома отдыха Магнитогорский металлургический комбинат планирует направить на улучшение инженерной инфраструктуры, дорог, ведущих к горнолыжным курортам Абзаково и Банное, а также на развитие самих курортов.

Министр земельных и имущественных отношений Башкортостана Евгений Гурьев отметил, что приобретение данного актива – важнейший этап в реализации программы по созданию в регионе доступного санаторно-курортного лечения для жителей республики, модернизации и развития собственного санаторно-курортного комплекса.

После подписания документа санаторий «Якты-Куль» приобретает статус второго по величине игрока в курортной зоне озера Банное. Расширение инфраструктуры санатория позволит увеличить налоговые отчисления в бюджет республики. Также это создание дополнительных рабочих мест в курортной зоне.

ММК — суммарные дивиденды компании за 2017 год могут составить около 2,8 руб./акцию

Акционеры ММК одобрили дивиденды за III квартал в размере 1,111 руб. на акцию

Акционеры ММК на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания. Всего на выплаты будет направлено $214 млн. Дата закрытия реестра — 19 декабря 2017 года. Как сообщалось, свободный денежный поток ММК за прошлый квартал вырос на 77,3% ко второму кварталу и составил $360 млн.

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.

Промсвязьбанк

stanislava, почему по итогам 2017 года 2.8 рубля, недавно дали 1.1 и сейчас 1.1 уже 2.2 получается?- ММК - суммарные дивиденды компании за 2017 год могут составить около 2,8 руб./акцию

Акционеры ММК одобрили дивиденды за III квартал в размере 1,111 руб. на акцию

Акционеры ММК на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания. Всего на выплаты будет направлено $214 млн. Дата закрытия реестра — 19 декабря 2017 года. Как сообщалось, свободный денежный поток ММК за прошлый квартал вырос на 77,3% ко второму кварталу и составил $360 млн.

Совет директоров ММК весной утвердил новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Тем не менее, по факту ММК выплачивает дивиденды выше этого показателя. По нашим оценкам, за 2017 год суммарные дивиденды компании могут составить около 2,8 руб./акцию, что дает доходность в 6,2%.

Промсвязьбанк На той неделе писал что нужно покупать акций ММК, так как будет рост, но к сожалению кто то мне не поверил.

Андрей Носков, главное что вы на этом хорошо заработали!

Плюсанул вам профиль!

Рад видеть новое лицо на нашем форуме!

Расскажите, как к нам попали?

Тимофей Мартынов,

Да наверное как все, в поисках хорошего сервиса, где есть много информации для начинающих инвесторов.

Я ещё только учусь в этом деле, но результат уже имеется, это значит что я на правильном пути.На той неделе писал что нужно покупать акций ММК, так как будет рост, но к сожалению кто то мне не поверил.

Андрей Носков, главное что вы на этом хорошо заработали!

Плюсанул вам профиль!

Рад видеть новое лицо на нашем форуме!

Расскажите, как к нам попали?- На той неделе писал что нужно покупать акций ММК, так как будет рост, но к сожалению кто то мне не поверил.

11.12.2017

11.12.2017

ПАО «Магнитогорский металлургический комбинат» сообщает о завершении сделки по приобретению 100% активов Группы ЛМК.

В Группу ЛМК входят: ООО «Лысьвенская металлургическая компания», ЗАО «Лысьвенский металлургический завод» и торговая компания ООО «Инсаюр-Автотрейд-ТЛ». Группа ЛМК единственный в России производитель электролитически оцинкованного проката с защитными покрытиями. Продукция завода востребована в автомобильной промышленности, строительной индустрии и отрасли общего машиностроения. Компания производит широкий спектр металлопродукции с покрытием, включая материал нового поколения с уникальными потребительскими свойствами, известный под брендом Steel Art. Общая производственная мощность ЛМК по производству холоднокатаного проката с полимерным покрытием составляет 350 тыс. тонн в год.

Комментируя сделку, генеральный директор ПАО «ММК» Павел Шиляев отметил: «Приобретение активов ЛМК обеспечит укрепление позиций ПАО «ММК» за счет расширения продуктовой линейки. Кроме того, сделка позволит повысить совокупную эффективность и конкурентоспособность Группы компаний ММК благодаря увеличению объемов производства и реализации продукции с высокой добавленной стоимостью. Данная сделка заключена в рамках реализации стратегии ММК, предусматривающей интеграцию активов, обеспечивающих высокую степень переработки металлопродукции».

Справка: В январе-ноябре, согласно ж/д статистике, прямые поступления листовой стали в адрес ЗАО «Лысьвенский металлургический завод» (Пермский край, г. Лысьва) составили 96,2 тыс т. В годовом исчислении объемы поставок упали на 25%. Основным поставщиком продукции являлся ММК.

Отгрузки готовой продукции ж/д транспортом в этом году составили 42,4 тыс. тонн. и осуществлялись в основном (99%) на внутренний рынок. В годовом исчислении объемы поставок упали на 26%, до минимума за последние 8 лет. Экспорт по сети РЖД составил всего 506 тонн (падение на 70%), а продукция отгружалась в Казахстан и Грузию.- Акционеры ПАО «Магнитогорский металлургический комбинат» (MOEX: MAGN) (ММК) на внеочередном собрании одобрили дивиденды за третий квартал 2017 года в размере 1,111 рубля на акцию, сообщила компания.

- С приобретением ЛМЗ ММК нарастит долю оцинкованного проката в структуре продаж

ММК закрыл сделку по покупке 100% ЛМЗ

Магнитогорский металлургический комбинат закрыл сделку по покупке 100% Лысьвенского металлургического завода, говорится в сообщении компании. Стоимость и условия сделки компания не раскрывает. «Сделка позволит повысить совокупную эффективность и конкурентоспособность группы компаний ММК благодаря увеличению объемов производства и реализации продукции с высокой добавленной стоимостью, — заявил гендиректор ММК Павел Шиляев, чьи слова приводятся в сообщении. — Данная сделка заключена в рамках реализации стратегии ММК, предусматривающей интеграцию активов, обеспечивающих высокую степень переработки металлопродукции».

Эта сделка была анонсирована ранее, сейчас лишь произошло ее закрытие. С приобретением ЛМЗ ММК не увеличит свое общее производство проката, т.к. является поставщиком сырья на ЛМЗ, но нарастит в структуре продаж долю оцинкованного проката (+350 тыс. т), спрос на который в РФ растет.

Промсвязьбанк  ММК - купил 100% активов группы ЛМК

ММК - купил 100% активов группы ЛМК

ММК приобрел 100% активов группы ЛМК, в которую входят ООО «Лысьвенская металлургическая компания», ЗАО «Лысьвенский металлургический завод» и торговая компания ООО «Инсаюр-Автотрейд-ТЛ».

Генеральный директор ММК Павел Шиляев:

Приобретение активов ЛМК обеспечит укрепление позиций ПАО «ММК» за счет расширения продуктовой линейки. Кроме того, сделка позволит повысить совокупную эффективность и конкурентоспособность Группы компаний ММК благодаря увеличению объемов производства и реализации продукции с высокой добавленной стоимостью. Данная сделка заключена в рамках реализации стратегии ММК, предусматривающей интеграцию активов, обеспечивающих высокую степень переработки металлопродукции

Группа ЛМК является единственным в России производителем электролитически оцинкованного проката с защитными покрытиями. Компания указывает, что продукция ЛМК востребована в автомобильной промышленности, строительной индустрии и отрасли общего машиностроения. ЛМК производит широкий спектр металлопродукции с покрытием, включая материал нового поколения с уникальными потребительскими свойствами, известный под брендом Steel Art. Общая производственная мощность ЛМК по производству холоднокатаного проката с полимерным покрытием составляет 350 тыс. тонн в год.

РНСАндрей Носков, мы говорили про ближайшее будущее. Конкретно следующую неделю. С точки зрения ТА я не вижу пока предпосылок для роста.

Слава, есть два варианта, это рост до 15 числа, и потом падение до 42, либо колебания от 43-44 до 15числа, и потом рост.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: