ММК – мсфо

11 174 330 000 акций

http://moex.com/s909

Free-

float 13%

Капитализация

на 09.11.2017г: 506,53 млрд руб

Общий долг на 31.12.2016г: $1,79 млрд

Общий долг на 30.06.2017г: $1,88 млрд

Общий долг на 30.09.2017г: $2,18 млрд

Капитал на 30.06.2017г: $5,11 млрд

Капитал на 30.09.2017г: $5,30 млрд

Капитал 28 руб на акцию

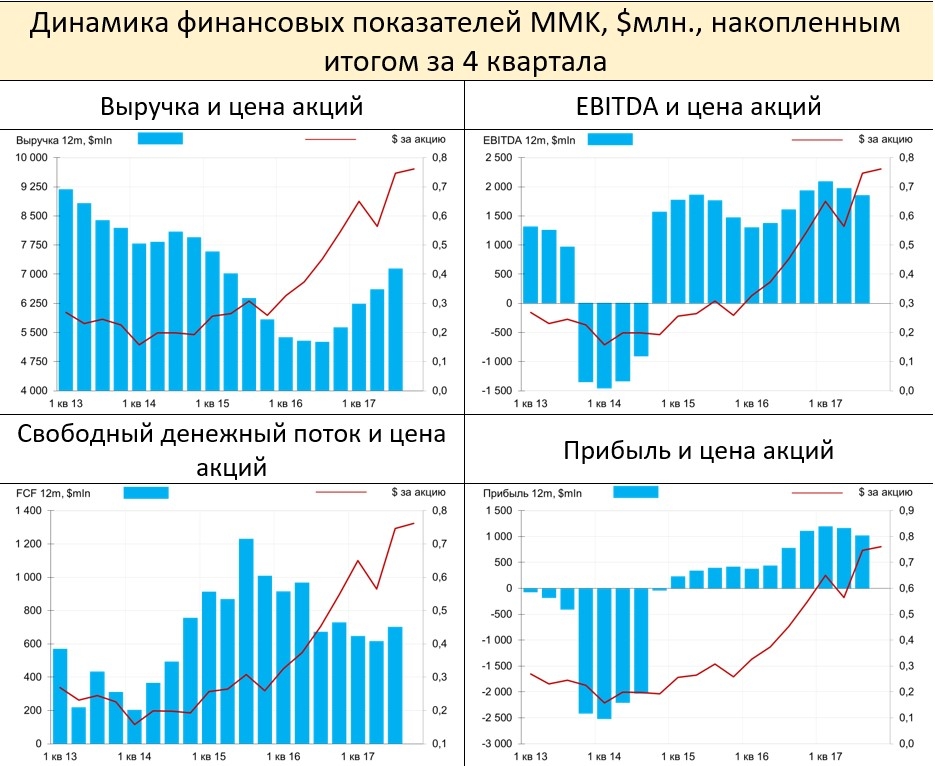

Выручка 9 мес 2106г: $4,08 млрд

Выручка 9 мес 2107г: $5,60 млрд

Операционная прибыль 9 мес 2106г: $1,14 млрд

Операционная прибыль 9 мес 2107г: $1,02 млрд

Прибыль 9 мес 2015г: $546 млн

Прибыль 2015г: $421 млн

Прибыль 1 кв 2017г: $157 млн

Прибыль 6 мес 2016г: $486 млн

Прибыль 9 мес 2016г:

$903 млн

Прибыль 2016г: $1,11 млрд

Прибыль 1 кв 2017г: $241 млн

Прибыль 6 мес 2017г: $538 млн

Прибыль 9 мес 2017г: $814 млн

Прибыль 2017г: $950 млн – Прогноз. Р/Е 9

http://mmk.ru/for_investor/financial_statements/msfo/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций