Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Выплавка стали ММК за 20 г -7,1%

• Объем выплавки чугуна сократился на 6,7% относительно 2019 года до 9 344 тыс. тонн, что обусловлено более продолжительными плановыми ремонтными работами в доменном производстве и сокращением спроса на фоне пандемии коронавирусной инфекции.

• Объем выплавки стали за 12 месяцев 2020 года снизился на 7,1%до 11 574 тыс. тонн относительно аналогичного периода прошлого года на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в связи с неблагоприятной эпидемиологической ситуацией.

• Продажи товарной продукции по Группе ММК снизились к прошлому году на 5,0% до 10 755 тыс. тонн.

• Продажи премиальной продукции сократились на 6,1% по сравнению с уровнем 2019 года до 5 143 тыс. тонн. Доля такой продукции в общем объеме реализации сократилась до 47,8%.

• Объем производства угольного концентрата за 12 месяцев 2020 года составил 3 059 тыс. тонн, рост на 17,0% относительно аналогичного периода прошлого года в связи с окончанием модернизации обогатительной фабрики, проходившей в 2019 году, и увеличением переработки покупных углей.

Авто-репост. Читать в блоге >>>

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 214,5 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,6 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

19.2₽ +1.59%

-

ММК НАРАСТИЛ ПРОДАЖИ В IV КВАРТАЛЕ НА 11% К III КВАРТАЛУ, ДО 3,05 МЛН ТОНН — КОМПАНИЯ

ММК НАРАСТИЛ ПРОДАЖИ В IV КВАРТАЛЕ НА 11% К III КВАРТАЛУ, ДО 3,05 МЛН ТОНН — КОМПАНИЯ

Встреча клуба "ФИНАМ Премиум" с топ-менеджментом "ММК"

Встреча клуба "ФИНАМ Премиум" с топ-менеджментом "ММК"Уважаемые смартлабовцы!

Приглашаем на онлайн-встречу клуба «ФИНАМ Премиум», посвященную перспективам металлургического сектора в России. На мероприятии, которое состоится 27 января в 16:00, представители Магнитогорского металлургического комбината расскажут, как пандемия повлияла на российскую металлургию, и стоит ли инвесторам включать акции металлургов в свой инвестиционный портфель.

Наши спикеры:

— Андрей Еремин, директор по экономике, член правления, член совета директоров «ММК»,

— Мария Никулина, начальник управления финансовыми ресурсами, член правления «ММК»,

— Вероника Крячко, руководитель направления по связям с инвесторами «ММК».Модератор встречи — Ярослав Кабаков, директор по стратегии ГК «ФИНАМ», к. э. н.

Вопросы для обсуждения:

— Какой прогноз развития отрасли ожидает компания до 2030 года?

— Как «ММК» планирует внедрять программу ESG и методы «зеленого» производства?

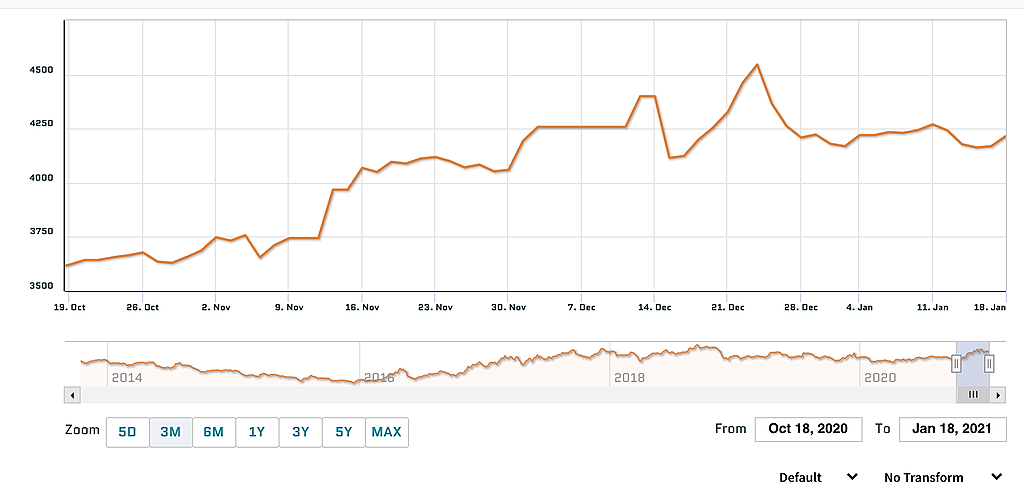

Авто-репост. Читать в блоге >>> Динамика внутренних цен продукцию ММК на metalinfo пока без изменений на максимумах за последний квартал

Динамика внутренних цен продукцию ММК на metalinfo пока без изменений на максимумах за последний квартал

www.metalinfo.ru/ru/metalmarket/statistics?stype=1&period=quarter

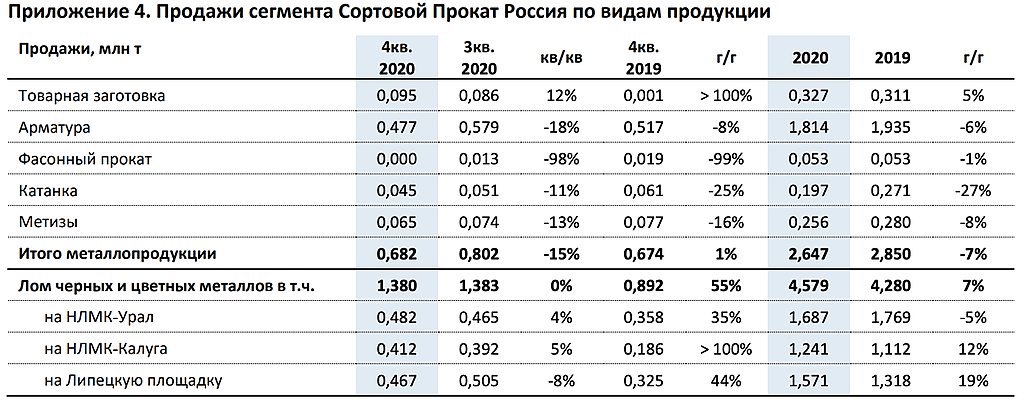

- Операционные результаты Группы НЛМК за 4 кв. и 12 мес. 2020 г.

nlmk.com/upload/iblock/440/NLMK_Trading_Update_4Q_2020_RUS.pdf

Нас интересует Приложение 3. Продажи сегмента Плоский Прокат Россия по регионам и видам продукции и Приложение 4. Продажи сегмента Сортовой Прокат Россия по видам продукции

Горячекатаный прокат -4%

Холоднокатаный прокат +3%

Оцинкованный прокат -10%

Арматура -18%

При росте цен на 13%, отчет хороший

По сравнению с 2019 г., в минувшем году, несмотря на сложности, связанные с пандемией, ММК-ЛМЗ увеличил объемы как производства продукции, так и ее реализации.

Так, относительно показателей 2019 г., производство всех видов окрашенного проката увеличилось более чем на 5 тыс. т и составило 265 тыс. т. В том числе выпуск электролитически оцинкованного проката с полимерным покрытием возрос с 209 тыс. до 229 тыс. т, проката SteelArt — с 16,1 тыс. до 19,8 тыс. т. Реализация продукции выросла на 14% (на 35 тыс. т) — почти до 290 тыс. т.

Стабильно увеличивается спрос на продукцию марки SteelArt. Это подтверждается ростом продаж данного типа проката более чем на 20% (порядка 3,7 тыс. т) к уровню 2019 г.

www.metalindex.ru/news/tape/2021/01/21/tape_63097.html ММК - самый дешевый металлург среди российских и зарубежных аналогов - Фридом Финанс

ММК - самый дешевый металлург среди российских и зарубежных аналогов - Фридом Финанс

ММК является самым дешевым металлургом среди российских и зарубежных аналогов. Дисконт отчасти обусловлен ориентацией на внутренний рынок и низкой обеспеченностью собственным сырьем. Также в ноябре 2020 г. ММК был исключен из индекса MSCI Russia, что вызвало отставание от других металлургов. Мы ожидаем, что в 2021 г. руководство предпримет ряд шагов для возвращения в индекс и приток «пассивных» денег станет мощным драйвером роста котировок. ММК характеризуется отрицательным долгом, надежно гарантирующим достойный уровень дивидендных выплат, и реализует амбициозную программу, направленную на рост EBITDA за счет улучшения ассортимента продукции и эффективности производства. Для оценки справедливой стоимости акций ММК была использована 5-летняя DCF-модель с WACC 7,8%. Мы устанавливаем целевую цену на уровне 76,4 руб. (13,5 долл. за ГДР), что соответствует рекомендации «Покупать».

Финансовые показатели. В 3-м квартале 2020 г. показатели ММК начали восстанавливаться, однако остались ниже уровня 2019 г. Выручка снизилась на 22% г/г, EBITDA – на 33% г/г. При этом свободный денежный поток вырос на 16% г/г вследствие уменьшения CAPEX и оборотного капитала. Мы ожидаем, что по результатам 4-го квартала финансовые показатели компании продемонстрируют рост на фоне ралли цен на сталь. Согласно нашим расчетам, в 2021 г. выручка ММК вырастет на 14% г/г, EBITDA – на 7% г/г благодаря восстановлению рынка стали. Свободный денежный поток снизится на 57% из-за роста CAPEX и стабилизации оборотного капитала.

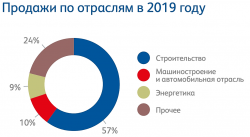

Авто-репост. Читать в блоге >>>- Для меня пока загадка почему Северсталь не падает. Где доля продаж в РФ > 67% и по отраслям строительство > 57 % и по выручке горячекатаный лист 33%

www.severstal.com/files/37178/Severstal_annual_report_RUS_2019.pdf

- По падению ММК, как металлурга с высокой долей >85% продаж в России, кажется сильно зависит от того как себя чувствуют нефтегазовый сектор. А он как раз сегодня резко просел в моменте > 2%, что пропорционально доли выручки в РФ за собой потянуло именно ММК( >85% продаж) и НЛМК( >40% продаж)

- Средневзвешанная экспортая цена +8% от базы в Q3 без премии на российский рынок как у ММК

Например Горячекатаный лист Северсталь Q4 472 Q3 416 +13%, а ММК в Q3 продавал по 439

- Отчет Cеверстали ужасный и они не падают :)

-18% продажи стальной продукции и +8% cредневзвешенная цена за тонну и того -10% к EBIDA в Q4

Производство стали сократилось на 4% и составило 2,77 млн тонн из-за краткосрочных ремонтных работ на конвертере №2

- Я считаю, что падаем на новости «Металлурги отчитались о снижении цен на сырье перед совещанием у Путина», кто то кто не умеет считать сильно испугался и решил выйти как последний ****, перед форвардным отчетом от НЛМК, завтра будут понятен примерный объем роста спроса и роста цен.

А во вторник будет интересно, сравнить отчет от ММК, какой рост будет у них по продажам и будет ли там +5-13% к росту НЛМК, за счет загрузки стана 2500

- Металлурги отчитались о снижении цен на сырье перед совещанием у Путина

Подробнее на РБК:

www.rbc.ru/business/20/01/2021/600703e49a79473ac5465e1bhttps://www.rbc.ru/business/20/01/2021/600703e49a79473ac5465e1b

По факту это старая новость под, но с громким заголовком.

www.rbc.ru/business/29/12/2020/5feb468c9a7947e0b5f25982

И речь там про строителей с арматурой или Сортовой прокат(Long products) доля которого в производстве в районе 17% от готовой продукции при средней цене 453 в Q3 USD/t при самой хорошей цене в 610 в Q1 2018. И снижение цены произошло за счет наценки трейдеров 30% от биржевых пиковых цен в декабре-начале января в 663$. Про 30% явно цифра с потолка

ru.investing.com/commodities/steel-rebar

В целом с операционными результати Группы ПИК динамика восстановления строителей выглядит лучше прогнозов

Новости акций: ММК, Группа ПИК, Детский мир

Новости акций: ММК, Группа ПИК, Детский мир

Металлурги отчитались о снижении цен. Сегодня стало известно, что сталевары снизили цены на металлы используемые в строительстве за счёт заключения прямых контрактов с российскими застройщиками. Снижение цен совпало с сегодняшним заседанием правительства, где президент РФ обсудит стоимость стройматериалов.Напомним, ранее застройщики жаловались правительству на рост цен на металлопродукцию. Интересный момент, застройщики жалуются на повышение цен со стороны металлургов на фоне рекордных операционных результатов за 2020 г. Данные манипулирования могут оказать незначительное давление на металлургов, особенно на ММК, так как 85% выручки приходится на внутренний рынок. #MAGN

Операционные результаты Группы ПИК за 2020 г. Девелопер увеличил по итогам года объем поступлений денежных средств на 30% по сравнению с 2019 г. – до 371 млрд руб. ПИК реализовала недвижимости объём в 2355 тыс. кв. м, что в свою очередь на 20,4% больше чем в прошлом году.

Авто-репост. Читать в блоге >>>- На чём зарабатывает компания ММК?

ММК — один из крупнейших мировых производителей стали, традиционно входит в тройку лидеров предприятий черной металлургии России. Преимущественно работает на внутренний рынок.

Производимая продукция компании:

1.Горячекатаная сталь

2.Оцинкованный прокат

3.Сортовой прокат

4.Холоднокатаный прокат

5.Оцинкованный прокат с полимерным покрытием

6.Метизная продукция

7.Проволока, стропы, крепежи

8.Гнутый профиль

9.Коксохимическая продукция

Рынки сбыта продукции компании:1.Россия + СНГ

2.Ближний Восток

3.Азия

4.Европа

5.Африка

Авто-репост. Читать в блоге >>>

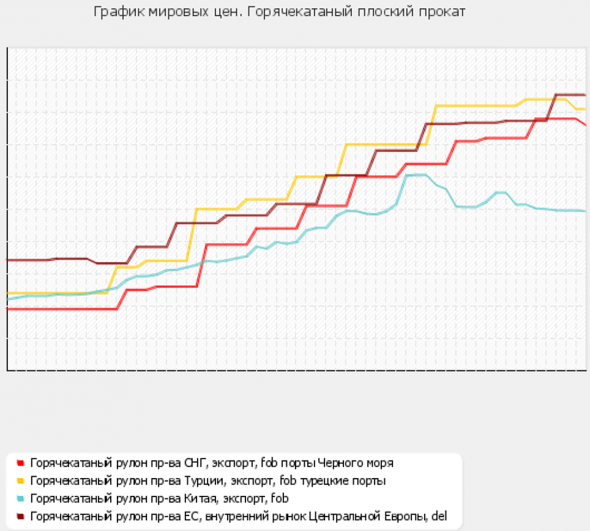

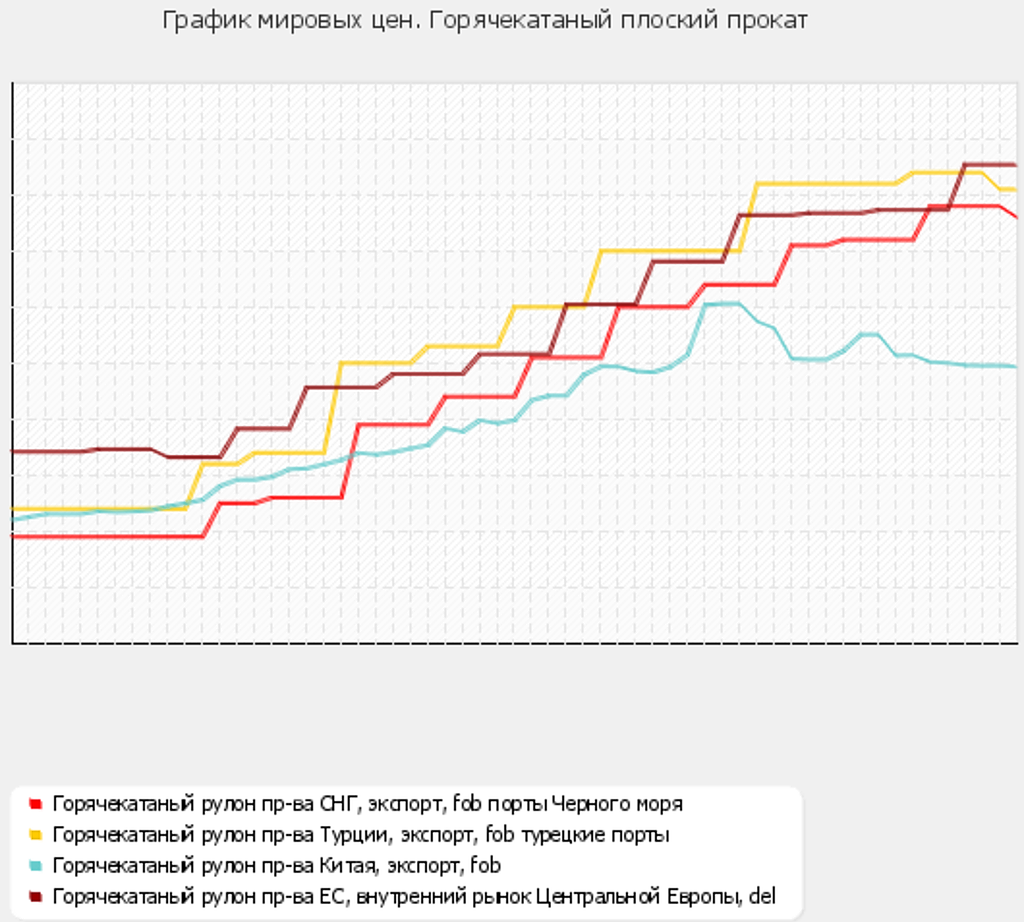

Вообще, Китай на прошлой неделе усложнил обстановку на мировом рынке стали. В стране несколько ухудшилась рыночная конъюнктура вследствие сильного похолодания в северо-восточных провинциях, ковида, трудностей в энергоснабжении. Однако ситуация пока не катастрофичная. Тем не менее, китайские компании начали выходить на внешние рынки, предлагая катанку по $650 за т FOB и горячекатаный прокат по $680-700 за т FOB. Для сравнения, поставщики из СНГ стремятся довести котировки на эти виды стальной продукции соответственно до $750 и $780 за т FOB.

Дешевый китайский прокат уже появился на рынках Восточной Азии, Латинской Америки и даже Турции. Так что, если эта тенденция получит продолжение, стоимость отечественной продукции за рубежом понизится. Впрочем, 15 января котировки на Шанхайской фьючерсной бирже снова поднялись, оборвав спад. Предсказывать тут что-то трудно, надо просто проследить за тем, в какую сторону повернет китайский рынок на этой неделе.

www.metalindex.ru/news/tape/2021/01/18/tape_63065.html

Данные по Шанхайской фьючерсной бирже

www.quandl.com/data/CHRIS/SHFE_RB1-Shanghai-Steel-Rebar-Futures-Continuous-Contract-1-RB1-Front-Month

www.quandl.com/data/SHFE/HCH2021-Shanghai-Hot-Rolled-Coils-Futures-March-2021-HCH2021

Мы подтверждаем свое мнение о том, что в секторе металлов и горной добычи коррекция уже началась, и цены на сталь снижаются в Азиатско-Тихоокеанском регионе. Внутрироссийские цены на сталь могут следовать за азиатскими бенчмарками с отставанием на 2-3 недели. NLMK, MMK, SVST и EVR могут торговаться в режиме “risk-off” вплоть до конца января

www.finam.ru/analysis/marketnews/rossiiyskie-sankcii-utratyat-svoyu-ostrotu-v-blizhaiyshie-dva-tri-mesyaca-posle-prixoda-baiydena-k-vlasti-20210119-14400/?utm_source=telegram&utm_medium=social&utm_campaign=my-podtverzhdaem-svoe-mnenie-o-tom--chto-v

Кто то хочет докупить и убедить всех перед выходом хорошей финансовой отчетности, что пора фиксировать прибыль не дожидаясь отчетов. Ежемесячный обзор стали от ММК

Ежемесячный обзор стали от ММК

⚒ ММК опубликовал ежемесячный обзор рынка стали, основные тезисы которого я предлагаю вашему вниманию:

🔸 Ажиотажный спрос на металлопрокат в декабре на мировом рынке спровоцировал сильный рост цен на металлопродукцию.

🔸 Основная причина столь быстрого роста цен — хроническое превышение спроса над предложением, что объясняется позитивными настроениями на рынке металлопроката и сырья в Китае в последние несколько месяцев.

🔸 Согласно базовому прогнозу, ММК ожидает снижения цен на металлопрокат в первом квартале на 10%.

🔸 На внутреннем рынке также наблюдается существенный рост цен. Отечественные металлурги заключили январские контракты с существенной премией к декабрю.

🔸 Дилеры и посредники также увеличили наценку на металлопродукцию, что вызвало недовольство девелоперов, которые в декабре обратились в Федеральную антимонопольную службу и Минпромторг.

🔸 Возможные ограничения со стороны Правительства РФ будут способствовать коррекции цен на внутреннем рынке.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: