| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 631,3 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Показатели ММК продолжают восстанавливаться - Велес Капитал

ММК представил сильные операционные результаты за 4-й квартал 2020 г. Показатели продолжают восстанавливаться, превысив уровни 2019 г.

Производство и продажи. Производство стали выросло на 8% г/г за счет запуска стана 2500. Производство угольного концентрата увеличилось на 16% г/г в связи с завершением модернизации обогатительной фабрики. Производство железорудного концентрата упало на 6% г/г. Продажи стальной продукции увеличились на 9% г/г благодаря сильному спросу. Средняя цена реализации выросла на 7% к/к вслед за международными бенчмарками, однако динамика внутренних цен все еще отстает от мировых.

Состояние отрасли. В течение 2020 г. Китай оставался основным драйвером роста потребления стали. В 4-м квартале началось мощное оживление спроса в США, Европе и Турции. В результате к концу года мировые цены на сталь выросли до многолетних максимумов. В России также наблюдается сильный спрос на металлопродукцию, что на фоне ралли ключевых бенчмарков будет толкать внутренние цены вверх. На мировом рынке коксующегося угля сформировалась уникальная ситуация: в связи с запретом на импорт угля из Австралии в Китай австралийские цены остались на уровне 100 долл. за т, в то время как цена альтернативных поставок в Китай взлетела до 200 долл. за т.

Авто-репост. Читать в блоге >>>  www.finam.ru/analysis/marketnews/pokazateli-mmk-prodolzhayut-vosstanavlivatsya-20210126-14150/

www.finam.ru/analysis/marketnews/pokazateli-mmk-prodolzhayut-vosstanavlivatsya-20210126-14150/

Ожидания. Рост объемов продаж и цен реализации обеспечит ударные финансовые результаты за 4-й квартал 2020 г. Мы считаем, что в 2021 г. реализация стальной продукции ММК вырастет на 12%, до 12 млн т. Бурное восстановление мировой экономики будет поддерживать мировые цены на сталь на высоком уровне. После нормализации российского рынка внутренние цены снова начнут котироваться с премией в размере 15-20% к международным бенчмаркам. Менеджмент положительно оценивает прогнозируемую динамику производства, продаж и средних цен в 1-м квартале 2021 г. Мы подтверждаем целевую цену для акций ММК на уровне 76,4 руб. с рекомендацией «Покупать».

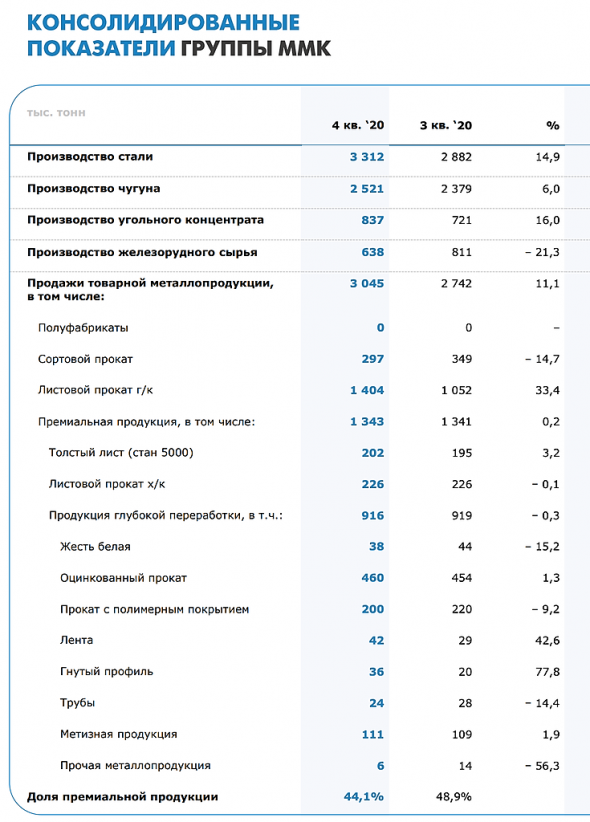

Операционные результаты Группы ММК за 4 квартал и 12 месяцев 2020 года

Операционные результаты Группы ММК за 4 квартал и 12 месяцев 2020 годаПАО «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MICEX-RTS: MAGN; LSE: MMK), один из крупнейших мировых производителей стали, объявляет операционные результаты за 4 квартал и 12 месяцев 2020 года.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА 4 КВАРТАЛ 2020 ГОДА К 3 КВАРТАЛУ 2020 ГОДА• Объем выплавки чугуна вырос на 6,0% к уровню прошлого квартала и составил 2 521 тыс. тонн на фоне повышенного спроса на металлопродукцию и роста объемов производства.

• Объем выплавки стали увеличился на 14,9% к уровню прошлого квартала и составил 3 312 тыс. тонн в связи с ростом спроса и увеличением объемов производства на стане 2500 г/п после завершения его плановой реконструкции в 3 квартале.

• Продажи товарной продукции по Группе ММК составили 3 045 тыс. тонн, увеличившись к уровню прошлого квартала на 11,1%.

• Продажи премиальной продукции по Группе остались на уровне прошлого квартала и составили 1 343 тыс. тонн (44,1% в общем объеме продаж).

Авто-репост. Читать в блоге >>> ❗️🇷🇺#MAGN #event

❗️🇷🇺#MAGN #event

ММК — Звонок по финансовым результатам за 4 квартал и 12 месяцев 2020 года

Звонок с топ-менеджментом по раскрытию финансовых результатов состоится 2 февраля в 16:30 по московскому времени.

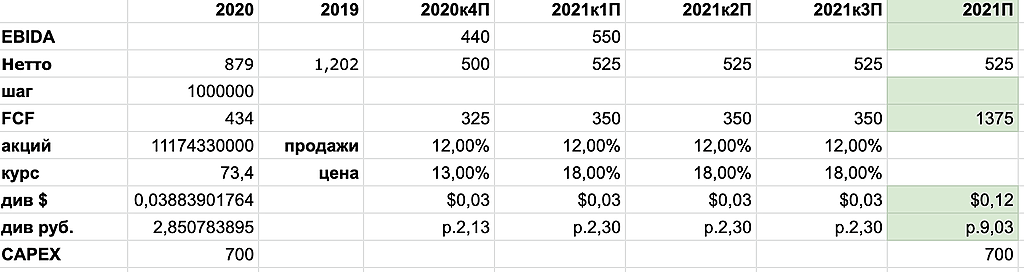

Детали для подключения доступны по ссылке (http://mmk.ru/upload/iblock/c79/Notice%20of%20Results%20Q4%202020%20ENG.pdf).- #MAGN Если посмотреть исторические данные по финансовым показателям относительно производственных, mmk.ru/upload/finans_pokazateli/main-data.xls

то можно прикинуть фин показатели за Q4:

Выручка ~ 2000

При ценах аналогичных Q1 2019 и Q1 2020 EBITADA margin ~ 25%, соответственно

EBITADA ~ 500

FCF ~ 300

Мой прогноз по дивидендам за Q4 ~ 2р и за год 9р

- #MAGN mmk.ru/upload/medialibrary/074/Trading_update_4Q2020_RUS.pdf

Рост продаж на 11% при росте цен на 13%, это лучшие показатели на Российском рынке чем у других компаний НЛМК и Северстали

За счет, как раз стана 2500

Увеличение объемов продаж г/к проката за 4 квартал 2020

года на 35,4% относительно прошлого квартала до 1 505 тыс. тонн

произошло за счет роста объемов производства на стане 2500 г/п

после завершения его реконструкции на фоне увеличения спроса

на сталь на мировых рынках. Сокращение продаж г/к проката

относительно 12 месяцев 2019 года составило 6,8% до 4 542 тыс.

тонн, что обусловлено проведением длительных плановых работ по

реконструкции стана 2500 г/п.

Выпуск концентрата коксующихся углей в 4 квартале 2020

года вырос на 16,0% до 837 тыс. тонн по сравнению с прошлым

кварталом, что обусловлено ростом добычи коксующихся углей.

Увеличение выпуска концентрата относительно прошлого года на

17,0% до 3 059 тыс. тонн связано с окончанием модернизации

обогатительной фабрики, проходившей в 2019 году, и увеличением

переработки покупных углей.

Выплавка стали ММК за 20 г -7,1%

Выплавка стали ММК за 20 г -7,1%

• Объем выплавки чугуна сократился на 6,7% относительно 2019 года до 9 344 тыс. тонн, что обусловлено более продолжительными плановыми ремонтными работами в доменном производстве и сокращением спроса на фоне пандемии коронавирусной инфекции.

• Объем выплавки стали за 12 месяцев 2020 года снизился на 7,1%до 11 574 тыс. тонн относительно аналогичного периода прошлого года на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в связи с неблагоприятной эпидемиологической ситуацией.

• Продажи товарной продукции по Группе ММК снизились к прошлому году на 5,0% до 10 755 тыс. тонн.

• Продажи премиальной продукции сократились на 6,1% по сравнению с уровнем 2019 года до 5 143 тыс. тонн. Доля такой продукции в общем объеме реализации сократилась до 47,8%.

• Объем производства угольного концентрата за 12 месяцев 2020 года составил 3 059 тыс. тонн, рост на 17,0% относительно аналогичного периода прошлого года в связи с окончанием модернизации обогатительной фабрики, проходившей в 2019 году, и увеличением переработки покупных углей.

Авто-репост. Читать в блоге >>>- ММК НАРАСТИЛ ПРОДАЖИ В IV КВАРТАЛЕ НА 11% К III КВАРТАЛУ, ДО 3,05 МЛН ТОНН — КОМПАНИЯ

Встреча клуба "ФИНАМ Премиум" с топ-менеджментом "ММК"

Встреча клуба "ФИНАМ Премиум" с топ-менеджментом "ММК"Уважаемые смартлабовцы!

Приглашаем на онлайн-встречу клуба «ФИНАМ Премиум», посвященную перспективам металлургического сектора в России. На мероприятии, которое состоится 27 января в 16:00, представители Магнитогорского металлургического комбината расскажут, как пандемия повлияла на российскую металлургию, и стоит ли инвесторам включать акции металлургов в свой инвестиционный портфель.

Наши спикеры:

— Андрей Еремин, директор по экономике, член правления, член совета директоров «ММК»,

— Мария Никулина, начальник управления финансовыми ресурсами, член правления «ММК»,

— Вероника Крячко, руководитель направления по связям с инвесторами «ММК».Модератор встречи — Ярослав Кабаков, директор по стратегии ГК «ФИНАМ», к. э. н.

Вопросы для обсуждения:

— Какой прогноз развития отрасли ожидает компания до 2030 года?

— Как «ММК» планирует внедрять программу ESG и методы «зеленого» производства?

Авто-репост. Читать в блоге >>>- Динамика внутренних цен продукцию ММК на metalinfo пока без изменений на максимумах за последний квартал

www.metalinfo.ru/ru/metalmarket/statistics?stype=1&period=quarter

- Операционные результаты Группы НЛМК за 4 кв. и 12 мес. 2020 г.

nlmk.com/upload/iblock/440/NLMK_Trading_Update_4Q_2020_RUS.pdf

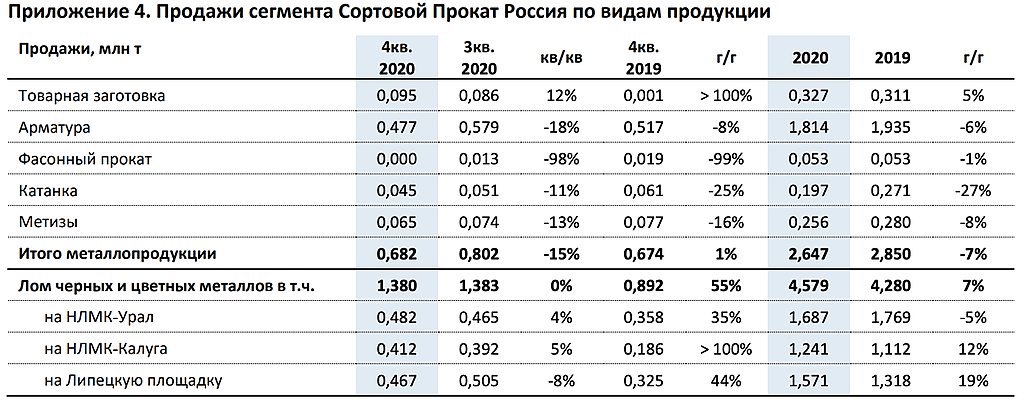

Нас интересует Приложение 3. Продажи сегмента Плоский Прокат Россия по регионам и видам продукции и Приложение 4. Продажи сегмента Сортовой Прокат Россия по видам продукции

Горячекатаный прокат -4%

Холоднокатаный прокат +3%

Оцинкованный прокат -10%

Арматура -18%

При росте цен на 13%, отчет хороший

По сравнению с 2019 г., в минувшем году, несмотря на сложности, связанные с пандемией, ММК-ЛМЗ увеличил объемы как производства продукции, так и ее реализации.

Так, относительно показателей 2019 г., производство всех видов окрашенного проката увеличилось более чем на 5 тыс. т и составило 265 тыс. т. В том числе выпуск электролитически оцинкованного проката с полимерным покрытием возрос с 209 тыс. до 229 тыс. т, проката SteelArt — с 16,1 тыс. до 19,8 тыс. т. Реализация продукции выросла на 14% (на 35 тыс. т) — почти до 290 тыс. т.

Стабильно увеличивается спрос на продукцию марки SteelArt. Это подтверждается ростом продаж данного типа проката более чем на 20% (порядка 3,7 тыс. т) к уровню 2019 г.

www.metalindex.ru/news/tape/2021/01/21/tape_63097.html- ММК - самый дешевый металлург среди российских и зарубежных аналогов - Фридом Финанс

ММК является самым дешевым металлургом среди российских и зарубежных аналогов. Дисконт отчасти обусловлен ориентацией на внутренний рынок и низкой обеспеченностью собственным сырьем. Также в ноябре 2020 г. ММК был исключен из индекса MSCI Russia, что вызвало отставание от других металлургов. Мы ожидаем, что в 2021 г. руководство предпримет ряд шагов для возвращения в индекс и приток «пассивных» денег станет мощным драйвером роста котировок. ММК характеризуется отрицательным долгом, надежно гарантирующим достойный уровень дивидендных выплат, и реализует амбициозную программу, направленную на рост EBITDA за счет улучшения ассортимента продукции и эффективности производства. Для оценки справедливой стоимости акций ММК была использована 5-летняя DCF-модель с WACC 7,8%. Мы устанавливаем целевую цену на уровне 76,4 руб. (13,5 долл. за ГДР), что соответствует рекомендации «Покупать».

Финансовые показатели. В 3-м квартале 2020 г. показатели ММК начали восстанавливаться, однако остались ниже уровня 2019 г. Выручка снизилась на 22% г/г, EBITDA – на 33% г/г. При этом свободный денежный поток вырос на 16% г/г вследствие уменьшения CAPEX и оборотного капитала. Мы ожидаем, что по результатам 4-го квартала финансовые показатели компании продемонстрируют рост на фоне ралли цен на сталь. Согласно нашим расчетам, в 2021 г. выручка ММК вырастет на 14% г/г, EBITDA – на 7% г/г благодаря восстановлению рынка стали. Свободный денежный поток снизится на 57% из-за роста CAPEX и стабилизации оборотного капитала.

Авто-репост. Читать в блоге >>> - Для меня пока загадка почему Северсталь не падает. Где доля продаж в РФ > 67% и по отраслям строительство > 57 % и по выручке горячекатаный лист 33%

www.severstal.com/files/37178/Severstal_annual_report_RUS_2019.pdf

- По падению ММК, как металлурга с высокой долей >85% продаж в России, кажется сильно зависит от того как себя чувствуют нефтегазовый сектор. А он как раз сегодня резко просел в моменте > 2%, что пропорционально доли выручки в РФ за собой потянуло именно ММК( >85% продаж) и НЛМК( >40% продаж)

- Средневзвешанная экспортая цена +8% от базы в Q3 без премии на российский рынок как у ММК

Например Горячекатаный лист Северсталь Q4 472 Q3 416 +13%, а ММК в Q3 продавал по 439

- Отчет Cеверстали ужасный и они не падают :)

-18% продажи стальной продукции и +8% cредневзвешенная цена за тонну и того -10% к EBIDA в Q4

Производство стали сократилось на 4% и составило 2,77 млн тонн из-за краткосрочных ремонтных работ на конвертере №2

- Я считаю, что падаем на новости «Металлурги отчитались о снижении цен на сырье перед совещанием у Путина», кто то кто не умеет считать сильно испугался и решил выйти как последний ****, перед форвардным отчетом от НЛМК, завтра будут понятен примерный объем роста спроса и роста цен.

А во вторник будет интересно, сравнить отчет от ММК, какой рост будет у них по продажам и будет ли там +5-13% к росту НЛМК, за счет загрузки стана 2500

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев