Во вчерашнем обзоре по мотивам отчетности НЛМК я писал, что у российских металлургов хорошие перспективы на ближайшее время. (

smart-lab.ru/blog/653182.php ). Отмечу наиболее важные моменты по вышедшему отчету.

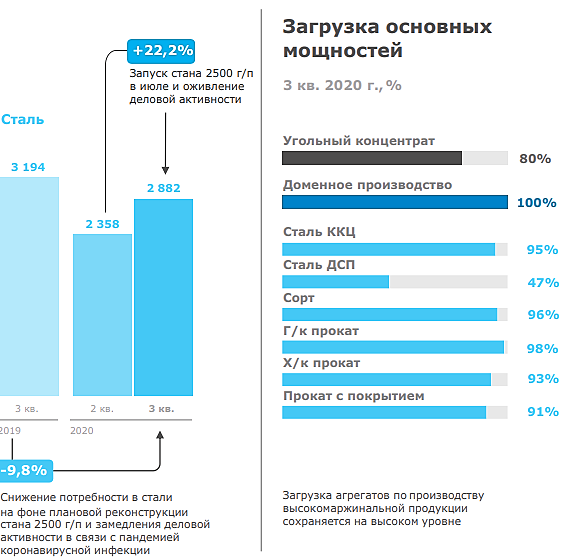

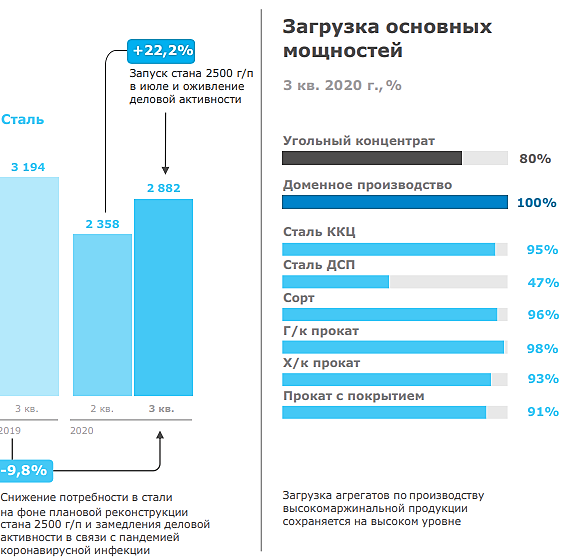

Из позитива: как видно из картинки, потенциал по росту производственных мощностей есть.

Кроме того, в 3м квартале завершены и запущены в работу стан 2500 и доменная печь. Доп фактор к увеличению показателей в 4м квартале.

Выросла маржинальность по ебитде до $127/t (прошлый квартал 106/т, но вот год назад $177/т).

За 3й кв огромный дивиденд в 2,391 рубля на акцию

Отрицательный чистый долг -> следовательно еще очень долго смогут платить на дивы 100+% СДП

Из негатива: сократившийся капекс (до $700m с $800m) отчасти это вызвано тем, что капекс рублевый, а рубль обесценился. Хорошо хоть что в 21-23 годах он вырастет до 950. Объясню почему считаю это негативом: да, с формальной точки зрения ниже капекс — значит выше СДП, значит выше и дивы. Но:

1) в див политике написано "[направлять на дивы] как правило не менее 100% СДП". Так что если менеджмент захочет — сам легко повысит дивы и с увеличенным капексом (тем более что долг отрицательный, а многие компании со схожей див политикой в таком случае платят более 100% СДП)

2) Стоимость заимствований на исторических низах. Отрицательный чистый долг и благоприятная коньюктура (правительство то поддержит застройщиков — основных потребителей). Лучшего момента чтобы модернизировать / расширить / диверсифицировать производство найти сложно. Так что возникает вопрос: менеджмент не видит идей или просто действует недостаточно оперативно?

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций