ММК: финансовые результаты за II кв. 2019 г. по МСФО. Отрицательная динамика...

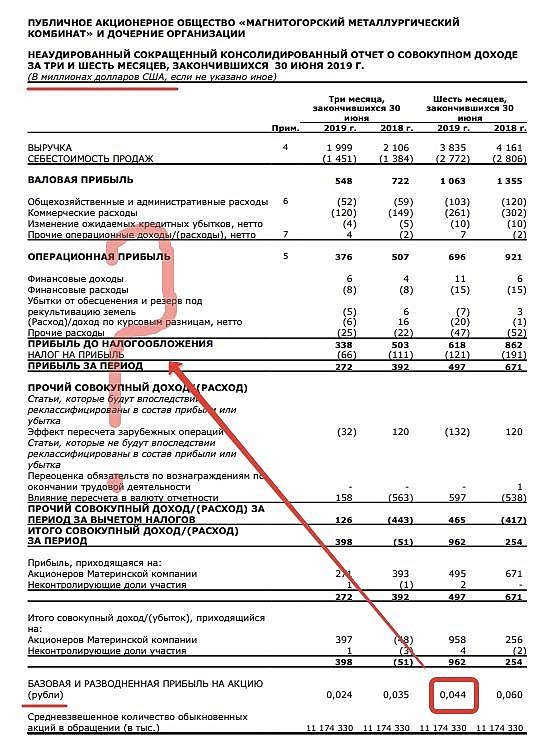

ММК опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

")