| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 615,1 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ММК - общее производство стали за 9 мес +1,9% г/г

ММК - общее производство стали за 9 мес +1,9% г/г

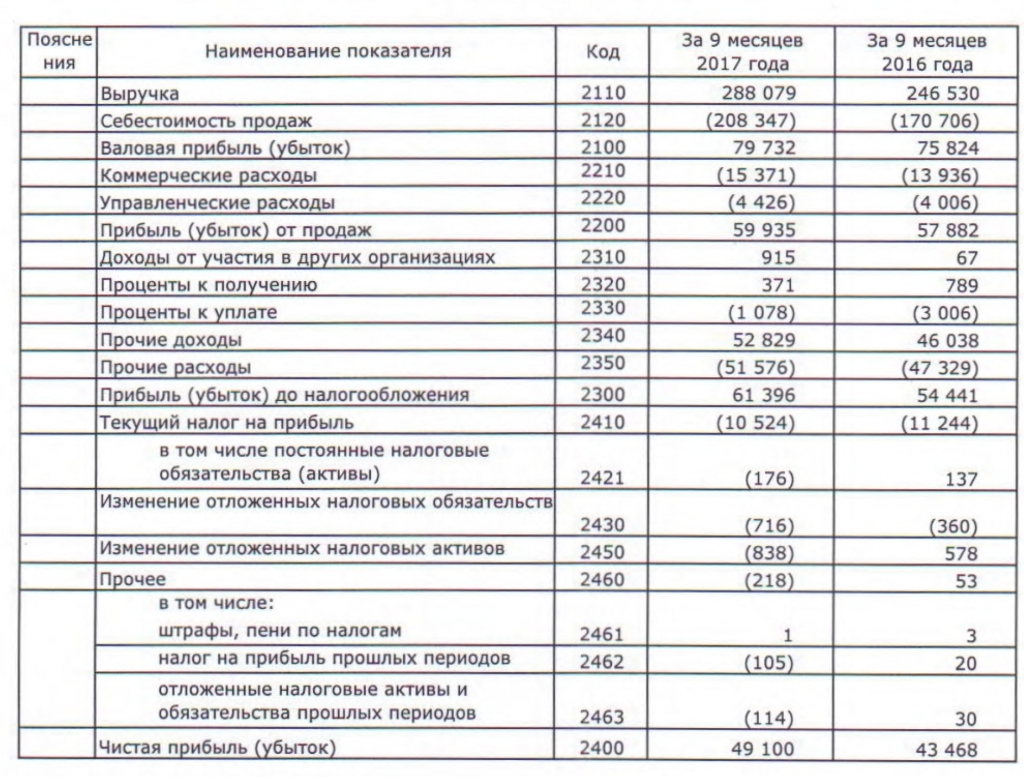

ММК за 9 месяцев 2017 года увеличила общий объем выплавки стали на 1,9% г/г и составил 9 569 тыс. тонн.

В 3 квартале ММК увеличила выплавку стали на 4,4% к/к — до 3 321 тыс. тонн.

Прогноз

Высокий уровень спроса на внутреннем рынке в 3 кв. 2017 г. позволил полностью распродать сезонные запасы высокомаржинальной продукции, что обеспечило существенный приток денежных средств из оборотного капитала.

Ожидается, что рост объемов реализации, улучшение структуры реализуемого сортамента и снижение затрат на основные сырьевые ресурсы приведут к значительному улучшению показателя EBITDA Группы за прошедший квартал.

Приток денежных средств из оборотного капитала окажет дополнительную поддержку свободному денежному потоку компании.

В 4 кв. 2017 г. менеджмент компании ожидает незначительное сокращение объемов реализации товарной металлопродукции на фоне сезонного замедления деловой активности на основных рынках компании.

пресс-релиз

Группа ММК по итогам 9 месяцев 2017 года увеличила производство стали на 1,9% по сравнению с аналогичным периодом 2016 года — до 9,569 млн тонн, говорится в сообщении компании.

Группа ММК по итогам 9 месяцев 2017 года увеличила производство стали на 1,9% по сравнению с аналогичным периодом 2016 года — до 9,569 млн тонн, говорится в сообщении компании.

В III квартале ММК увеличила выплавку стали на 4,4% квартал к кварталу — до 3 321 тыс. тонн.

Общий уровень использования сталеплавильных мощностей на главном участке в Магнитогорске (за исключением планового обслуживания) за 9 месяцев 2017 года превысил 93%. В III квартале загрузка сталеплавильных мощностей основной площадки составила примерно 95%.

Общий объем поставок готового проката за 9 месяцев 2017 года (без учета продаж внутри группы) составил 8,75 9 тысяч тонн (рост на 1,2% год к году).

В группе ММК производство стали HVA за 9 месяцев 2017 года выросло на 1,9% в годовом исчислении и составило 4,04 6 тысяч тонн. Доля продукции HVA в общем объеме производства увеличилась до 46,2%.

Добыча угольного концентрата ММК за 9 месяцев 2017 года составила 1 965 тыс. тонн (+ 8% год к году).

Выпуск чугуна за 9 месяцев вырос на 3,1% — до 7,509 млн тонн.

Отгрузка товарной металлопродукции выросла на 1,2% — до 8,759 млн тонн.

ММК входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии РФ. Активы компании представляют крупный металлургический комплекс с полным производственным циклом. По итогам 2016 года компания увеличила производство стали на 2,5% — до 12,5 миллиона тонн.

БКС Экспресс

- Техническая картина по ММК ао

Анализ графика проведен с помощью аналитической программы по автоматическому анализу биржевых графиков PATTERN ANALYZER.

08.08.2017 мною был опубликован сигнал программы PATTERN ANALYZER по ММК ао: На часовом графике акций ММК видим фигуру разворота падающего тренда «ПЕРЕВЕРНУТАЯ ГОЛОВА И ПЛЕЧИ» и пробитие линии шеи цель движения 44,50 рублей за акцию. Стоп можно разместить ниже уровня 33,34. Подробнее по ссылке: https://smart-lab.ru/blog/tradesignals/413860.php

Бумаги достигли указанных целей. Сейчас на дневном графике бумага движется в рамках растущего канала. Верхняя граница канала находится на отметке 48 рублей. Но на дневном графике по индикатору RSI(14) образовались многочисленные дивергенции плюс сегодня пройдет отсечка под выплату промежуточных дивидендов, поэтому вероятно пришло время для локальной коррекции по бумагам.

- Oleg, новость была еще вчера вроде, ага

кто-нить видел оценки того, насколько новые пошлины повлияют на выручку/прибыль ММК? - Еврокомиссия ввела антидемпинговые пошлины против трех крупнейших металлургических компаний РФ. Ситуация, в которой продукцию продают на экспорт дешевле, чем на внутреннем рынке, смутила чиновников в Брюсселе, но осталась незамеченной для их российских коллег. Власти Евросоюза ввели фиксированные пошлины на российский горячекатаный прокат. Речь идет о продукции трех гигантов отечественной металлургии: компании Северсталь, Новолипецкого и Магнитогоского металлургических комбинатов (НЛМК и ММК). Согласно документу, который был опубликован и вступил в силу в конце минувшей недели, размер пошлины для Северстали составляет 17,60 евро за тонну, для НЛМК – 53,30 евро за тонну и 96,50 евро за тонну для ММК. Причиной введения пошлин в Еврокомиссии называют демпинг российских экспортеров, который имел место в период с 1 июля 2015-го по 30 июня 2016 года. Доказательством этого факта в ЕС считают то, что на внутреннем рынке продукция российских производителей стоила дороже, чем в Европе. Пошлины введены на пятилетний срок. Аналогичным мерам со стороны европейских властей подверглись металлургические компании из Бразилии, Ирана и Украины. Представители всех трех отечественных компаний заявляют, что решение Еврокомиссии не окажет большого влияния на их бизнес. В ММК говорят, что приоритетным рынком для него остается Россия, а европейские объемы можно перераспределить на другие рынки, в том числе в Азию. В НЛМК и вовсе рассчитывают на укрепление позиций заводов группы в Европе (она владеет предприятиями во Франции, Италии и Бельгии). В Северстали, получившей минимальный размер пошлины, считают ошибочными выводы Еврокомиссии о демпинге. Представители компании отмечают, что в период, который привлек внимание ЕК, имела место неблагоприятная общемировая конъюнктура и «катастрофически низкие цены», влиявшие на всю отрасль. Сейчас, как говорят в Северстали, цена на экспортируемый в Европу горячекатаный прокат на 60% выше, чем период расследования. Комментарии российских металлургов по поводу решения Еврокомиссии не опровергают ее главного вывода: на внутреннем рынке продукция НЛМК, ММК и Северстали в указанный период продавалась дороже, чем за границей. Власти Евросоюза посчитали это демпингом, а Федеральная антимонопольная служба РФ могла увидеть в действиях металлургов признаки сговора, но не сделала этого. Если предположить, что сговор действительно имел место, то ситуация, когда завышенные цены в России оборачиваются санкциями в Европе, выглядит более чем забавной.

Источник: versia.ru/pochemu-produkciya-severstali-mmk-i-nlmk-v-rossii-stoila-dorozhe-chem-v-evrope  09.10.2017 11:18

09.10.2017 11:18

ПАО «ММК»

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня.

2.3. повестка заочного голосования совета директоров (наблюдательного совета) эмитента:

— О созыве внеочередного общего собрания акционеров ПАО «ММК».

есть какие-нибудь догадки?Горячему прокату оказали холодный прием. Металлургам РФ добавили пошлин в Европе

Еврокомиссия (ЕК) установила антидемпинговые пошлины на плоский горячекатаный прокат (HRC) из четырех стран, включая РФ. Самую высокую пошлину получил ММК (€96,5 на тонну), самую низкую — «Северсталь» (€17,6). Эксперты не видят серьезных последствий для металлургов: ММК уже резко сократил поставки в ЕС, влияние пошлин на «Северсталь» будет минимальным, если не произойдет резкого падения цен. (Коммерсант)

www.kommersant.ru/doc/3433836

Тимофей Мартынов, как я понимаю повышенная заградительная пошлина для ММК по сравнению с остальными говорит о меньшей себестоимости конечной продукции? Это при том, что ММК не обеспечена собственной рудой. Или повышенная пошлина как «наказание» за отсутствие активов и инвестиций в ЕС- MSCI может в ноябре включить Полюс, Мегафон и ММК, исключить Ростелеком и Систему - ВТБ Капитал

Индексный провайдер MSCI может включить в расчетную базу индекса MSCI Russia акции Полюс, GDR Мегафона и акции ММК по итогам ноябрьской ребалансировки индексов — мнение стратега ВТБ Капитала Ильи Питерского.

Результаты будут объявлены в ночь на 14 ноября по московскому времени.

Наиболее вероятными кандидатами на исключение из индекса MSCI Russia в ноябре, по мнению эксперта, являются GDR АФК Система и акции Ростелекома.

Изменения в рамках ноябрьской ребалансировки, если они будут, вступят в силу 30 ноября после закрытия торгов.

Финмаркет - Горячему прокату оказали холодный прием. Металлургам РФ добавили пошлин в Европе

Еврокомиссия (ЕК) установила антидемпинговые пошлины на плоский горячекатаный прокат (HRC) из четырех стран, включая РФ. Самую высокую пошлину получил ММК (€96,5 на тонну), самую низкую — «Северсталь» (€17,6). Эксперты не видят серьезных последствий для металлургов: ММК уже резко сократил поставки в ЕС, влияние пошлин на «Северсталь» будет минимальным, если не произойдет резкого падения цен. (Коммерсант)

www.kommersant.ru/doc/3433836  Идея с включением в индекс msci уже стала популярна! Когда НЛМК включили в индекс и акция практически не прибавила по началу, то было интересно как в массе все начали продавать и не дотерпели. Отличный опыт когда должно быть понимание глубже самого актива, который Вы покупаете и ситуации в целом и выдержка. Ждали эффекта в моменте) И сам частично продавал.

Идея с включением в индекс msci уже стала популярна! Когда НЛМК включили в индекс и акция практически не прибавила по началу, то было интересно как в массе все начали продавать и не дотерпели. Отличный опыт когда должно быть понимание глубже самого актива, который Вы покупаете и ситуации в целом и выдержка. Ждали эффекта в моменте) И сам частично продавал.- Все еще сохраняется дисконт ММК к своим конкурентам и на носу огромные шансы вступления в индекс msci Russia. За счет дивидендов будет существенное, а то и полностью гашения долга. И приятные бонусы в виде дивидендов. Сейчас уже чувствуется как многие действительно вполне довольные сдают акции. В связи еще с не достаточным опытом тяжело самому ее держать. Так как вокруг нее действительно много информации от абсолютно разных источников. Как считаете заложено ли уже в цене попадание в индекс? Интересно у кого какие цели по ММК?

Метизному производству на ММК исполнилось 75 лет. Даёшь ММК по 50 рублей!!!

newdaynews.ru/chel/616227.html

Владимир Б.,

по 75 уж тогда, для красоты!

Sergey Or, можно и так, я ж не против) а до конца недели на 50 пока сходим)Метизному производству на ММК исполнилось 75 лет. Даёшь ММК по 50 рублей!!!

newdaynews.ru/chel/616227.html

Владимир Б.,

по 75 уж тогда, для красоты!- Метизному производству на ММК исполнилось 75 лет. Даёшь ММК по 50 рублей!!!

newdaynews.ru/chel/616227.html - ММК - обсуждаемая сделка не должна сказаться на долговом профиле компании

ММК может приобрести металлургический завод мощностью 360 тыс т в России

Как сообщает Коммерсант, со ссылкой на неназванные источники, ММК рассматривает возможность покупки Лысьвенского металлургического завода (ЛМЗ) в Пермской области. Мощность завода по нанесению покрытия составляет 360 тыс т, и он является одним из основных клиентов ММК в России — в 2015 он приобрел 264 тыс т стальной продукции. По имеющейся информации, ЛМЗ планирует расширение производства до 820 тыс т, но в настоящий момент испытывает некоторые финансовые трудности, и издание пишет, что завод может быть приобретен за переуступку долгов, которые составляют приблизительно 5 млрд руб. (85 млн долл.).

Потенциальное приобретение выглядит органическим расширением перерабатывающих активов ММК, принимая во внимание уже установленные торговые отношения между двумя заводами. Обсуждаемая сделка — не масштабная и не должна сказаться на долговом профиле ММК (чистая задолженность 0,1x на конец 1П17). Новость не подтверждена и нейтральна на данном этапе.

АТОН - НЛМК, Северсталь, ММК - не исключаем, что до конца года цена на железную руду может опуститься до 60 $/т, а в 2018 году торговаться в коридоре 50-60 $/т.

Цены на железную руду демонстрируют сильное падение

Цены на железную руду демонстрируют сильное падение. За неделю ее котировки потеряли почти 6%, а за месяц 17%. Сейчас ее стоимость (62% Qingdao) составляет около 65 $/т.

Падение цен идет на фоне ожиданий сокращения ее потребления в Китае из-за остановки мощностей в зимний период с дальнейшим их сокращением из-за экологических проблем. Мы не исключаем, что до конца года цена может опуститься до 60 $/т, а в 2018 году торговаться в коридоре 50-60 $/т. В целом падение цен на железную руду может «утянуть» за собой котировки коксующегося угля и, как следствие, цены на сталь. Данный фактор скажется на финансовых результатах российских металлургов, прежде всего, на НЛМК и Северстали, тогда, как ММК может наоборот получить преимущество в марже.

Промсвязьбанк  Явная перекупленность на примере ММК

Явная перекупленность на примере ММК

Явная перекупленность на примере ММК . Использовали для корреляции: Железная руда (сырье) — черная линия, Медь (как индикатор экономики) — красная, Никель — синяя.

Индикаторы: MACD, Stochastic, Vortex, williams R%, RSI

Отсечка 6.10.17

Справедливая цена в районе 38 рупий — 05.09.17 она туда и упиралась

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев