Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей. В этот раз анализирую поквартально, так как на днях вышел отчёт по МСФО за 1 квартал 2017 года.

Чистая прибыль за 1 квартал 2017 года выросла в 1,5 раза по сравнению с аналогичным периодом прошлого года.

Валовая прибыль и её маржа остаются на высоком уровне, и превышают за 1 квартал.

Операционная прибыль также выросла в 1 квартале 2017 года, по сравнению с 1 кварталам 2016 года.

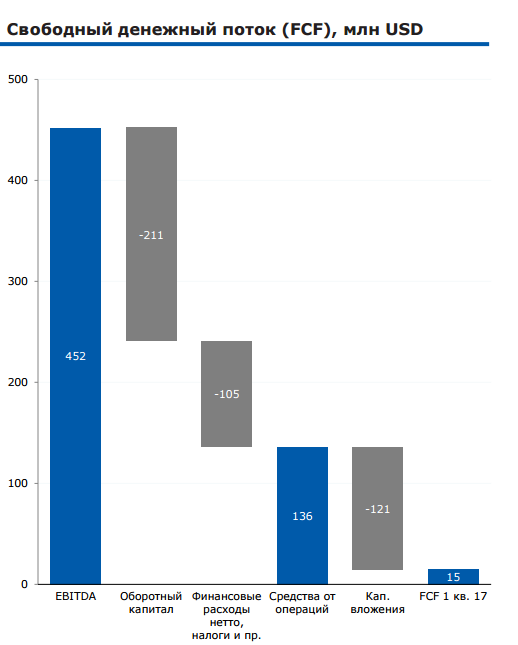

Операционные показатели:

Производство чугуна в 1 кв. 2017 г. осталось на уровне прошлого квартала и составило 2 372 тыс. тонн. Снижение к уровню 1 кв. 2016 г. связано с завершением планового ремонта доменной печи №10 в январе-феврале 2017 г. Снижение производства стали связано с проведением длительных плановых ремонтов кислородного конвертера №3 и машины непрерывного литья заготовки и было частично компенсировано ростом загрузки электродуговых печей до 77%

Производство угольного концентрата Белона за 1 кв. 2017 г. составило 609 тыс. тонн – снижение на 17,1% к уровню прошлого квартала.

Общая отгрузка товарной продукции в Группе ММК (за вычетом внутренних оборотов) за 1 кв. 2017 г. составила 2 723 тыс. тонн (-6,7% к 4 кв. 2016 г. или -2,3% к 1 кв. 2016 г.).

Отгрузка товарной металлопродукции за 1 кв. 2017 г. составила 2 675 тыс. тонн, снизившись на 5,8% к уровню 4 кв. 2016 г. В основном данное снижение было связано с реализацией ремонтной программы, сезонным замедлением экономической активности на внутреннем рынке и ожиданиями коррекции цен на сталь на фоне падающих котировок на коксующийся уголь.

Несмотря на снижение общих объемов реализации в 1 кв. 2017 г., объемы отгрузки продукции с высокой добавленной стоимостью (HVA) выросли на 0,7%. Этот рост связан с восстановлением объемов реализации толстого листа стана 5000 и стабильно высокими объемами реализации продукции глубокой переработки.

Вывод: На мой взгляд инвестиционная идея в ММК остаётся, компания одна из лучших в своём секторе.

Первый раз об инвестиционной идее я писал здесь, также был полный аналитический обзор компании по годовым показателям за период 2008 – 2016 год.

P.S. Дорогие читатели, плюсуйте, комментируйте! Буду и дальше стараться для вас!

*Данный аналитический обзор, это лишь анализ компании и не является указанием к действию.

**Копирование данного материала без согласования с автором запрещено.