Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТимофей Мартынов, мне кажется, Вы не очень правильно считааете относительно себестоимости. Да она выросла относительно 1 кв. 2016 г., но и выручка выросла. Если сравнить рентабельность продаж, то в 1 кв. 2017 г. она выше чем в 1 кв. 2016 г. (29,5% в 1 кв. 2017 г. по сравнению с 24,9% в 1 кв. 2016 г.). То есть себестоимость на единицу продукции даже упала. И у Вас в табличке это видно (рост выручки выше роста себестоимости). И EBITDA тоже выросла относительно 1 кв. 2016 г.

При этом из отчета по МСФО (правда не аудированного mmk.ru/upload/iblock/746/MMK_IFRS_1Q_2017_rus.pdf) следует, что прибыль на акцию выросла по сравнению с 1 кв. 2016 г.

Мне кажется, что это типичное явление для начала года, когда заключаются контракты на весь год, по сути. Не очень пока понял, почему в прошлом году у них наоборот в этот период был отток оборотного капитала.

Собственно по этому я и не понимаю, почему вчера ММК так усердно лили весь день, и сегодня пытались. Особенно с учетом неплохих дивидендов за 4 кв., которые сейчас стали весьма интересны.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 628,8 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

56.27₽ +0.81%

-

- Результаты ММК за 1 кв. по МСФО находятся в рамках рыночных ожиданий и нейтральны для ее акций

Результаты за 1 кв. 2017 г. по МСФО: снижение рентабельности из-за роста цен на сырье и укрепления рубля

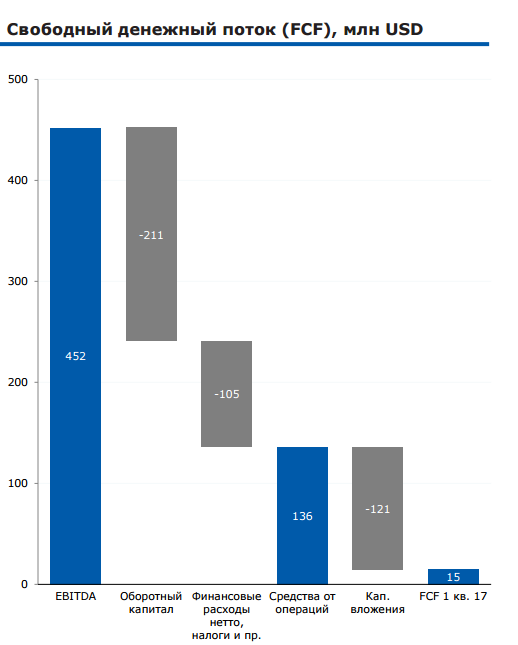

Рентабельность по EBITDA снизилась на 2 п.п. квартал к кварталу. Вчера Магнитогорский металлургический комбинат (ММК) опубликовал консолидированные результаты за 1 кв. 2017 г. по МСФО, которые оказались в рамках рыночных ожиданий. Выручка выросла на 7% до 1,66 млрд долл. благодаря росту цен на продукцию. В результате EBITDA снизилась на 1% до 452 млн долл., рентабельность по EBITDA на 2 п.п. до 27%. Чистая прибыль увеличилась на 16% до 241 млн долл.

Денежный поток сократился из-за увеличения инвестиций в оборотный капитал. Себестоимость производства и коммерческие расходы в 1 кв. росли быстрее выручки за счет опережающего роста цен на сырье и укрепления рубля. Кроме того, снижение Белоном в 1 кв. производства угольного концентрата на 17% до 609 тыс. т еще больше увеличило зависимость ММК от закупок угля в условиях высоких цен. Себестоимость сляба выросла на 28% до 301 долл./т. При сохранении капзатрат на умеренном уровне (121 млн долл., или около 7% от выручки), свободный денежный поток сократился до 15 млн долл., то есть на 88% квартал к кварталу (минус 84% год к году) вследствие увеличения инвестиций в оборотный капитал до 211 млн долл.

Нейтрально для акций. Компания планирует направить на капзатраты около 590 млн долл. в 2017 г., что подразумевает рост капзатрат относительно уровня 1 кв. ММК ожидает снижения цен на сырье и умеренного понижения цен на сталь на внутреннем рынке до конца 2 кв. Несмотря на сокращение чистого денежного потока, чистый долг ММК практически не изменился, составив 187 млн долл., а уровень долговой нагрузки по коэффициенту Чистый долг/EBITDA, равный 0,1, по-прежнему один из самых низких в отрасли. Результаты компании за 1 кв. по МСФО находятся в рамках рыночных ожиданий и, на наш взгляд, нейтральны для ее акций.

Уралсиб  ММК (-3,8%) слили на слабом отчете за 1 квартал. Отчет плохой. При максимальной выручке за 2 года в баксах: свободный денежный поток ММК вообще оказался едва положительным и минимальным за 2 года. Во всем виноват сильный рубль… Косты в баксах вообще за год на 50% выросли:

ММК (-3,8%) слили на слабом отчете за 1 квартал. Отчет плохой. При максимальной выручке за 2 года в баксах: свободный денежный поток ММК вообще оказался едва положительным и минимальным за 2 года. Во всем виноват сильный рубль… Косты в баксах вообще за год на 50% выросли:

- Валентин Николаев, да какая ж там эмиссия?

Есть презентация

Во-первых себестоимость выросла на 50% по отношению к 1 кварталу 2016.

НУ а свободный денежный поток упал из-за роста оборотного капитала:

ММК - во 2 квартале планирует производство металлопроката в объеме более 2,7 миллиона тонн

ММК - во 2 квартале планирует производство металлопроката в объеме более 2,7 миллиона тонн

ММК по итогам 2 квартала 2017 года планирует производство металлопроката в объеме более 2,7 миллиона тонн. Об этом сообщил в ходе телефонной конференции директор компании по экономике А. Еремин.Планируем, что будем работать во втором квартале в размере около 900 тысяч тонн проката помесячно… За квартал объем производства может составить более 2,7 миллиона тонн… Если в июне рыночная ситуация улучшится, то сможем показать больше, результаты могут быть на уровне аналогичного периода прошлого года

Прайм- ММК: предпосылки к росту сформированы, ждем правильного момента

ММК опубликовала финансовые результаты за 1 кв. 2017 г. по МСФО.

Чистая прибыль компании за 1 кв. 2017 г. увеличилась на 53,5% относительно аналогичного периода 2016 г. и составила $241 млн. Выручка выросла на 58,1%, до $1,66 млрд., что связано с более высокими ценами реализации и стабильными объемами отгрузки продукции.

Свободный денежный поток составил $15 млн, падение на 84,4% относительно сопоставимого периода прошлого года. Негативная динамика объясняется формированием оборотного капитала в размере $211 млн.

Показатель EBITDA вырос на 106,4% по сравнению с 1 кв. 2016 г. и достиг $452 млн. Маржа EBITDA продолжает находится на высоком уровне: 27,2% (+6,3 п.п. относительно 1 кв.2016 г.). Чистый долг компании остался практически без изменений: $187 млн, соотношение чистый долг/EBITDA 0.1x.

Напомним:

Совет директоров рекомендовал выплатить акционерам за II полугодие 2016 г. дивиденды в размере 1,242 руб. на акцию. (= 60% свободного денежного потока). Текущая дивидендная доходность: 3,5%. Дата закрытия реестра под дивиденды: 6 июня 2017 г. Последний день для покупки акций: 2 июня 2017 г.

ММК представила сильные финансовые результаты. По итогам квартала компания сформировала достаточную подушку денежной ликвидности, размер которой составляет $385 млн, что позволяет ММК поддерживать один из самых низких уровней долговой нагрузки среди ключевых игроков металлургической отрасли в мире. Кроме того, ММК в апреле объявила об изменении дивидендной политики, согласно которой в качестве дивидендов будет выплачиваться не менее 50% свободного денежного потока. Это безусловный позитив для рынка.

ММК, по-прежнему, является нашим фаворитом среди российских металлургов. Однако, напомним, что ММК планирует проводить SPO в размере 3% в Лондоне и Москве, что может оказать давление на рыночную стоимость акций. В связи с чем подтверждаем рекомендацию ДЕРЖАТЬ.

КИТФинанс Брокер

- Добрый день, Тимофей.

В 1 кв. прошлого года они продали активы ввиде эмиссии акций (если я правильно понял) на 93 млн. долл. США. При этом увеличились запасы и объем инвестиций в финансовые активы на 230 млн. долл. США. По этому, если сравнивать 1 кв. этого года и 1 кв. 2016 г., текущее положение дел ММК лучше, чем в прошлом году. Или я что-то упускаю? - Хреново все у ММК...

Я так понимаю из-за сильного рубля.

Свободный денежный поток падает 2 квартала подряд и стал едва положительным — минимальным за 2 года

http://smart-lab.ru/q/MAGN/f/q/MSFO/fcf/ - Аналитики отмечают дальнейшее снижение долговой нагрузки ММК и умеренно оптимистичный прогноз по внутреннему рынку на 2П17

MMK опубликовала нейтральные результаты по МСФО за 1К17

Выручка достигла $1 660 млн (в соответствии с консенсус-прогнозом), EBITDA составила $452 млн (-1% по сравнению с консенсус-прогнозом), рентабельность EBITDA достигла 27%. Чистая прибыль выросла на 16% кв/кв до $241 млн, чуть ниже консенсус-прогноза. Результаты поддержал рост цен реализации стали на 14,5%, который компенсировал снижение продаж на 6% и давление на затраты из-за роста цен на коксующийся уголь. Свободный денежный поток упал до $15 млн со $124 млн в 4К16.

В целом нейтральные результаты, на наш взгляд, совпавшие с консенсус-прогнозом по показателю EBITDA. Снижение FCF несколько разочаровывает, но сезонный рост оборотного капитала перед началом строительного сезона в целом повторяет динамику других компаний в стальном секторе. Мы отмечаем дальнейшее снижение долговой нагрузки (соотношение чистый долг/ EBITDA на настоящий момент составляет 0,1x) и умеренно оптимистичный прогноз по внутреннему рынку на 2П17. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ из-за дисконта в оценке и низкой интеграции в сырье.

АТОН - ММК - чистая прибыль по МСФО за 1 квартал 2017 г. +15,9% к/к и +53,5% г/г

Чистая прибыль ММК по МСФО за 1 квартал 2017 г. +15,9% к/к и +53,5% г/г и составила $241 млн.

Рентабельность по EBITDA составила 27,2%, оставаясь на уровне, близком к историческим максимумам.

Выручка +58,1% г/г и составила $1,66 млрд., благодаря более высоким ценам реализации (рост $249 на тонну или 76,8%) на фоне стабильных объемов отгрузки товарной продукции.

Показатель EBITDA +106,4%, до $452 млн, благодаря отставанию темпов роста себестоимости товарной продукции от темпов роста выручки.

пресс-релиз

- Из обзора Ларисы Морозовой:

СД ММК действительно предложил выплатить по итогам 2016 года дивиденд значительно большего размера, чем выплачивались в ММК раньше. В 2014 году ММК выплатил 0,58 руб, за 6 мес 2015 0,58 руб, по итогам 2015 года 0,31 рубль, за 6 месяцев 2016 года 0,72 рубля, а вот по итогам 2016 года СД предложил выплатить дивиденды в размере 1,242 рубля. Конечно, хотелось бы ещё больше, но увеличение размера дивиденда всегда радует - Человек написал инсайд по ММК:

я на работаю на ММК, и на прошлой неделе к нам приходил специалист из отдела сбыта и сказал о том, что «загрузка мощностей ММК в мае и июне сократится, во всем виноват Китай»)))

Аудитор, С отчётностью стал работать последний год, раньше обращал на долг и чистую прибыль + новостной фон, щас стараюсь всё глубже изучать, экспериментировать с зависимостями и т.д.

Аудитор, С отчётностью стал работать последний год, раньше обращал на долг и чистую прибыль + новостной фон, щас стараюсь всё глубже изучать, экспериментировать с зависимостями и т.д.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: