Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРедактор Боб, ММК: целевая цена к концу текущего года ₽54 за акцию

ValeraShelomov 🎅🥂🎄, «аналитики» уже купили эти акции на сумму своего месячного дохода?

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Редактор Боб, ММК: целевая цена к концу текущего года ₽54 за акцию

Аналитики Синары выбрали пять перспективных акций для двух сценариев: сохранение курса USD/RUB вблизи текущих значений и резкой девальвации ...

Аналитики «Синары» выбрали пять перспективных акций для двух сценариев: сохранения курса USD/RUB вблизи текущих значений и резкой девальвации рубля до ₽115 в середине 2025 года (майская стратегия «Не так рубль силен, как экспортеры дешевы»).

В банке отметили, что рубль сейчас отклонился от фундаментальных значений из-за внешних факторов, и в ближайшие месяцы вероятен его откат.

По мнению аналитиков, акции российских экспортеров — идеальный инструмент хеджирования на случай масштабной девальвации. Эти же бумаги перспективны и при длительном сохранении текущего курса рубля, и при его постепенном укреплении к ₽100+ после 2026 года.

Топ-5 акций-фаворитов при курсе USD/RUB около ₽80:

ММК: целевая цена к концу текущего года ₽54 за акцию, потенциал роста — 82%;

ТМК: целевая цена ₽171 за акцию, потенциал роста — 75%;

«Северсталь»: целевая цена — ₽1504, потенциал роста — 57%

НЛМК: целевая цена — ₽165, потенциал роста — 44% от текущих значений;

пора ММК снова на 6 руб, как и прежде.

дивы не платит, прибыль в разы сокращет.

по ходу по итогам 2025г покажет убыток.

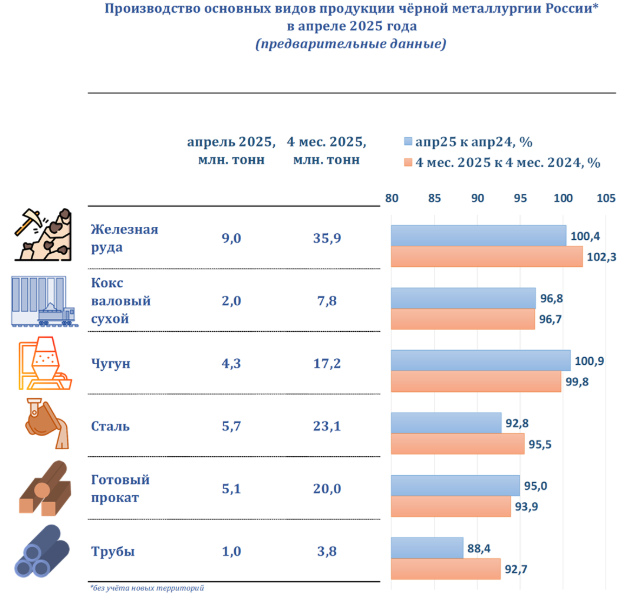

Погрузка железной руды на экспорт по сети РЖД за январь-апрель 2025г выросла на 17,5% г/г до 5,1 млн т — РЖД

В том числе в восточном направлении отправили 2,9 млн тонн (+22,3%), в южном направлении – 1,3 млн тонн (+7,9%), а в западном – 921,4 тыс. тонн (+18,2%).

t.me/telerzd

Как я и писал в разборе итогов года, в последнем квартале темпы падения замедляются, однако пока разворотом не пахнет. И вот на моем столе сейчас лежит вполне ожидаемый слабый отчет ММК по итогам первого квартала 2025 года. Его то мы и разберем сегодня.

В начале 2025 года на момент выхода годового отчета МСФО ожидали, что сезонные факторы и высокая ключевая ставка продолжат оказывать неблагоприятное влияние на деловую активность в России. При этом в первом квартале продолжался капитальный ремонт доменной печи №7.

💿 По итогам первого квартала я вижу существенный спад выручки на 17,9. При этом себестоимость падала меньшими темпами (-8,4%). Это верный признак того, что бОльшая доля потерь выручки вызвана спадом отпускных цен. Маржа валовой прибыли снизилась на треть с 24,9% до 16,2% в первом квартале.

«Специфика работы огромного сталелитейного завода не дает снижать общехозяйственные расходы (OPEX), так что тут по итогу квартала пропадает еще 1 млрд рублей из прибыли. Если валовая прибыль упала на 46,4%, то после выросших затрат на OPEX, спад операционной прибыли зафиксирован в 78,5% до 6,5 млрд рублей, а чистой в 87%.»

В апреле 2025 года Россия оказалась на третьем месте среди крупнейших производителей стали по темпам снижения объемов выплавки. По данным Всемирной ассоциации стали (WSA), производство в стране составило 5,8 млн тонн — на 5,1% меньше, чем в апреле прошлого года, и на 6,9% меньше, чем в марте.

Хуже показатели только у Германии (-10,1%) и Японии (-6,4%). В то же время Индия, Турция и Иран увеличили производство. Среднемировое снижение составило лишь 0,3%.

Снижение объемов в РФ эксперты объясняют падением внутреннего спроса, вызванным высокой ключевой ставкой, сдерживающей строительство и инфраструктурные проекты. По прогнозам, в первом полугодии спад может достичь 5–6% год к году.

Негативное влияние оказывает и конкуренция со стороны Китая, нарастившего экспорт стали. Укрепление рубля также снижает конкурентоспособность российской продукции. Даже если Китай действительно сократит производство на 50 млн тонн до конца года, ожидать существенного эффекта сложно.

Эксперты полагают, что металлургия продолжит сокращение объемов до середины лета, а реанимировать отрасль может только сочетание снижения ставки до 10–12% и масштабных госинвестиций.

МмкВзял у брокера денег и пошёл вниз. Думаю, отобью прошлый год. Прошлый год. И немножко подзаработаю хотя бы 2, 5 к.Авто-репост. Читать в б...

Средневзвешенная цена на горячекатаный прокат на внутреннем рынке России в 2025 году упадет на 11% по сравнению с прошлым годом — до $543 за тонну (EXW). Такой прогноз приводит аналитическая компания «Эйлер аналитические технологии». В прошлом году тонна стоила $608, а в I квартале 2025 года — $540. Несмотря на это, текущая спотовая цена превышает $630, так как с апреля металлурги начали перекладывать рост издержек в отпускные цены.

Основными причинами падения цен на сталь стали:

Снижение внутреннего спроса. В I квартале 2025 года потребление стали в России снизилось на 13% в годовом выражении — до 9,6 млн тонн. Весь прошлый год также был отрицательным: -6%, до 43,7 млн тонн.

Высокая ключевая ставка. Ставка Центробанка, достигшая к октябрю 21%, ограничивает инвестиции и замораживает строительные проекты — ключевых потребителей стали.

Избыточные мощности. Внутренний рынок оказался перегружен: до санкций Россия экспортировала 30–40% металлопродукции. Сейчас избыток мощностей оценивается в 30% от потребления.

🧮 2024 год оказался непростым для ММК. Выручка осталась практически на уровне прошлого года — 768,5 млрд руб. (+0,7%), но вот EBITDA просела на 22%, составив 153 млрд руб. Основной удар пришёлся на второе полугодие, когда металлурги ощутили давление высоких ставок, сезонного спада спроса и корректировки цен.

📉 Чистая прибыль упала на треть, до 79,7 млрд руб., что отразило рост издержек, в первую очередь на сырьё и фонд оплаты труда. Тем не менее, свободный денежный поток (FCF) за год составил 35,5 млрд руб., что на 15% выше, чем в 2023-м. В IV квартале FCF удвоился по сравнению с III — помогли снижение складских запасов и рост кредиторки.

🔍 Показатель чистый долг/EBITDA на конец года остался в уверенной отрицательной зоне: –0,48x, а денежная «подушка» на счетах составила внушительные 122,8 млрд руб. Это говорит о высокой финансовой устойчивости компании даже в непростой макросреде.

👀 Однако IV квартал показал, насколько чувствителен бизнес к сезонности и экономическому фону:

Портфели БКС. Возвращаем ММК в аутсайдеры🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокус...

Портфели БКС. Возвращаем ММК в аутсайдеры🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокус...

🌎 Настроениями участников рынка продолжает управлять геополитика. На текущей неделе ключевым фокусом инвесторов станет потенциальная встреча России и Украины в Стамбуле. По совокупности технических факторов есть вероятность движения Индекса МосБиржи к отметке 3000 пунктов в краткосрочной перспективе. Однако, если что-то пойдет не по плану, российский рынок ценных бумаг может оказаться под давлением.

Главное

• ↔️ Краткосрочные идеи: в аутсайдерах Ростелеком (-19% в абсолютном выражении и хуже индекса на 8%) меняем на ММК.

• 📉 Динамика портфеля за последние три месяца: фавориты скорректировались на 4%, Индекс МосБиржи снизился на 5%, аутсайдеры упали на 11%.

Краткосрочные фавориты: причины для покупки

ЕвроТранс

Перспективный динамично развивающийся бизнес с высоким уровнем дивидендных выплат. Акции выделяются в нефтегазовом секторе в условиях ухудшения конъюнктуры на рынке нефти. Компания отчиталась о росте ключевых финансовых показателей и подтвердила наличие базы для выплаты финального дивиденда в 15 руб./акц. (дивдоходность 12%).

Мировые цены на железную руду опустились до $97,5 за тонну — минимума с сентября 2024 года — на фоне снижения спроса на сталь в Китае и введения торговых ограничений. Несмотря на временный откат вверх после заявлений Дональда Трампа о возможности снижения пошлин, аналитики не прогнозируют устойчивого роста цен.

Главная угроза — перепроизводство. Австралия, Бразилия и Гвинея наращивают добычу, что может обрушить цену ниже $90 за тонну. В худшем сценарии — при эскалации конфликта США–Китай — падение может составить 15–20%.

Россия сохраняет конкурентные позиции за счёт низкой себестоимости — $40–45 за тонну против $60–70 у конкурентов. Однако экспортеры сталкиваются с логистическими ограничениями при переориентации поставок с Европы на Азию. Пример: Турция резко сократила импорт российской руды более чем на 75%.

Внутренний рынок также в упадке. С начала года потребление металлопроката в РФ снизилось на 15%, и может сократиться ещё на 10% до конца 2025 года. Рентабельность металлургов падает ниже 5%.

К началу мая экспортные цены на российскую сталь опустились до минимумов с конца 2022 года. Стальная заготовка на условиях FOB Черное море стоит 34,7 тыс. руб. за тонну, горячекатаный прокат — 37,7 тыс., холоднокатаный — 47,8 тыс. Эти уровни ниже себестоимости для части производителей, особенно неинтегрированных.

Причина — перепроизводство и торговые конфликты. По данным НРА, до лета мировые цены могут упасть ещё на 5%. Избыток сталеплавильных мощностей уже составляет 640 млн тонн и может вырасти до 720 млн к 2027 году. Коэффициент их загрузки — около 76%, что сигнализирует о переизбытке предложения.

Регионализация становится главным трендом 2025 года. Разница в ценах на одну и ту же марку стали между США, Европой и Азией может достигать сотен долларов. США испытывают дефицит из-за сокращения импорта, в то время как азиатские поставки усиливают давление на «свободные» рынки.

При этом Китай продолжает рекордный экспорт стали: в первом квартале он вырос на 6,3%, до 27,4 млн тонн. Европейские и американские пошлины лишь усиливают давление на прочие рынки.

")

30 апреля 2025 года аналитик ИК «ВЕЛЕС Капитал» Василий Данилов представил оценку финансовых результатов компании «ММК». Результаты оцениваются как слабые. Падение ключевых операционных и финансовых показателей обусловлено слабым спросом на стальную продукцию на внутреннем рынке, на который традиционно ориентируется компания.

Рекомендация эксперта ИК «ВЕЛЕС Капитал» для бумаг компании находится на пересмотре.

Более подробно с перспективами компании вы можете ознакомиться в полной версии аналитического обзора: https://veles-capital.ru/analytics/article/mmk_finansovye_rezultaty_1k25_msfo/

Не является индивидуальной инвестиционной рекомендацией.

#ВЕЛЕС_Капитал_экспертиза #ММК

Будем признательны вам за отзывы о нашей аналитике.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев