Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийбегите глупцы, в понедельник заливное, еще -10% словите, мамба пошла на 2400. скоро снова по 24р будет

Михаил Тайков, бежим — уже пятки сверкают.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 354,5 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 15,7 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

бегите глупцы, в понедельник заливное, еще -10% словите, мамба пошла на 2400. скоро снова по 24р будет

🔩 ММК представил нам финансовые результаты за 2024 г. Ожидаемо IV кв. стал провальным для компании, ещё по операционным результатам было видно, что плохая тенденция продолжилась, но большим сюрпризом стал FCF. По году результат получился приемлем (тон задало I полугодие, II ожидаемо было слабее), учитывая какие проблемы настигли эмитента и, что по итогу FCF выше, чем года назад (именно от FCF компания платит дивиденд). Рассмотрим для начала основные данные:

▪️ Выручка: 768,5₽ млрд (+0,7% г/г), IV кв. 165,6₽ млрд (-10,5% кв/кв)

▪️ EBITDA: 153₽ млрд (-21,8% г/г), IV кв. 23,3₽ млрд (-37% кв/кв)

▪️ Чистая прибыль: 79,7₽ млрд (-32,6% г/г), IV кв. 11,9₽ млрд (-31,8% кв/кв)

💬 Операционные результаты. Производство чугуна за год сократилось до 9 490 тыс. тонн (-4,5% г/г), стали до 11 195 тыс. тонн (-13,8% г/г). Продажи металлопродукции снизились до 10 622 тыс. тонн (-9,8% г/г). На это повлияли: капитальный ремонт в доменном переделе и кислородном кон

«В рамках программы поддержки экспорта российской промышленной продукции достигнутый объем экспорта составил 1,8 трлн рублей, из которых более 855 млрд рублей (47% от общего объема) было реализовано за счет льготного кредитования банка ВТБ. Экспортерам предоставлено льготное финансирование на текущую деятельность и создание новых производств. Лидерами по наращиванию объемов экспорта промышленной продукции стали компании химической и металлургической отраслей», - сообщил ТАСС член правления ВТБ Виталий Сергейчук.

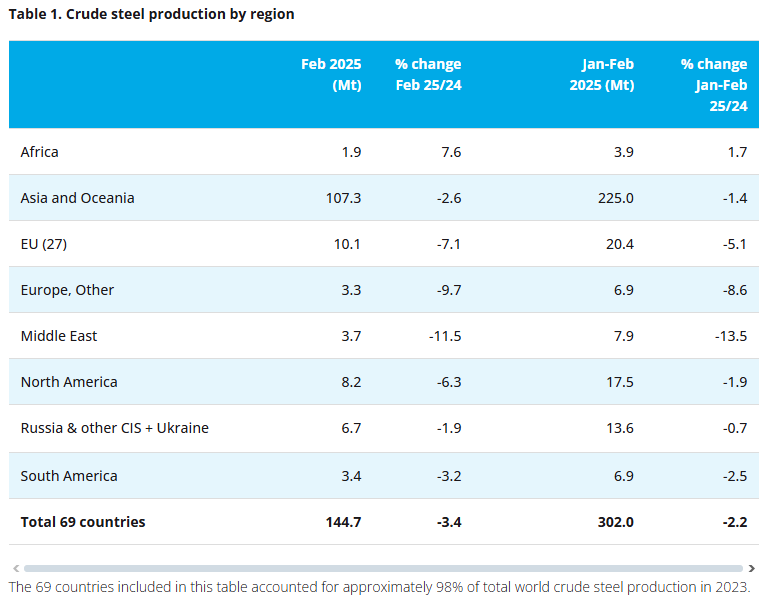

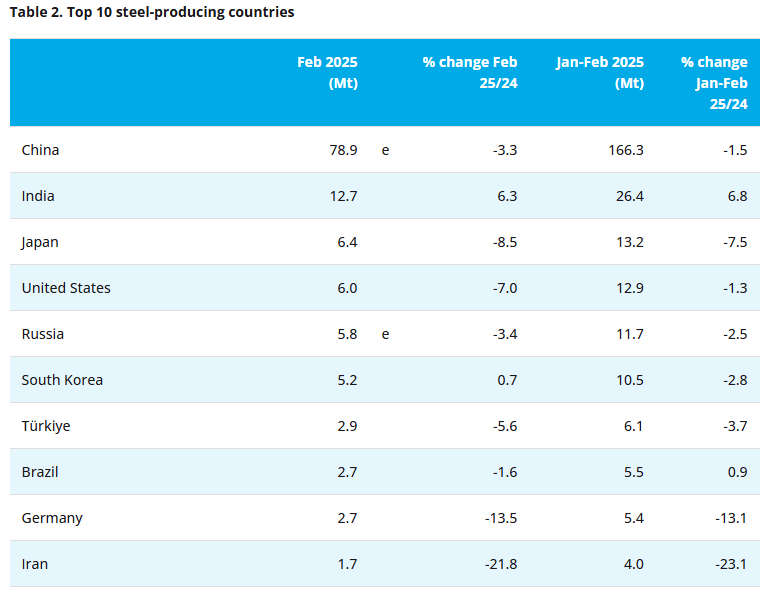

Признаков улучшения ситуации на российском рынке стали участники отрасли и эксперты не видят — ЪПо итогам февраля почти все страны — крупней...

На прошлой неделе вышла новая порция отчетов, поэтому пришло время собрать их вместе и сделать очередной экспресс-обзор.

Как и в предыдущих частях тут будет минимум скучных цифр, зато будут важные нюансы и моя авторская оценка. Все-таки некоторые эти компании есть в моем портфеле, и мне как инвестору важно их оценить. Ну что, погнали оценивать! :)

✅ Т — «пятерка с минусом». Группа показала крутые результаты — ее выручка удвоилась, а прибыль выросла на 51%. Главная интрига была в том, как компания впитает в себя Росбанк — и судя по рентабельности (32,5%!), все прошло хорошо.

Придраться тут не к чему, но я снизил балл из-за выплаты дивидендов. Когда ваши деньги работают с маржой 30+%, то нет смысла выводить их из компании и пристраивать под 21% (ключевая ставка). Хотя нужно же Потанину на что-то жить :)

✅ Пятерочка — «четверочка». Неплохо отыгрывает инфляцию — выручка выросла на 24%, а чистая прибыль — на 22%. Но в 4 квартале началось замедление бизнеса, а рост издержек при этом ускорился — отсюда и такое падение рентабельности (до 4,9%).

2024 год стал для российской металлургии периодом испытаний: санкционное давление, вялый спрос и экспортные ограничения ударили по отрасли. Однако Магнитогорский металлургический комбинат (ММК) подтвердил репутацию «стального исполина», сумев сохранить стабильность даже в кризис. В этой статье разберем, как компания прошла через сложный год, какие перспективы у акций ММК и почему инвесторы продолжают рассматривать их как вариант для диверсификации портфеля.

1. Финансовые результаты ММК: Где скрыты точки роста?

_Ключевые показатели на фоне кризиса_

Несмотря на внешние вызовы, ММК завершил 2024 год со следующими результатами:

— Выручка: 768,4 млрд ₽ (+0,7% к 2023 году) — минимальный рост, но важный в условиях стагнации рынка.

— EBITDA: 153 млрд ₽ (-21,8%) — снижение из-за роста цен на сырье и увеличения операционных расходов.

— Чистая прибыль: 79,7 млрд ₽ (-32,6%) — значительное падение, но выше прогнозов аналитиков.

Источник: financemarker.ru

Группа ММК подвела итоги 2024 года, который оказался сложным для металлургической отрасли. Несмотря на неблагоприятную макроэкономическую среду, компания сохранила стабильность, хотя ключевые финансовые показатели продемонстрировали смешанную динамику. Собственно, у старших «сестёр» − НЛМК и Северсталь – результаты сопоставимые. Давайте разбираться.

😳Выручка за год практически осталась на уровне 2023 года, увеличившись на 0,7% до 768,5 млрд рублей. Этот незначительный рост обусловлен повышением цен на металлопродукцию, что компенсировало снижение объемов продаж. Однако в IV квартале выручка сократилась на 10,5% из-за спада деловой активности в России, вызванного высокой ключевой ставкой и сезонными факторами.

🔽ММК по итогам 2024 года сократил выпуск стали на 13,8% до 11,195 млн тонн, и это стало худшим результатом как минимум с 2019-го: даже в пандемию компания выплавляла больше. В компании объясняют сокращение ремонтами и замедлением деловой активности на внутреннем рынке.

Дорогие подписчики, на пороге очередная торговая неделя, а наш сегодняшний обзор посвящен финансовым результатам ММК по итогам 2024 года. Около пары месяцев назад мы уже успели разобрать операционные показатели компании, а теперь посмотрим, как кризисные условия отразились на финансовом положении металлурга:

— Выручка: 768,4 млрд руб (+0,7% г/г)

— EBITDA: 153 млрд руб (-21,8% г/г)

— Чистая прибыль: 79,7 млрд руб (-32,6% г/г)

Телеграм канал Фундаменталка — обзоры компаний, ключевых новостей фондового рынка РФ

📈 Выручка за 2024 год +- осталась на уровне прошлого года, показав незначительный прирост на 0,7% — до 768,4 млрд руб. Удержать прошлогодний уровень помог рост цен на металлопродукцию на фоне роста издержек и инфляционных факторов.

— отдельно в 4К2024 выручка снизилась на 10,5% г/г — до 165,6 млрд руб, что обусловлено спадом объемов продаж и цен на фоне негативных макроэкономических факторов.

📉 EBITDA по итогам года показала снижение на 21,8% г/г — до 153 млрд руб. на фоне роста цен на металлургическое сырье и увеличение операционных расходов (заработных плат). При этом рентабельность по EBITDA также снизилась на 5,7 п.п и составила 19,9%.

Ключевые тезисы выступления Владимира Банщикова, директора Лысьвенского металлургического завода (входит в Группу ММК) на 20-й Международной конференции «Оцинкованный и окрашенный прокат: тенденции производства и потребления».

В 2024 году Группа ММК вопреки снижению спроса:

— увеличила продажи проката с покрытиями на 3% – до 6 млн т, а в премиум сегменте – на 19% – до 357 тыс. т.

— отгрузила 1,6 млн т оцинкованного и окрашенного проката (1,2 млн тонн и 400 тыс. т соответственно)

Прокат с покрытием от Группы ММК востребован в:

— автомобилестроении

— индивидуальном строительстве

— производстве бытовой техники

— малоэтажном строительстве

— отделке различных помещений

— промышленном строительстве

Плюсы работы с ММК:

— широкий ассортимент продукции на складе

— быстрота отгрузки и комплектации

— наличие малотоннажных рулонов

— комплектация сборных вагонов

— отгрузка «один рулон – один цвет»

— доставка автотранспортом по России

За январь—февраль 2025 года экспорт горячекатаного проката из России снизился на 10% в годовом выражении, до 1,2 млн тонн, а стальных труб — на 15%, до 100 тыс. тонн, сообщает Metals & Mining Intelligence (MMI). Продажи этих видов продукции составляют значительную часть экспортной выручки металлургов, но спрос на них сокращается.

Экспорт чугуна, менее маржинального продукта, также упал на 16%, до 700 тыс. тонн. Это совпадает с введенной в декабре 2023 года квотой ЕС, которая с 2026 года приведет к полному отказу от российского чугуна. Основными альтернативными рынками остаются Турция и Азия, однако цены на этих направлениях сейчас ниже ожидаемых.

На снижение экспорта повлияли несколько факторов:

Укрепление рубля, который с начала года подорожал к доллару на 20%, ухудшив ценовую конкурентоспособность.

Введение Турцией в 2024 году импортных пошлин на российскую сталь (6–9%).

Снижение мировых цен: горячекатаный прокат за 2024 год подешевел на 19% (до $485 за тонну), чугун — на 17% (до $320 за тонну).

Буду как всегда лаконичен, ребят:

🔺Предпосылок для коррекции я в активе не вижу

🔺Сформирована хорошая разворотная формация

Я рассчитываю на продолжение тренда

🗣Обратите внимание на силу недельного ТФ в активе, там замечательные предпосылки к продолжению роста.

Однозначно-держать актив!🤝

Как топ-менеджеры ММК Сергей Ушаков и Сергей Егоров организовали продажу продукции предприятия с персональной «маржой»

старая как мир история :)

На Газпроме миллиардерами (долларовыми) стало несколько десятков человек. Но про них сегодня конечно никто не напишет. И про похожую схему на Северстали с Мордашовым тоже никто не напишет. А на ММК история помельче — можно и написать.

Компания представила финансовые результаты по МСФО за 2024 год:

• Выручка: 768,5 млрд руб. (+0,7% г/г);

• EBITDA: 153,02 млрд руб. (-21,8% г/г);

• Рентабельность по EBITDA: 19,9% (-5,7 п.п за год);

• Чистая прибыль: 79,74 млрд руб. (-32,6% г/г);

• Рентабельность по чистой прибыли: 10,4% (-5,1 п.п за год);

• Свободный денежный поток: 35,5 млрд руб. (+15,3% г/г);

• Чистый долг/EBITDA отрицателен: -0,48х (-0,46х годом ранее).

Результаты отражают заметное ухудшение с осени конъюнктуры внутренних рынков металлопродукции, спад спроса со стороны строительной отрасли при инфляционном росте издержек и негативную ситуацию на рынках угля. Несколько смягчает влияние отраслевых проблем фактор высоких ставок – компания получила на имеющиеся денежные средства 18,3 млрд руб. процентов.

Для долгосрочных инвесторов компания остается интересной. ММК умело использует слабость спроса, высвобождая оборотный капитал и сохраняет неплохую рентабельность, имеет, пусть и уменьшающуюся, чистую денежную позицию и, благодаря завершению ключевых инвестпроектов, собирается значительно сократить капвложения, что настраивает на дивидендные выплаты, пусть и небольшие, в 2025 году.

Металлург представил ожидаемо слабые итоги по МСФО за 2024:

📍 Выручка 768,5 b₽ (+0,7% г/г)

📍 EBITDA 153 b₽ (-22% г/г)

📍 Чистая прибыль 79,7 b₽ (-33% г/г)

📍 FCF 35,5 b₽ (+15% г/г)

📍 Net Debt/ EBITDA (-0,48) (-0,02 пункта г/г)

Выручка выросла на 0,7% г/г на фоне увеличения цен на металлопродукцию, продолжавшегося до Q3. Затем началось снижение, в итоге доход в Q4 снизился на 11% к/к. EBITDA уменьшилась на 22% ввиду снижения цен и объемов продаж. Ранее отмечали, что проведение капремонтов прокатного оборудования в начале года и замедление деловой активности в H2 24 способствовало снижению производства и продаж. Продажи металлопродукции сократились на 9,8% г/г.

Несмотря на операционную слабость, отметим отрицательный чистый долг, благодаря чему зарабатывают на размещении депозитов. В совокупности с нормализацией оборотного капитала (в Q4 снизили запасы на 8 b₽) это привело к росту FCF. Компания считает его как стандартный FCF+проценты по депозитам.

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев