| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 609,3 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,2 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 5,0% |

| ММК Календарь Акционеров | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Хороша коррекция давно такую ждал, теперь откроется путь к 78 рублям. Спекулянт пошёл на выход.

Константин Лебедев, Объём промышленного производства Германии (м/м) (июнь) -1,3% может это? сегодня в 9 утра вышла инфа.

Sergei, Я же написал, что Газпром был тригером потянул вниз и до этого был длинный рост без коррекций и пока все двигали свои стоп-лосы и вот они сработали и пошел выпуск пара. Посмотрю еще, как откроется западные биржи и можно будет докупать.- Хороша коррекция давно такую ждал, теперь откроется путь к 78 рублям. Спекулянт пошёл на выход.

Сегодня зацепили 70 руб.

Константин Лебедев, Главное чтобы после не пошли на 63.

ZOZO, Что то никак не падаем, а то как тоне удобно публиковать обновления прогнозов пока растем, хочется всегда брать на коррекции. Но ждать дальше уже некуда, ждите

Константин Лебедев, публикуйте. Ничего страшного.

Y. Ozu, надо было до пятницы подождать, но ничего впереди выходные и будет больше времени на посты в reddit

продал квартиру, купил ммк

(шутка)

Sergei Degtiarev, Мой знакомый тоже хорошо пошутил в своё время с тёщиной квартирой, продал её и купил МММ, в итоге не квартиры не МММ.

Gorik, а тещя осталась?

Сергей Плотиников, Сейчас не знаю, давно его не видел, но в то время она пересилилась к ним. Хотя в начале он поднял средства которые имел до продажи квартиры быстро и прилично, по этому и купился на эту халяву.

продал квартиру, купил ммк

(шутка)

Sergei Degtiarev, Мой знакомый тоже хорошо пошутил в своё время с тёщиной квартирой, продал её и купил МММ, в итоге не квартиры не МММ.

Gorik, а тещя осталась?- Отличная точка для входа сейчас в ММК, так ак Газпром тянет весь индекс вниз и плюс еще эффект пятницы и возможно до понедельника еще пока каждая кухарка не будет знать об аварии на Ямале, и смотрим слайдик портфеля частного инвестора, если падает Газпром с доле в портфеле 23%, что нужно делать? правильно продавать то, что росло и фиксировать прибыл :)

Что нас ждёт, море хранит молчанье.

руки чешутся продать и фиксануть, но верю в 70+

Сергей Плотиников, я буду ждать разрешения ситуации вокруг ФАС и решение о включении в индекс MSCI и только после этого буду фиксировать прибыль, ещё перед дивами можно фиксануться, но пока не понятно когда будет SPO

Константин Лебедев, продал ленэнерго добрал ммк МЭР и Минфин до 31 декабря подготовят предложения по налогам для металлурговwww.metalinfo.ru/ru/news/128521

МЭР и Минфин до 31 декабря подготовят предложения по налогам для металлурговwww.metalinfo.ru/ru/news/128521- ДОМ.РФ паркует свои первые инфраструктурные облигации в домашнем регионе ММК

Межведомственная комиссия по отбору проектов строительства объектов инфраструктуры при Минстрое России утвердила первый проект для финансирования с помощью инфраструктурных облигаций ДОМ.РФ. С применением механизма будет реализован жилой квартал в Челябинской области.

Комплексное освоение загородного квартала предусматривает строительство более 80 тыс. кв. м жилой недвижимости. В рамках проекта будет профинансировано строительство социальной и инженерной инфраструктуры. В частности, общеобразовательной школы и детского сада. Общий размер инфраструктурного займа составит 1,7 млрд рублей.

В настоящий момент на рассмотрении в ДОМ.РФ находится порядка 50 проектов жилищного строительства стоимостью более 1 трлн рублей. Финансированием проектов займется специализированное общество проектного финансирования, которое создано в ДОМ.РФ. Денежные средства поступят от размещения облигаций и будут выдаваться на строительство инфраструктуры на срок до 15 лет под льготную ставку, которая обеспечивается субсидией из федерального бюджета. ДОМ.РФ выступает поручителем по облигациям, займы строительным компаниям выдаются под гарантию субъекта РФ.

Авто-репост. Читать в блоге >>> - Акция ММК, Обновленный прогноз финансовых результатов за 3-й квартал 2021 года

После публикации финансовых результатов прогноза на 2-е полугодие 2021 года поступили новые данные:- Погрузка черных металлов на Южно-Уральской железной дороге выросла на +16,9% в июле 2021 года – 9,9 млн тонн

- EBITDA на тонну продукции $500 для перезапущенного модуля г/к проката с производством 240 тыс. тонн во втором полугодии

- Плановые работы на одной доменной печи из 5 в 4-ом квартале

- Ввод экспортных пошлин на г/к прокат в Китае, что должно частично компенсировать ввод пошлины на локальном рынке

- Цель по ЧОК 10,5-11% от выручки

Что требует корректировок в прогнозе на Q3`21

Объем производства без изменений

Объем продаж посмотрим в динамике с погрузкой черных металлов на Южно-Уральской железной дороге(Loading RZD avg)

Видим восстановление тренда на рост погрузки с возвращением к мартовскому максимуму

Авто-репост. Читать в блоге >>>  Raiffeisenbank поднял оценку GDR ММК в 1,3 раза, подтвердив рекомендацию «покупать»

Raiffeisenbank поднял оценку GDR ММК в 1,3 раза, подтвердив рекомендацию «покупать» Гдето видел мнение что эта цб будет расти в силу желания владельца войти в индекс MSCI.

Гдето видел мнение что эта цб будет расти в силу желания владельца войти в индекс MSCI.

Я ничего в этом не понимаю. Кто может, растолкуйте, плз, что это. Не бред ли. И какая тут логика.

Сегодня зацепили 70 руб.

Константин Лебедев, Главное чтобы после не пошли на 63.

ZOZO, Что то никак не падаем, а то как тоне удобно публиковать обновления прогнозов пока растем, хочется всегда брать на коррекции. Но ждать дальше уже некуда, ждите

Константин Лебедев, публикуйте. Ничего страшного.Сегодня зацепили 70 руб.

Константин Лебедев, Главное чтобы после не пошли на 63.

ZOZO, Что то никак не падаем, а то как тоне удобно публиковать обновления прогнозов пока растем, хочется всегда брать на коррекции. Но ждать дальше уже некуда, ждите

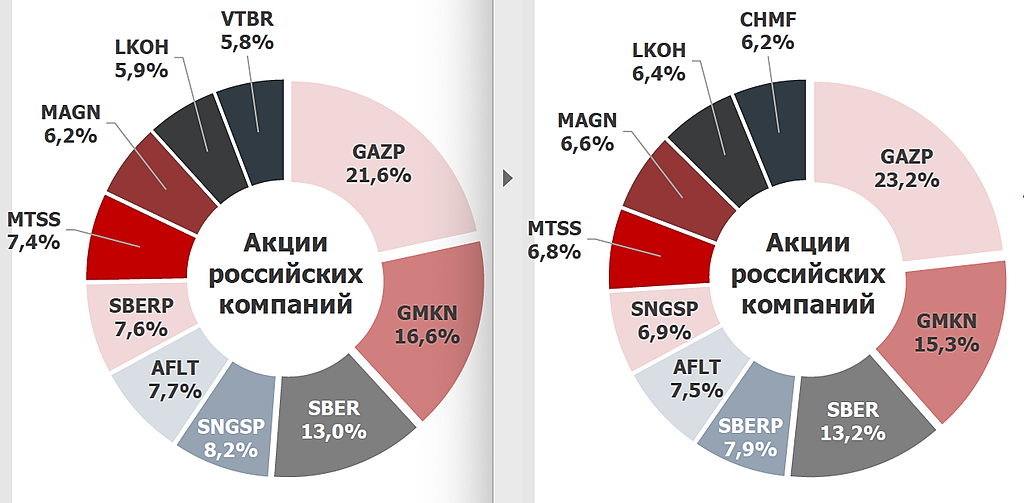

Акции ММК – в числе самых популярных на Мосбирже

Акции ММК – в числе самых популярных на МосбиржеПо итогам июля 2021 года акции Магнитогорского металлургического комбината (MOEX: MAGN) вошли в «Портфель частного инвестора» Московской биржи с результатом 6,6%. Это означает, что в среднем ценные бумаги ММК в июле занимали 6,6% в портфелях частных инвесторов, торговавших на Мосбирже. Таким образом, ММК занял восьмое место среди всех российских эмитентов по популярности акций среди ритейл-инвесторов.

«Портфель частного инвестора» или «Народный портфель» Мосбиржи агрегирует позиции клиентов – физических лиц, пришедших на рынок начиная с 2015 года. Список рассчитывается ежемесячно: для каждой бумаги учитывается нетто-объем (покупки минус продажи) на отчетную дату.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>ESG-отчетность Группы ММК – в топ-5 лучших в мире среди металлургических компаний

По результатам международного конкурса ESG Reporting Awards 2021, отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира. Данный конкурс оценивает нефинансовую отчетность компаний с точки зрения прозрачности и полноты раскрытия информации об:

- экологических аспектах их работы (Environmental);

- общественно значимой деятельности (Social);

- корпоративном управлении (Governance).

Организатор конкурса, британская медиа-платформа ESG Investing, собирает, анализирует и публикует информацию о работе крупных компаний в сфере устойчивого развития, это авторитетный источник для трейдеров и инвесторов.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Отчет красивый видно и похоже на наличие дизайна, но так как типографика страдает скорее всего он слизан и сделан с грубыми нарушениями.

Константин Лебедев, добрый день! Что вы подразумеваете под «страдает типографика» и «слизан и сделан с грубыми нарушениями»? Нам очень важен ваш отзыв.

Вероника Крячко, Если кратно то там явно A3 формат закладывался для печати, так как кегель очень мелкий местами, но для экранной презентации это основаная боль для чтения, да же при 150% увеличение помогает не очень. Более развернуто будет позже. По хорошему для экранов надо переверстывать.ESG-отчетность Группы ММК – в топ-5 лучших в мире среди металлургических компаний

По результатам международного конкурса ESG Reporting Awards 2021, отчетность ММК по устойчивому развитию вошла в топ-5 среди металлургических компаний мира. Данный конкурс оценивает нефинансовую отчетность компаний с точки зрения прозрачности и полноты раскрытия информации об:

- экологических аспектах их работы (Environmental);

- общественно значимой деятельности (Social);

- корпоративном управлении (Governance).

Организатор конкурса, британская медиа-платформа ESG Investing, собирает, анализирует и публикует информацию о работе крупных компаний в сфере устойчивого развития, это авторитетный источник для трейдеров и инвесторов.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Отчет красивый видно и похоже на наличие дизайна, но так как типографика страдает скорее всего он слизан и сделан с грубыми нарушениями.

Константин Лебедев, добрый день! Что вы подразумеваете под «страдает типографика» и «слизан и сделан с грубыми нарушениями»? Нам очень важен ваш отзыв.- Еще из отчета особо ценный обзац

В расчетах возмещаемой стоимости использовались прогнозы движения денежных средств на 5-летний период, подготовленные на основании

утвержденного руководством финансового бюджета на 2021 год в качестве базисного периода и его экстраполяцией на последующие 4 года с учетом

прогнозируемых темпов роста. Денежные потоки за пределами пятилетнего периода были экстраполированы с учетом долгосрочных темпов роста.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по производству металлопродукции (Россия), были

использованы следующие определенные допущения:

– ожидается, что объем продаж в 2021 г. вырастет на 15% относительно уровня 2020 г., в 2022 г. и 2023 г. на 1% относительно уровня предыдущего

года, в 2024 и 2025 останется без изменений;

– ожидается, что средняя цена металлопродукции в 2021 г. вырастет на 8% относительно уровня 2020 г., вырастет на 2% в 2022–2024 гг. и на 1% в 2025 г.;

– маржинальность по EBITDA в постпрогнозный период составляет 16,1%;

– темпы роста на период свыше 5 лет составляют 2%;

– ставка дисконтирования до налогообложения оценивалась в долларовом выражении на основе средневзвешенной стоимости капитала и составляла

12,5% (ставка после налогообложения составляла 10,0%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по производству

металлопродукции (Россия) отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 3% не приведет к обесценению;

– снижение цены реализации на 3% приведет к обесценению;

– повышение ставки дисконтирования на 1% не приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% не приведет к обесценению.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по производству металлопродукции (Турция), были

использованы следующие определенные допущения:

– ожидается, что объем продаж в 2021 г. вырастет на 12% относительно уровня 2020 г., в 2022 г. на 11% относительно уровня 2021 г., в 2023, 2024

и 2025 останется без изменений;

– ожидается, что средняя цена металлопродукции в 2021 г. вырастет на 3% относительно уровня 2020 г., вырастет на 4% в 2022 г., и на 2% в 2023–2025 гг.;

– маржинальность по EBITDA в постпрогнозный период составляет 10,3%;

– темпы роста на период свыше 5 лет составляют 2%;

– ставка дисконтирования до налогообложения оценивалась в долларовом выражении на основе средневзвешенной стоимости капитала и составляла

13,9% (ставка после налогообложения составляла 11,6%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по производству

металлопродукции (Турция) отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 1% приведет к обесценению;

– снижение цены реализации на 1% приведет к обесценению;

– повышение ставки дисконтирования на 1% приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% приведет к обесценению.

При проведении теста на обесценение на 31 декабря 2020 г. для генерирующей единицы по добыче угля, были использованы следующие

определенные допущения:

– ожидается, что объем выпуска концентрата в 2021 г. вырастет на 14% относительно уровня 2020 г., в 2022 г. на 7% относительно уровня 2021 г.,

в 2023 снизится на 3%, в 2024 снизится на 1% и в 2025 вырастет на 4% относительно 2024 г.;

– ожидается, что средняя цены на угольный концентрат в 2021 г. вырастет на 6% относительно уровня 2019 г. (2020 не считаем релевантным для целей

долгосрочного прогнозирования в связи с возникшими дисбалансами на мировых рынках угля вследствие запрета на импорт угля в КНР из Австралии),

на 2% в 2022 г. относительно уровня 2021 г., на 3% в 2023 г., на 1% и 2024 г. и не изменятся в 2025 г. к уровню предыдущего года;

– маржинальность по EBITDA в постпрогнозный период составляет 26,4%;

– темпы роста на период свыше 5 лет составляют 4%;

– ставка дисконтирования до налогообложения оценивалась в рублевом выражении на основе средневзвешенной стоимости капитала и составляла

16,9% (ставка после налогообложения составляла 13%).

Оценки будущих дисконтированных денежных потоков и результаты тестирования на предмет обесценения генерирующей единицы по добыче угля

отличаются особой чувствительностью в следующих областях:

– снижение будущего запланированного объема продаж на 1% приведет к обесценению;

– снижение цены реализации на 1% приведет к обесценению;

– повышение ставки дисконтирования на 1% приведет к обесценению;

– снижение маржинальности по EBITDA в пост прогнозный период на 1% приведет к обесценению.

Как думаете при какой цене новое СПО объявят? Опять на 71-72? Скорректируется наверное опять прилично после этого…

skyw, Я бы ждал 78 руб смело для SPO может к этому времени ФАС закроет дело, так как у них по факту ничего нет, только шантаж и угрозы.

Константин Лебедев, после ГМК я бы не был так уверен в ФАС. На госслужбе действует принцип (во все времена, личный опыт) -если не нашел и не наказал, то нахрена ты тут работаешь. А сейчас времена закручивания гаек.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев