Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

🔍 Периодический обзор рынка стали

Мы продолжаем рассылку периодического обзора рынка стали, подготовленного командой стратегов ММК. Обзор, опубликованный на этой неделе, посвящен анализу рынка металлопродукции в России и в мире в июле-сентябре 2021 года.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 323,2 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 14,4 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

28.92₽ -0.1%

-

Кто подписан на? Расшарте обзор

Кто подписан на? Расшарте обзор

Блин, выручка 2 ярда обычно было, а тут хренак, цены в космос, выручка 3,2 ярда...

Как долго такое продержится?

2008 год мне напоминает, там тоже перед кризисом и удобрения в космос улетели, и цены на сталь

Тимофей Мартынов, по выручке совершенно точно это ещё не рекордный квартал. Третий пока идет плюсом ко второму +15%. То есть в третьем квартале 3,6 ярда выручки — пока реально.

Kolya Marketolog, спасибо за комментарий. А как ты узнал что третий идет плюсом ко второму?

цены где смотришь?

Тимофей Мартынов, Да я в совокупности несколько источников (тот же трейдингвью по HRC1!), плюс уважаемый коллега Константин Лебедев в ветках про металлургов регулярно поток данных транслирует плюс в оффлайне прайс-листы комбинатов для металлобаз. С совокупности июль выше апреля уже на 15-20 процентов попозиционно, первые августовские прогнозы примерно такой же разрыв с маем, так что даже если сентябрь пойдет вниз от августа, все равно сохранится разрыв с ценами июня 5-10%, ну и кумулятивно за квартал выйдем на те самые +15%.

На рост цен по стали особо не рассчитываю, дефицит с рынка отвалился на перегретых ценах, в целом по миру металлурги поднапряглись и немного нарастили производство, так что драйверы роста закончились. Но и падать пока оснований нет — логистические каналы пустые, загрузка мощностей стабильно за 90%, потребление стали стабильно растет по всему миру. Так что выходим на верхнее плато по цене и ждем сигналов к плавному завалу цен в четвертом квартале.

Это что по рынку. Вне рынка вижу стадо «лебедей» — от разговоров о Хитром Плане Байдена (4 триллиона на инфраструктуру) до карбонового сбора в Европе (что хрен его знает как перекосит весь планетарный рынок стали).

Kolya Marketolog, Не нужно путать рост стоимости акции при росте цен на сталь в моменте с кожффицентом регрессии 0.88 и рост фин. показатели идёт с лагом 2-месяца, почти квартал. Это была моя ошибка при прогнозировании дивов за Q1'21, когда я насчитал почти 7 руб без учёта лага и увеличения чистого оборотного капитала.

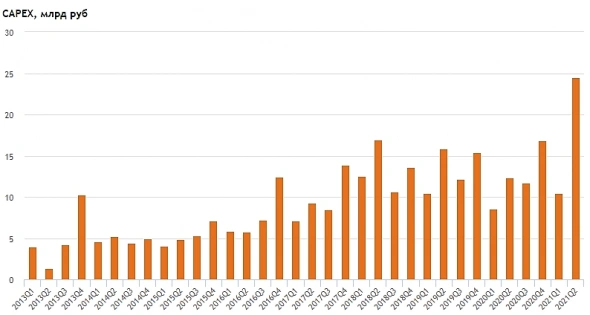

Константин Лебедев, а мы там с Тимофеем обсуждали не дивы и не рост стоиомсти бумаги — мы там говорили исключительно про рыночную конъюнктуру и инструменты, как её можно оперативно отслеживать и даже немного предсказывать на ближайшие периоды. И в этом очень полезны ваши регулярные графики по ценам из турции и в черноморских портахУ ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

Дмитрий, а теперь сдвинь график влево. Посмотри что было в конце марта, а потом что рисовали твои индикаторы весь апрель. Вот мы сейчас (в конце июля) — в конца марта. А август станет тем самым апрелем.

Kolya Marketolog, ваши комменты скорее любопытные — но пишите не по существу

znak, угу, только я озвучиваю конкретное направление движения по бумагам на несколько недель или месяцев вперед, обосновываю это движение разбором факторов, и это движение происходит, а ты «по существу» народ линиями пугаешь, на которые весь рынок регулярно кладет легированный болт.Блин, выручка 2 ярда обычно было, а тут хренак, цены в космос, выручка 3,2 ярда...

Как долго такое продержится?

2008 год мне напоминает, там тоже перед кризисом и удобрения в космос улетели, и цены на сталь

Тимофей Мартынов, по выручке совершенно точно это ещё не рекордный квартал. Третий пока идет плюсом ко второму +15%. То есть в третьем квартале 3,6 ярда выручки — пока реально.

Kolya Marketolog, спасибо за комментарий. А как ты узнал что третий идет плюсом ко второму?

цены где смотришь?

Тимофей Мартынов, Да я в совокупности несколько источников (тот же трейдингвью по HRC1!), плюс уважаемый коллега Константин Лебедев в ветках про металлургов регулярно поток данных транслирует плюс в оффлайне прайс-листы комбинатов для металлобаз. С совокупности июль выше апреля уже на 15-20 процентов попозиционно, первые августовские прогнозы примерно такой же разрыв с маем, так что даже если сентябрь пойдет вниз от августа, все равно сохранится разрыв с ценами июня 5-10%, ну и кумулятивно за квартал выйдем на те самые +15%.

На рост цен по стали особо не рассчитываю, дефицит с рынка отвалился на перегретых ценах, в целом по миру металлурги поднапряглись и немного нарастили производство, так что драйверы роста закончились. Но и падать пока оснований нет — логистические каналы пустые, загрузка мощностей стабильно за 90%, потребление стали стабильно растет по всему миру. Так что выходим на верхнее плато по цене и ждем сигналов к плавному завалу цен в четвертом квартале.

Это что по рынку. Вне рынка вижу стадо «лебедей» — от разговоров о Хитром Плане Байдена (4 триллиона на инфраструктуру) до карбонового сбора в Европе (что хрен его знает как перекосит весь планетарный рынок стали).

Kolya Marketolog, Не нужно путать рост стоимости акции при росте цен на сталь в моменте с коэффицентом регрессии 0.88 и рост фин. показатели идёт с лагом 2-месяца, почти квартал. Это была моя ошибка при прогнозировании дивов за Q1'21, когда я насчитал почти 7 руб без учёта лага и увеличения чистого оборотного капитала.

Соответственно имеем, две точки максимальной цены для выхода

1. Это на пике волны роста цен на сталь.

2. Это ценовое ралли перед див. отсечкой.

И противоположные точки для входа

1. На коррекции цен на сталь

2. На коррекции после див. отсечки

Ещё накладывается сезонный фактор. Летний период низкой активности. #MAGN #Прогноз

#MAGN #Прогноз

🔮 Bloomberg повысил прогноз по годовым дивидендам ММК (MAGN на 20%

По прогнозам, компания выплатит 8,861 руб по сравнению с предыдущей оценкой в 7,361 руб. Новая расчетная доходность в 13,41%

У ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

Дмитрий, а теперь сдвинь график влево. Посмотри что было в конце марта, а потом что рисовали твои индикаторы весь апрель. Вот мы сейчас (в конце июля) — в конца марта. А август станет тем самым апрелем.

Kolya Marketolog, ваши комменты скорее любопытные — но пишите не по существуУ ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

Дмитрий, а теперь сдвинь график влево. Посмотри что было в конце марта, а потом что рисовали твои индикаторы весь апрель. Вот мы сейчас (в конце июля) — в конца марта. А август станет тем самым апрелем.

У ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

Дмитрий, актуальность этих индикаторов закончилась в то время, когда минимальное изменение цен акций стало равно одному центу (отечественного рынка ещё и в планах не было)..

в настоящее время эти индикаторы равноценны гороскопу

keekkenen,

У каждого свои методы оценки точки входа и выхода в бумагу

Но тем не менее, графика движения бумаг основная в том числе и на ТА и индикаторах пока работают

А если она работает, почему бы ей не пользоваться?

Блин, выручка 2 ярда обычно было, а тут хренак, цены в космос, выручка 3,2 ярда...

Как долго такое продержится?

2008 год мне напоминает, там тоже перед кризисом и удобрения в космос улетели, и цены на сталь

Тимофей Мартынов, по выручке совершенно точно это ещё не рекордный квартал. Третий пока идет плюсом ко второму +15%. То есть в третьем квартале 3,6 ярда выручки — пока реально.

Kolya Marketolog, спасибо за комментарий. А как ты узнал что третий идет плюсом ко второму?

цены где смотришь?

Тимофей Мартынов, Да я в совокупности несколько источников (тот же трейдингвью по HRC1!), плюс уважаемый коллега Константин Лебедев в ветках про металлургов регулярно поток данных транслирует плюс в оффлайне прайс-листы комбинатов для металлобаз. С совокупности июль выше апреля уже на 15-20 процентов попозиционно, первые августовские прогнозы примерно такой же разрыв с маем, так что даже если сентябрь пойдет вниз от августа, все равно сохранится разрыв с ценами июня 5-10%, ну и кумулятивно за квартал выйдем на те самые +15%.

На рост цен по стали особо не рассчитываю, дефицит с рынка отвалился на перегретых ценах, в целом по миру металлурги поднапряглись и немного нарастили производство, так что драйверы роста закончились. Но и падать пока оснований нет — логистические каналы пустые, загрузка мощностей стабильно за 90%, потребление стали стабильно растет по всему миру. Так что выходим на верхнее плато по цене и ждем сигналов к плавному завалу цен в четвертом квартале.

Это что по рынку. Вне рынка вижу стадо «лебедей» — от разговоров о Хитром Плане Байдена (4 триллиона на инфраструктуру) до карбонового сбора в Европе (что хрен его знает как перекосит весь планетарный рынок стали).Акции Северсталь, НЛМК и ММК. Агрегированная оценка стоимости по нескольким моделям

Как вы наверно еще заметили в отличии от многих обзорщиков c использование акын-фундаментала, оценивающие больше не цифры, а какие то свои субъективные критерии, например (мне нравиться акция Северсталь, потому что они такие классные и публикуют свои квартальные финансовые результаты на неделю раньше всех по сектору) и так далее, почему они это делают ?

им просто лень считать цифры ?

они гонятся за лайками ?

Попробуем не допускать, таких ошибок и воспользуемся сервисом finbox.com, где представлено более 11-ти стандартных моделей оценки стоимости по каждому эмитенту.

Северсталь - 2,095.58 руб. апсайд 20.7%

НЛМК — 325.66 руб. апсайд 32.5%

Авто-репост. Читать в блоге >>>

Константин Лебедев, техническая картина на дневном графике на мой у акции взгляд достатачно простая

1.-- коснулись веохней границв падающего тренда — канала

вершины свечек--- 26.04, 11/06, 23.07

2.-- коснулись уровня 66.30 который сформирован свечками -фракталами 21.05

и вехней линией гэпа 15.06

3 движение вверх несколько ограничивает верхняя линия дневного канала боллинджера

закрытие основной сеессии чуть выше уровня коррекции 76.4 процентв уровня фиббоначи

4.коснулись верхней линии канала образованного

свечки 01.07, 14.07, 22.07 и 23.07

на мой взгляд для повторения двойной вершины которая чуть выше

необходимо

пройти одновременное сопротивление четырех линий сверху

пункты 1, 2 и 3 и 4

а также учитывать влияние повышения ставки цб на 1 процент и риторику цб

до конца 2021 года на рынок акциий в целом

также имеет смысл учесть влияние на рынки акций заседания ФРС по ставке которое начинается во вторник 28 июля

и п ММК: давайте заглянем в финансовую отчётность за 2 кв. 2021

ММК: давайте заглянем в финансовую отчётность за 2 кв. 2021🧮 Помимо НЛМК и Северстали свою финансовую отчётность по МСФО представил и ММК, для которого тоже 2 кв. 2021 года стал, пожалуй, самым успешным в новейшей истории:

📈 Резкий рост спроса на сталь, на фоне восстановления мировой экономики от постковидных явлений, в отсутствии сопоставимого роста предложения, вызвал небывалый дефицит на рынке стали и космический взлёт цен. А потому коррекцию, которую мы сейчас наблюдаем во фьючерсах стали, я воспринимаю как закономерное и ожидаемое охлаждение рынка. Как известно, деревья не растут до небес ©

В отношении вводимых российским правительством экспортных пошлин ММК не спешит паниковать и считает их влияние ограниченным. А вот ралли на рынке железной руды тревожит руководство магнитогорского комбината куда больше, учитывая низкий уровень вертикальной интеграции (по сравнению с НЛМК и Северсталью) и необходимость в покупке сырья извне.

Авто-репост. Читать в блоге >>>

Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, а менеджменту вопрос задавали? у них ведь есть возможность купить источник сырья… на рынке есть предложения?

drumer, в последнем интервью вроде отвечал, что нет предложения( скорее всего есть, но ценник конский, может купят когда жрс или кокс откатят)- Акции Северсталь, НЛМК и ММК. Агрегированная оценка стоимости по нескольким моделям

Как вы наверно еще заметили в отличии от многих обзорщиков c использование акын-фундаментала, оценивающие больше не цифры, а какие то свои субъективные критерии, например (мне нравиться акция Северсталь, потому что они такие классные и публикуют свои квартальные финансовые результаты на неделю раньше всех по сектору) и так далее, почему они это делают ?

им просто лень считать цифры ?

они гонятся за лайками ?

Попробуем не допускать, таких ошибок и воспользуемся сервисом finbox.com, где представлено более 11-ти стандартных моделей оценки стоимости по каждому эмитенту.

Северсталь - 2,095.58 руб. апсайд 20.7%

НЛМК — 325.66 руб. апсайд 32.5%

Авто-репост. Читать в блоге >>> Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, а менеджменту вопрос задавали? у них ведь есть возможность купить источник сырья… на рынке есть предложения?

drumer, ММК вырбрал стратегию по улучшению «работы» с поставщиками сэрья, имея свое производство которое повышает переговорную позицию с поставщиками.

Да что же это твориться то такое!!! Смотрю на график, покупать на хаях не хочется...

Смотрю на отчет и хочется купить акции ММК!!! Но покупать на хаях...

Итак, что мы видим по отчету:

Первое, что бросается в глаза — ЧИСТАЯ ПРИБЫЛЬ!!! 76 млрд. руб. против 35 млрд. за 1 квартал 2021 г.!!! (23 млрд. и 7 млрд. за 4 квартал и 3 квартал 2020 г. соответственно). Т.е. что мы видим? А видим мы увеличение чистой прибыли в 10 РАЗ по сравнению с 3 кварталом 2020 г. При этом акции не выросли и на половину!!!!!!!!!!!

На данный момент дивидендная доходность составляет порядка 13%, что ОЧЕНЬ МНОГО!!!

Улучшились и другие показатели… (переписывать нет смысла, все есть в отчете, с которым можно ознакомиться на этом сайте). Немного выросла долговая нагрузка (с 10 до 26 млрд. руб.). Но это представляется не критичным.

Кроме того, из тройки металлургов ММК на данный момент является самой недооцененной… Так что, думается, что потенциал для роста есть.

Вместе с тем, рост прибыли связан с ростом мировых цен на сталь… и другие риски. Поэтому покупать на все я бы не советовал.

Написал и купил акции этой компании на 2% от депозита :) Если упадет — буду докупать (при падении на 10%).

Dur, ММК всегда был и будет самым недооцененным из тройки металлургов)

потому что рентабельность ниже из-за отсутствия собственного сырья.

Тимофей Мартынов, а менеджменту вопрос задавали? у них ведь есть возможность купить источник сырья… на рынке есть предложения?

У ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

Дмитрий, актуальность этих индикаторов закончилась в то время, когда минимальное изменение цен акций стало равно одному центу (отечественного рынка ещё и в планах не было)..

в настоящее время эти индикаторы равноценны гороскопу- Оценка стоимости акций ММК, НЛМК и Северстали по моделли дисконтирования дивидендов Гордона

Во время сезона корпоративных отчетностей и объявлений дивидендов хочется получить оценку привлекательности с точки зрения будущей доходности. Для этих целей попробуем воспользоваться многоступенчатая модель роста Гордона

Стоимость акции = D1 / (k — g), где:D1 = ожидаемый годовой дивиденд на акцию в следующем кварталеk = ставка дисконтирования или требуемая норма прибылиg = ожидаемый темп роста дивидендов (обратите внимание — полагается, что он будет постоянен)

k возьмем равным форвардной ключевая ставка Банка России — 6,5%

Первым шагом рассчитаем средний тем роста дивидендов для каждого эмитента

Для расчета данные со всеми выплатами и вставим в Exel, так как в

Авто-репост. Читать в блоге >>> - Пришли к 66 рублям, для включения в индек с учётом увеличенного FIF уже можно смело рассчитывать на включение в индекс MSCI, осталось дождаться SPO. Я бы на месте Рашникова уже был бы на низком старте, так как все аналитики в один голос метят в 76-78 руб за акцию, в районе 20-го сентября цена должна быть на своих очередных максимума, надеюсь тогда и произойдёт SPO, что бы успеть к октябрьской ребалансеровке пройти процедуру включения

Металлурги платят дивиденды как в последний раз

Компании Северсталь, НЛМК и ММК выплатят легендарные дивиденды за 2 квартал 2021 года.

Фееричным началом рекомендаций дивидендов начался третий квартал. Металлурги на последнем издыхании пошли вразнос, одаривая своих акционеров невообразимыми дивидендами.

Авто-репост. Читать в блоге >>>

Виктор Петров, заголовок удачный))

Тимофей Мартынов, полгода его придумывалУ ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?

Это для вас персонально👇☎️

По всем индикаторам: кукареку🤓✌️

📛 И плюсом на горизонте на дневках двойная вершина как зона сопротивления❌

У ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

keekkenen, типо намек что парню надо 21 7 7 поставить на дневках и стохастик менее перекупленным будет?- EBITDA ММК по итогам 2021 года может превысить $4 млрд, НЛМК - $6 млрд - Альфа-Банк

ММК и НЛМК, как и ожидалось, представили сильные финансовые результаты за 2К21, предложив рынку привлекательную дивидендную доходность на уровне более 5% на квартальной основе. При 1П21 EBITDA на уровне $2,1 млрд у ММК и $3,2 млрд – у НЛМК и сохраняющейся благоприятной конъюнктуре рынка в 3К21, мы ожидаем, что цифры по итогам года компаний могут превысить соответственно $4 млрд и $6 млрд, что предполагает возможную переоценку акций при условии отсутствия негативных событий на рынке.

Несмотря на продолжающуюся коррекцию цен на железную руду, мы ожидаем, что динамика в целом будет оставаться в пределах диапазона. При цене на фьючерсы на железную руду на уровне $173/т на Даляньской товарной бирже сегодня мы ожидаем, что российские производители плоского проката смогут сохранить высокий уровень рентабельности, учитывая их эффективную интеграцию в ресурсную базу. Ввиду этого новая экспортная пошлина, которая будет действовать до конца 2021 г., предполагает ограниченное негативное влияние на финансовые результаты компаний.

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

Авто-репост. Читать в блоге >>> У ММК кстати рекордный объем капекса

Тимофей Мартынов,

диаграмма такая же, на корректоз напрашивается. Раскочегарили топливом

H2

D

Стохастик почти 100 на дневке

Дмитрий, чудак человек, ты всё ещё в магию индикаторов веришь

стохастик почти сто, вот умора, ты на график-то посмотри и на цифирки со значением 3 в своем индикаторе, никаких сходств не видишь?

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: