Пришло время для пары слов по этой бумаге.

Внешние условия: жилье дорожает и останавливаться не собирается (

www.irn.ru/gd/), Царь собирается увеличивать темпы строительства жилья, для этого пообещал кредиты застройщикам под (3-4)%, в Правительстве обсуждают как поддерживать дешевую ипотеку после отмены льгот этим летом, процесс миграции населения в большие города останавливаться не собирается. И пожалуй самый главный аргумент: мы вступили в новую инфляционную волну. Повышение ставки от нашего ЦБ ничего не изменит. Россия не в состоянии играть против мировой тенденции.

Пару слов про компанию.

Низкий чистый долг, хорошая рентабельность капитала (ниже ПИКа, но все равно достойно), банк земли на 6 лет стройки, мажоритарный акционер не входит ни в какие санкционные списки, хорошая культура выплаты дивидендов, компания оценена рынком крайне не дорого.

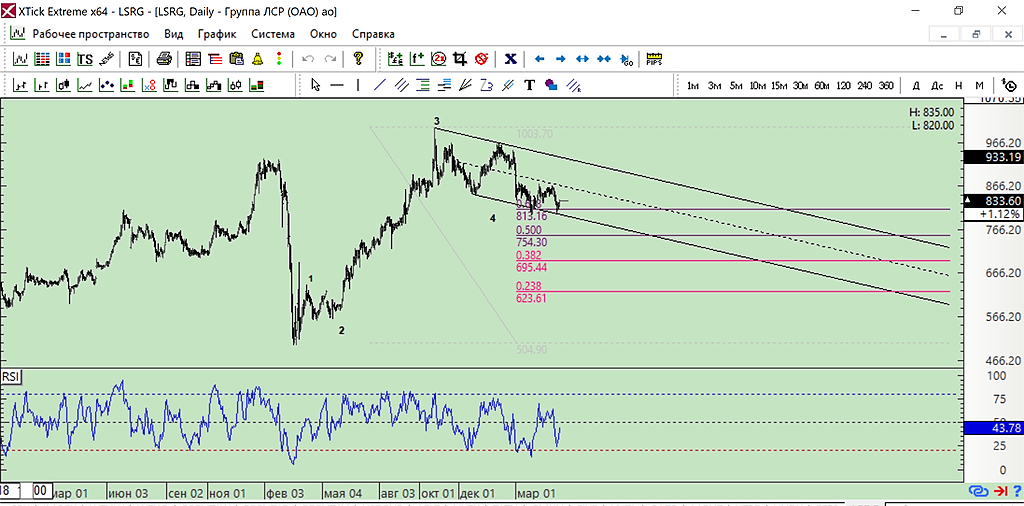

Сравнение с прошлым годом.

Падение продаж в 1 квартале 2021 против 2020 вызвано во первых ажиотажным спросом в 2020 перед пандемией, а во вторых просто недостатком предложения. Необходимо учитывать, что почти весь второй квартал 2020 стройка стояла. Рассчитываю, что результаты второго квартала 2021 будут существенно опережать сопоставимые цифры как 2020 так и 2019. Кроме того, высокие цены еще не в полной мере перешли в прибыль компании.

Страхи про отмену льготной ипотеки и повышение ставок от ЦБ считаю не обоснованными. Уже писал об этом.

Обещанные дивиденды 39 руб за полгода явный намек на возврат к традиционным для ЛСР 78 рублям, что к текущим ценам дает дд более 9,5%.

Прошедшее на неделе падение ПИКа и ЛСР считаю спекулятивным. Сам держу обе бумаги довольно давно.

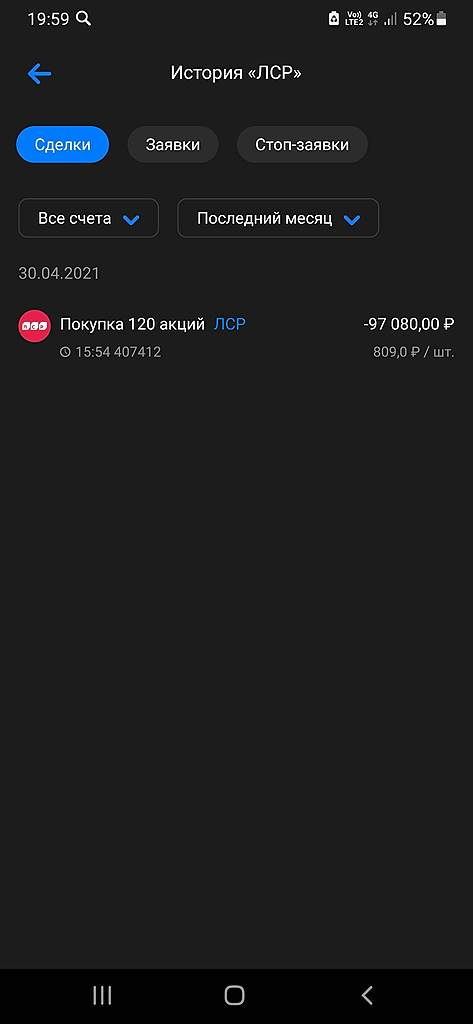

Начал потихонечку добирать от уровня 809, лесенкой вниз.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций