Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня вышли операционные результаты ЛСР за 1 квартал 2021 года.

По сравнению с 1 кварталом 2020 года:

1. Стоимость новых договоров упала на 14%.

2. Доля заключенных контрактов с участием ипотечных средств выросла на 12% и достигла 63%.

3. Объем площадей, выведенных в эксплуатацию, вырос на 23%.

В целом отчет вышел неплохой. Тем не менее, предыдущий отчет за 4 квартал был у ЛСР лучше. Цены на недвижимость сейчас

довольно высоки, так что в ближайшее время акции строительных компаний вряд ли будут среди лидеров рынка. К тому же,

ЦБ России перешел к политике повышения ключевой ставки, а рост ключевой ставки неизбежно приведет и к росту процентов по

кредитам. У ЛСР 63% всех сделок — сделки по ипотеке, так что в условиях повышения ключевой ставки кредиты будут обходиться

заемщикам все дороже и дороже, что неминуемо приведет и к снижению доходов строительной отрасли.

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 52,4 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | 78 |

| P/E | 4,9 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 15,3% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

508.4₽ +7.58%

-

Группа ЛСР хочет выйти на рынок элитного жилья Москвы

Группа ЛСР хочет выйти на рынок элитного жилья Москвы

Федеральная антимонопольная служба удовлетворила ходатайство cпециализированного застройщика «ЛСР. Объект» о приобретении 100% ООО «Соймоновский», сказано на сайте ведомства. Этой фирме принадлежат права на 0,9 га в Соймоновском проезде напротив храма Христа Спасителя. Если ЛСР будет участвовать в строительстве жилого комплекса напротив храма Христа Спасителя, то это будет ее первый проект в элитном сегменте в Москве.

www.vedomosti.ru/realty/articles/2021/04/22/867288-gruppa-lsr

- Кабмин обсуждает нацпроект по закреплению средней ставки по ипотеке на уровне 6,9% до 2030 года.

iz.ru/1154044/ekaterina-vinogradova/poimali-metrazh-v-kabmine-obsuzhdaiut-snizhenie-srednei-stavki-po-ipoteke-do-69

Сегодня внимательно слушаем Царя в 12-00. Если будет намек на этот нацпроект, то… вы меня поняли.

МСФО за 2020:

Выручка составила 118,1 млрд.руб. (+7%)

Прибыль составила 12 млрд.руб (+60%). Рост показателей благодаря низким процентным ставкам и льготной ипотеке = дешевые кредиты для строителей и покупателей. Плюс позитивны вклад в показатели компании внесли растущие цены на квадратные метры, особенно в Москве, Питере и Екатеринбурге.

Скорректированная EBITDA 27,4 млрд.руб. (+30%)

Денежный поток от операционной деятельности 22,4 млрд.руб.

Р/Е = 7,2 — дороже, чем у ПИКа (5,9)

Стоимость заключенных новых договоров выросла на 12% (г/г) и достигла 95 млрд руб

Стоимость новых контрактов +16%

Ипотечные контракты +72%

Компания регулярно платит дивиденды, Средняя дивидендная доходность за 5 лет, была около 9% годовых. На выплату дивидендов направляет не менее 50% чистой прибыли, при этом, нижняя планка в рамках див. политики — 20%. С 2019 дивиденды немного сократили, отдав предпочтение обратному выкупу. Это логичный ход в период, когда цены на акции просели.

Во 2 полугодии 2021 нас ждет прекращение льготной ипотеки и исчерпание спроса за счет активных покупок в конце 2020 и начале 2021. Повышается риск перегрева и замедления роста акций.

Валдис Куксаев, второй приз!ЛСР МСФО

— Продажи недвижимости — 95 млрд руб (+12%)

— Введено в эксплуатацию — 672 тыс. кв. м. (-19%)

— Доля ипотечных контрактов — 64%

— Сегмент продажи строительных материалов снизился в среднем на 10% по сравнению с 2019 годом.

Дивиденды: 78 рублей на одну акцию или 8,3% доходности. (Последние два года выплаты снижены. Средняя доходность 3%)

Выручка по МСФО немного разочаровала, рост всего на 7%, и это в такой благоприятный год для застройщиков (низкая ставка, льготная ипотека). Рост произошел за счет роста цен на недвижимость, а объем продаж в квадратных метрах остался на уровне прошлого года. Себестоимость же продаж еще учитывает часть старых цен на застройку, поэтому общая маржинальность подросла, что позволило увидеть прибыль в +60% г/г.

То есть спрос на квартиры ЛСР не увеличился. Новые дома они не строили, выручка выросла только за счёт роста цен за квадратный метр. И то, цены на недвижимость выросли на 30%, а выручка подросла только на 7%.

В целом ЛСР отчиталась похуже, чем ПИК, у которого финансовые и операционные результаты вышли лучше конкурента.

Алексей Иванович, первый приз ваш!

Строители не попадут ни под двойной ни под одинарный удар.

1) Эскроу счета это бесплатные деньги для банка на год-полтора. Реально это деньги строителя. Давно работает схема кредитования строителя де факто его же деньгами со стороны банка. В какую юридическую обертку это оборачивается — долго писать. Ставка ЦБ здесь не при чем.

2) Вы знаете сколько в мире людей ежедневно умирают от голода? Это не останавливает рост цен на продовольствие. Вы знаете сколько людей в мире (и в России) не могут купить себе жилье? Это не останавливает рост цен на квартиры. Спрос на базовые потребности не эластичный. В России продолжается процесс миграции населения из глубинки в большие города. Обеспеченность жильем в больших городах крайне низкий.

Если ( и когда) объявят о завершении программы льготной ипотеки — отличный момент выбить слабые руки и увеличить позицию в ПИК и ЛСР по хорошей цене.

Андрей, не совсем бесплатные. Кажется, в отчете Эталона читал, что кредитная ставка зависит от степени покрытия кредитов эскроу счетами. Полагаю, схожие условия смогли выбить и другие застройщики в разных банках.

zzznth,

Вы правы. Но это долго описывать.

Все же поняли суть.

Думаю, что банк, обслуживающий таких монстров как ПИК и ЛСР, будет весьма сговорчив в вопросах ставок.

Основная мысль была в том, что банк выполняет в большой степени лишь функцию прокладки и ставка ЦБ здесь играет не значительную роль.

Андрей, в этом смысле согласен.

Но вот кстати не помню как у ЛСР, но у многих застройщиков (Эталон и Инград точно) чистый долг (с учетом эскроу) все-таки весьма велик. А ставки там зачастую привязаны к ключевой ставке ЦБ.Строители не попадут ни под двойной ни под одинарный удар.

1) Эскроу счета это бесплатные деньги для банка на год-полтора. Реально это деньги строителя. Давно работает схема кредитования строителя де факто его же деньгами со стороны банка. В какую юридическую обертку это оборачивается — долго писать. Ставка ЦБ здесь не при чем.

2) Вы знаете сколько в мире людей ежедневно умирают от голода? Это не останавливает рост цен на продовольствие. Вы знаете сколько людей в мире (и в России) не могут купить себе жилье? Это не останавливает рост цен на квартиры. Спрос на базовые потребности не эластичный. В России продолжается процесс миграции населения из глубинки в большие города. Обеспеченность жильем в больших городах крайне низкий.

Если ( и когда) объявят о завершении программы льготной ипотеки — отличный момент выбить слабые руки и увеличить позицию в ПИК и ЛСР по хорошей цене.

Андрей, не совсем бесплатные. Кажется, в отчете Эталона читал, что кредитная ставка зависит от степени покрытия кредитов эскроу счетами. Полагаю, схожие условия смогли выбить и другие застройщики в разных банках.

zzznth,

Вы правы. Но это долго описывать.

Все же поняли суть.

Думаю, что банк, обслуживающий таких монстров как ПИК и ЛСР, будет весьма сговорчив в вопросах ставок.

Основная мысль была в том, что банк выполняет в большой степени лишь функцию прокладки и ставка ЦБ здесь играет не значительную роль.Строители не попадут ни под двойной ни под одинарный удар.

1) Эскроу счета это бесплатные деньги для банка на год-полтора. Реально это деньги строителя. Давно работает схема кредитования строителя де факто его же деньгами со стороны банка. В какую юридическую обертку это оборачивается — долго писать. Ставка ЦБ здесь не при чем.

2) Вы знаете сколько в мире людей ежедневно умирают от голода? Это не останавливает рост цен на продовольствие. Вы знаете сколько людей в мире (и в России) не могут купить себе жилье? Это не останавливает рост цен на квартиры. Спрос на базовые потребности не эластичный. В России продолжается процесс миграции населения из глубинки в большие города. Обеспеченность жильем в больших городах крайне низкий.

Если ( и когда) объявят о завершении программы льготной ипотеки — отличный момент выбить слабые руки и увеличить позицию в ПИК и ЛСР по хорошей цене.

Андрей, не совсем бесплатные. Кажется, в отчете Эталона читал, что кредитная ставка зависит от степени покрытия кредитов эскроу счетами. Полагаю, схожие условия смогли выбить и другие застройщики в разных банках.- Строители не попадут ни под двойной ни под одинарный удар.

1) Эскроу счета это бесплатные деньги для банка на год-полтора. Реально это деньги строителя. Давно работает схема кредитования строителя де факто его же деньгами со стороны банка. В какую юридическую обертку это оборачивается — долго писать. Ставка ЦБ здесь не при чем.

2) Вы знаете сколько в мире людей ежедневно умирают от голода? Это не останавливает рост цен на продовольствие. Вы знаете сколько людей в мире (и в России) не могут купить себе жилье? Это не останавливает рост цен на квартиры. Спрос на базовые потребности не эластичный. В России продолжается процесс миграции населения из глубинки в большие города. Обеспеченность жильем в больших городах крайне низкий.

Если ( и когда) объявят о завершении программы льготной ипотеки — отличный момент выбить слабые руки и увеличить позицию в ПИК и ЛСР по хорошей цене.

пишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

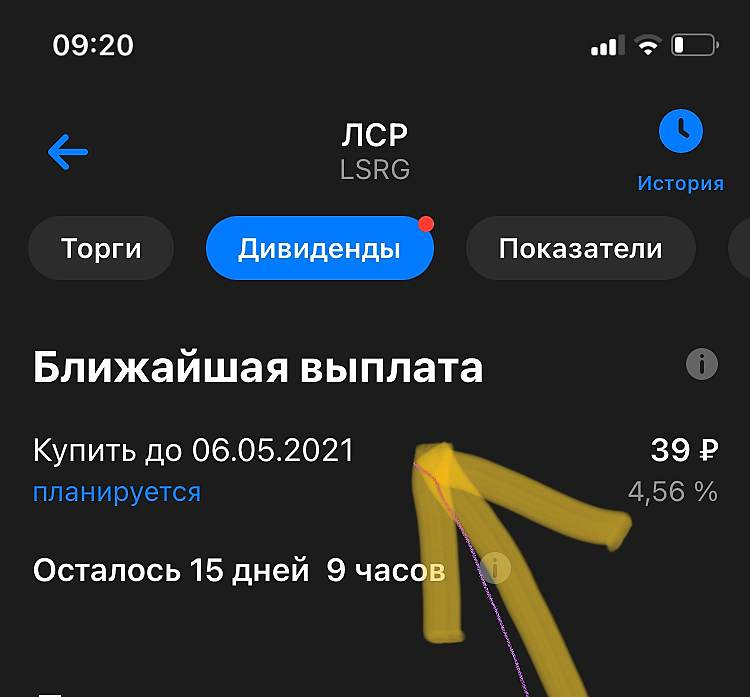

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

Роман Ранний, посмотрите их портфель проектов особенно ту часть которая касается коттеджной застройки. Не забываем про реновацию ну и ждем когда расскажут про дальнейшую стратегию развития. Перспективы есть, а органический рост бизнеса обеспечен.

Марвин_Инвестор, строители могут попасть под двойной удар, во время повышения ставокпишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

Роман Ранний,

Странные люди эти аналитики.

Во втором квартале 2020 стройка почти везде стояла. Если посмотреть операционные результаты ЛСР в динамике, видно что это помешало бизнесу в 2020. Но даже в этих условиях ЛСР показал отличные финансовые результаты (для такого года).

Резкое повышение цен на квартиры началось только во второй половине 2020 и совершенно очевидно еще не сказалось в полной мере на прибыли компании.

Если в этом году не будет пандемии (дай Бог всем здоровья), ожидаю от ЛСР улучшение показателей по по ебиде и по рентабельности.

Цены на квартиры продолжают расти и в 2021 во всех крупных городах.

Фобии рынка от отмены льготной ипотеки считаю не обоснованными.

Как бы Царь не хмурил брови, а рост цен на базовые вещи, а это еда и жилье, будет продолжен и в мире и в России.

Это абсолютно объективный процесс.

ЛСР стоит очень не дорого, при этом у компании низкий чистый долг и культура выплаты дивидендов.

Андрей, рост цен на жильё, это очень сложный вопрос. Нельзя точно сказать продолжится он или нетпишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

Роман Ранний,

Странные люди эти аналитики.

Во втором квартале 2020 стройка почти везде стояла. Если посмотреть операционные результаты ЛСР в динамике, видно что это помешало бизнесу в 2020. Но даже в этих условиях ЛСР показал отличные финансовые результаты (для такого года).

Резкое повышение цен на квартиры началось только во второй половине 2020 и совершенно очевидно еще не сказалось в полной мере на прибыли компании.

Если в этом году не будет пандемии (дай Бог всем здоровья), ожидаю от ЛСР улучшение показателей по по ебиде и по рентабельности.

Цены на квартиры продолжают расти и в 2021 во всех крупных городах.

Фобии рынка от отмены льготной ипотеки считаю не обоснованными.

Как бы Царь не хмурил брови, а рост цен на базовые вещи, а это еда и жилье, будет продолжен и в мире и в России.

Это абсолютно объективный процесс.

ЛСР стоит очень не дорого, при этом у компании низкий чистый долг и культура выплаты дивидендов.

пишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.

Роман Ранний, посмотрите их портфель проектов особенно ту часть которая касается коттеджной застройки. Не забываем про реновацию ну и ждем когда расскажут про дальнейшую стратегию развития. Перспективы есть, а органический рост бизнеса обеспечен.- пишет

t.me/borodainvest/699

ЛСР отчитался за 2е полугодие и 2020 год по МСФО. Результаты хорошие, но в разгар ипотечного цунами, которое обрушилось на рынок в 2020 году, можно было ждать чего-то еще более выдающегося. По итогу:

— выручка всего +6%;

— EBITDA + 30%, но ниже пиков 2018 и 2019 годов;

— чистая прибыль +55%;

— общий долг вырос на 13 млрд и достиг 103 млрд рублей;

— чистый долг (видимо с учетом экскроу счетов) сократился на 6 млрд до 17 млрд рублей; ( Debt\EBITDA = 0,61)

— компания объявила дивиденды за 2е полугодие в 39 рублей. Теперь не совсем понятно, то ли это возврат к старым фиксированным выплатам (78 рублей), то ли просто небольшой бонус для акционеров за сильные результаты;

Уши высокого спроса на квадратные метры торчат из каждого слайда презентации, из каждой статьи про недвижимость, да и просто из наших с вами ощущений подорожания жизни. Даже удивительно, что столь мощный спрос не привел к аналогичному росту финансовых показателей второго застройщика в стране. Чем бы мог быть вызван подобный диссонанс? Для себя я определил следующие ключевые факты:

— у ЛСР меньшая часть проектов находится в Москве, а основная ориентация на рынки Санкт-Петербурга и Екатеринбурга. Цены в этих городах тоже растут, но все таки слабее чем в столице;

— соотношение цен хорошо видно из бэклога. Строящиеся объекты в МСК это 20% бэклога в квадратных метрах, но при этом целых 44% стоимости!!! Самая большая маржа в строительном секторе сосредоточена в пределах Нерезиновой!

— экскроу счета отъедают значительную часть маржи. Мало того, что строительным компаниям пришлось наращивать оборотный капитал для сохранения объемов, так еще и приходится платить рыночный процент за использование банковского финансирования. Двойной убыток для застройщиков = двойной профит для банков, которые получили кучу халявной ликвидности и крупных надежных заемщиков этой ликвидностью обеспеченных! Я тоже хочу такой бизнес!

Мультипликаторы низкие: EV\EBITDA = 0,73; Debt\EBIDTA = 0,61; P\E = 11;

ДД = 6%.

ЛСР недорого стоит, отлично поработал в 2020 году и возможно вернулся к высоким (78 рублей) дивидендным выплатам. Но мы понимаем, что именно дешевеющая ипотека стала ключевым драйвером роста спроса на недвижимость, ведь доходы населения совсем не выросли в 2020 году. (даже снизились) В 2021 году ЦБ уже начал повышать ставки, а значит кредиты вскоре станут менее доступны, плюс у населения может закончится запас наличности, который был потрачен, что бы сохранить капитал. В теории это должно привести к некоторому охлаждению спроса и снижению цен на квадратные метры. К тому же не совсем понятно в какой мере экскроу счета будут ограничивать маржу застройщиков, так как их влияние в структуре выручки все еще продолжает расти. (старые проекты заканчиваются, а новые уже идут только через экскроу) В общем не до конца понимая перспективы отрасли, я предпочитаю держаться от этой истории подальше. По 500 рублей в акциях хотя бы была дивидендная идея, а что есть по 900? Надежда на продолжение ипотечного бума? Тогда уж выгоднее купить недвижимость.  Жилищные кредиты в России 2018-2021. Статистика по месяцам

Жилищные кредиты в России 2018-2021. Статистика по месяцам

люблю строить графики :)

Сегодня руки дошли до данных с сайта ЦБ РФ: Показатели рынка жилищного (ипотечного жилищного) кредитования. Сделал визуализацию некоторых таблиц:

⇩ Количество и объём новых жил кредитов в месяц ⇩

Авто-репост. Читать в блоге >>>- В догонку к уже написанному

realty.rbc.ru/news/606da4e49a7947b4d69a78b4?from=from_main_9 Российский рынок недвижимости: чего ждать?

🏗 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по отечественному рынку ипотеки, основные тезисы которого я предлагаю вашему вниманию:

✔️ В 2020 году российский ипотечный рынок вырос на 51% (г/г) до 4,3 трлн рублей, превзойдя рекорд 2018 года.

✔️ В минувшем году строительную отрасль поддержала госпрограмма льготной ипотеки под 6,5%, которая обеспечила высокий спрос и рост цен на недвижимость.

✔️ В 2020 году средневзвешенная ипотечная ставка впервые в истории опустилась ниже 7,5%. В июле Правительство РФ планирует завершить госпрограмму, что приведет к росту ставок.

✔️ Ужесточение кредитно-денежной политики Банка России также играет против ипотечного рынка.

✔️ Рост цен на недвижимость в 2021 году продолжится, хотя и меньшими темпами, чем в прошлом году.

✔️ Снижение реальных доходов населения, увеличение цен на жилье и рост ставок будут оказывать негативное влияние на рынок в этом году. Объём выдачи ипотеки в этом году будет меньше, чем годом ранее.

Авто-репост. Читать в блоге >>>

Козлов Юрий,

Интересное исследование.

Хорошо, что авторы исследования согласны с тем, что даже в условиях объективного ужесточения денежных условий в стране и вероятной отмены льготной ипотеки, цены в 2021 году все равно вырастут.

Ипотеку можно растянуть на бОльший срок. Можно купить квартиру меньшей площади или в худшем районе. Но потребность в жилье это базовая потребность. Также как в еде или электричестве.

Я согласен с тем, что есть риск роста просроченной задолженности и как следствие продажи этих квартир на рынке. Но это способно лишь замедлить скорость роста цен. Ни о каком обвале говорить не следует.

На этом форуме приводилось исследование Газпромбанка о рынке недвижимости в 2021. Цитата оттуда:

«Строительство нового жилья в России существенно отстает от целевых показателей. В среднем в России вводится в эксплуатацию порядка 80 млн кв. м (0,55 кв. м/чел.), что почти в полтора раза ниже уровня, установленного правительством в качестве среднесрочной цели – 120 млн кв. м (0,82 кв. м/чел.) в год.

Строительство жилья в Москве отстает от среднероссийских показателей более чем на четверть (предложение нового жилья в Москве – 5,0 млн кв. м или 0,40 кв. м/чел., в Санкт Петербурге – 5,4 млн кв. м или 0,59 кв. м/чел.).»

Миграция населения в крупные города идет. Людям нужно или брать ипотеку или снимать жилье. И то и то приводит к росту цен.

Простой тест.

Подойдите к любому адекватному (!) собственнику инвестиционной квартиры (т.е. не единственной) с таким предложением:

Дорогой друг. Рынок недвижимости перегрет. Отменяют льготную ипотеку. И вообще, шеф, все пропало, гипс снимают, клиент уезжает… Срочно продавай свою инвестиционную квартиру и перекладывайся в (далее возможны варианты) валюту, акции, золото, крупу, гречку, сахар и т.д. И посмотрите на его реакцию.

И на последок.

Я держу ПИК и ЛСР несколько лет. За это время было куча таких же моментов, когда из каждого утюга кричали, что цены на квартиры скоро рухнут. Я мысленно благодарил оракула и спокойно докупал подешевевшие акции.

Ни разу не пожалел.

Российский рынок недвижимости: чего ждать?

Российский рынок недвижимости: чего ждать?

🏗 Рейтинговое агентство «Эксперт РА» подготовило свежий обзор по отечественному рынку ипотеки, основные тезисы которого я предлагаю вашему вниманию:

✔️ В 2020 году российский ипотечный рынок вырос на 51% (г/г) до 4,3 трлн рублей, превзойдя рекорд 2018 года.

✔️ В минувшем году строительную отрасль поддержала госпрограмма льготной ипотеки под 6,5%, которая обеспечила высокий спрос и рост цен на недвижимость.

✔️ В 2020 году средневзвешенная ипотечная ставка впервые в истории опустилась ниже 7,5%. В июле Правительство РФ планирует завершить госпрограмму, что приведет к росту ставок.

✔️ Ужесточение кредитно-денежной политики Банка России также играет против ипотечного рынка.

✔️ Рост цен на недвижимость в 2021 году продолжится, хотя и меньшими темпами, чем в прошлом году.

✔️ Снижение реальных доходов населения, увеличение цен на жилье и рост ставок будут оказывать негативное влияние на рынок в этом году. Объём выдачи ипотеки в этом году будет меньше, чем годом ранее.

Авто-репост. Читать в блоге >>>

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: