Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

не ясно также зачем было ждать отчета мсфо за полугодие

операционный отчет вышел еще месяц назад и по нему было ясно что у ЛСР будет масштабный провал

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 66,7 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,2 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

647.6₽ -2.76%

-

- Тимофей Мартынов, не ясно только причем тут «Цветной город» и рещение выйти из бумаг

- Единственный отчет, который всерьез неприятно удивил, это ЛСР и это единственные бумаги, которые я закрыл по итогам текущей отчетности. Длительное время я сам защищал ЛСР от нападок, видя в ней интересную компанию для работы среди остальных представителей строительства. Отличные дивиденды, невысокая стоимость бизнеса, получение пусть не колоссальных, но новых контрактов наконец.

«Группа ЛСР» стала победителем электронного аукциона на поставку квартир для льготных категорий граждан Санкт-Петербурга. Компания поставит городу 260 однокомнатных квартир общей площадь около 9 тыс. кв. м в жилом комплексе «Цветной город». Сумма госконтракта составила почти 620 млн рублей.

По условиям конкурса, комитет имущественных отношений Санкт-Петербурга приобретет квартиры в госсобственность путем заключения договора участия в долевом строительстве многоквартирного дома. Закупочная стоимость квадратного метра составила 66,2 тыс. рублей. Согласно техническому заданию, жилье должно располагаться в пределах города, все квартиры должны быть с чистовой отделкой. Жилой дом, по условиям аукциона, должен быть введен в эксплуатацию не позднее декабря 2018 года, ключи жильцам переданы не позднее апреля 2019 года.

Сейчас «Группа ЛСР» ведет активное строительство первых очередей жилого комплекса «Цветной город». Первые дома здесь будут сданы уже в конце 2018 года.

Так что в целом я бы понял и тех, кто не поддался сиюминутному импульсу и оставил бумаги долгосрочно. Я решил, что найду вложениям другое применение и вышел.

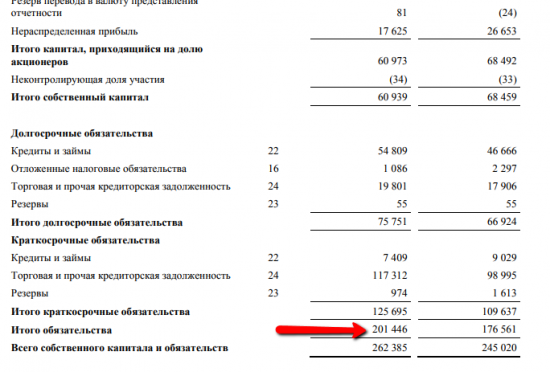

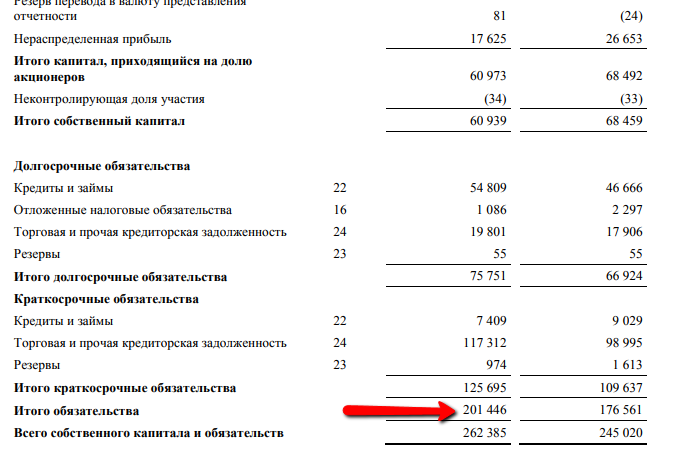

https://smart-lab.ru/blog/418301.php  Тимофей Мартынов, да, теперь все ясно. А я думаю откуда у нас 200 млрд долгов набралось )

Тимофей Мартынов, да, теперь все ясно. А я думаю откуда у нас 200 млрд долгов набралось )Марэк, укажите номер страницы. Я бегло искал — не нашел.

Роман Frank_Cowperwood, в графе «обязательства».

Но это не долг, я тут каментом выше объяснил почему

- Марэк, вот допустим вы строите квартиру. Вам за нее заплатили 10 млн рублей, но вы ее еще не вручили.

Это идет в вашу задолженность в отчете с минусом в 10 млн рублей в графу «обязательства».

Является ли это долгом, если квартира скоро будет достроена, а задолженность ликвидирована? Марэк, вы откуда взяли такие цифры общего долга? не вводите в заблуждение

Роман Frank_Cowperwood, да он просто приравнял все «обязательства» к «долгу»

На практике конечно можно так обязательства рассматривать, особенно если кредиторская задолженность слишком высока, но формально это долгом не является, долг там 60 ярдовРоман Frank_Cowperwood,

Ссылка на отчетность ЛСР у вас перед глазами, откройте ее и убедитесь сами.

Марэк, «обязательства» по общепринятым канонам не равно «долг»- Мдя, плохи дела у ЛСРа… Долг вырос на огромную величину за год, выручка упала, вместо прибыли убыток

smart-lab.ru/q/LSRG/f/q/MSFO/ - Группа ЛСР закончила первое полугодие с убытком в 1 млрд рублей

Результаты являются полностью ожидаемыми, они в первую очередь зависят от объема и состава признаваемых в выручке площадей, которые определяются графиком сдачи объектов в эксплуатацию. Основной объем ввода, более 800 000 кв. м, придется на второе полугодие, что отразится на выручке за весь 2017 год. (Ведомости)

- Марэк, вы откуда взяли такие цифры общего долга? не вводите в заблуждение

- ЛСР – мсфо

103 030 215 акций www.lsrgroup.ru/investors-and-shareholders/stock/stock-Information

Free-float 32%

Капитализация на 29.08.2017г: 84,38 млрд руб

Общий долг на 31.12.2016г: 176,56 млрд руб

Общий долг на 30.06.2017г: 201,45 млрд руб

Выручка 6 мес 2016г: 2,64 млрд руб

Выручка 6 мес 2017г: 1,48 млрд руб

Прибыль 6 месяцев 2015г: 3,94 млрд руб

Прибыль 2015г: 10,65 млрд руб

Прибыль 6 месяцев 2016г: 1,10 млрд руб

Прибыль 2016г: 9,16 млрд руб

Убыток 6 мес 2017г: 1,07 млрд руб

www.lsrgroup.ru/media/files/1482_LSR-CFS-6m2017_RUS1.pdf

www.lsrgroup.ru/investors-and-shareholders/disclosure-of-information  Группа ЛСР - убыток по МСФО за 1 п/г 2017 года составил 1 069 млн руб против прибыли годом ранее

Группа ЛСР - убыток по МСФО за 1 п/г 2017 года составил 1 069 млн руб против прибыли годом ранее

Выручка Группы ЛСР в первом полугодии 2017 года по МСФО составила 26 348 млн руб.

• EBITDA составила 1 367 млн руб.

• Рентабельность по EBITDA составила 5%

• Убыток за период составил 1 069 млн руб.

• Убыток на акцию составил 10,44 руб.

• Общий долг составил 62 218 млн руб. Чистый долг составил 34 175 млн руб.

• Соотношение Чистый долг/EBITDA составило 2,11

• Средняя ставка по кредитам сократилась с 10.89% до 9.77%

пресс-релиз

- Медведев: рынок жилья ждет взрывной рост при дальнейшем снижении ипотечных ставок

Сегодня с коллегами уже совещались, на правительственном совещании говорили о том, что рынок ипотеки очень быстро развивается, и если вот эта кредитная ставка будет снижаться теми темпами, которые достигнуты сейчас, то рынок ждем взрывной темп. К нему нужно быть готовым

(ТАСС)

- 78/755=10.33%

Это пожалуй, единственный бизнес в РФ, который обгоняет инфляцию. - ЛСР Группа - возможность снижения дивидендных выплат будет негативно воспринята рынком

На проектах ЗИЛ-Арт и Цветной Город компания планирует переформатировать предложение, чтобы выйти на рынок с более востребованным продуктом

Группа организовала День инвестора в Санкт-Петербурге. В понедельник Группа ЛСР провела День инвестора в Санкт-Петербурге, в ходе которого инвесторы и аналитики смогли ознакомиться с ходом работ на нескольких проектах компании, среди которых проект в сегменте элитной недвижимости Нева-Хаус на Петровском острове (планируется запустить в продажу в конце 2017 г.), Верона (Крестовский остров), Цивилизация, Цветной Город, Новая Охта и Русский Дом. Кроме того, основной акционер ЛСР Андрей Молчанов и менеджмент рассказали о планах развития компании.

Основные тезисы презентации. Ключевые тезисы презентации следующие:

■ ЛСР планирует переформатировать предложение на некоторых проектах, чтобы предложить более востребованный рынком продукт. В частности, на проекте ЗИЛ-Арт средняя площадь лота снизится на 20%. Также перепрофилирование коснется расположенного в Санкт-Петербурге проекта Цветной Город. Кроме того, на некоторых объектах планируется снизить себестоимость строительства.

■ Компания не стала пересматривать ранее данный прогноз продаж на 2017 г. (рост на 13% до 770 тыс. кв. м) и рассчитывает достичь запланированного уровня продаж за счет вывода на рынок новых площадей во 2 п/г 2017 г.

■ ЛСР не исключает, что дивиденды за 2017 г. могут быть меньше дивидендов за прошлый год, которые составили 78 руб./акция.

■ Компания ожидает, что максимум долговой нагрузки не превысит 2,5 по коэффициенту Чистый долг/EBITDA, тогда как в конце 2016 г. показатель был равен 1,6.

Рынок может негативно воспринять снижение дивидендов. После снижения объемов продаж в 1 п/г 2017 г. на 30% для достижения по итогам года целевого уровня ЛСР, по нашим оценкам, потребуется обеспечить во 2 п/г 2017 г. увеличение объема реализации более чем на 60%, что выглядит непростой задачей и может потребовать пересмотра ценовой политики. Платежи за приобретенные земельные участки и выплата дивидендов (компания направила на дивидендные выплаты по итогам 2016 г. около 8 млрд руб.) способствуют увеличению долговой нагрузки. Мы не исключаем, что и в текущем году свободный денежный поток группы окажется отрицательным. Возможность снижения дивидендных выплат будет негативно воспринята рынком.

Уралсиб - ЛСР Группа - инвесторы могут разочароваться перспективой более низких дивидендов

Группа ЛСР провела день аналитика

Вчера глава компании Андрей Молчанов встретился с аналитиками, чтобы рассказать о развитии компании.

Ниже мы выделяем следующие ключевые моменты.

1) Компания проводит перепроектировку своего проекта ЗИЛАРТ, чтобы сделать его более конкурентоспособным по цене и доступным для покупателей. В частности, во второй очереди проекта компания добавит здания комфорт-класса, а средний размер квартиры будет снижен на 20%. Кроме того, компания планирует снизить затраты на строительство.

2) Компания допускает, что дивиденды в этом году могут оказаться ниже по сравнению с предыдущими несколькими годами. 3) Компания подтвердила свой годовой прогноз по росту объемов реализации недвижимости на 13% до 760 тыс кв м, но соглашается, что он может быть не достигнут и, возможно, будет снижен позднее в этом году.

Компания признала проблемы с реализацией ЗИЛАРТ, и меняет проект, чтобы он соответствовал текущим рыночным условиям. Однако это займет время. Кроме того, инвесторы могут разочароваться перспективой более низких дивидендов. В этой связи акции компании могут оставаться пока под давлением.

АТОН - попробую накопить на квартиру с ЛСР)

идея простая. каждый месяц или покупать бакс, или акции лср,- в зависимости что снизилось за месяц. видно что с 2009 года акции лср выросли в 8 раз! никакая даже самая крутейшая хата не выросла в цене 8 раз)) подумывал еще открыть шорт на ПИК, но что-то брокер мой не дает мне возможности шорты открывать, или я где-то галочку не поставил- буду разбираться

почему ЛСР? так а других и нет) ЛСР это сбербанк в строительной отрасли-в смысле другие на ФР торгуются ни о чем. лср строит в моем городе. пару дней назад вписались в застройку намыва на вас. острове- район самый удобный в городе! а с развязками так и вообще становится супер престижным; порт, залив, парк вот собираются там сделать наконец-то.

есть конечно эталон еще в питере, но они торгуются за бугром. их новые самоцветы на ваське построены на территории бывшего завода, то есть почва отравлена, рекультивация по факту не проводилась(я не видел караваны камазов с грунтом), может и не собирались… расположение тоже убогое.

в общем территории на намыве — перспективные! поэтому с открытия взял один лотик- как точка отсчета, но просчитался. следующая покупка или в августе, или по цене 720-740 - ЛСР Группа - опубликованные операционные результаты за 2 квартал негативны для акций компании

Операционные результаты за 2 кв. 2017 г.: объемы продаж продолжили снижаться

Продажи вновь упали во 2 кв. 2017 г. Вчера Группа ЛСР представила операционную отчетность за 2 кв. 2017 г. и провела телефонную конференцию. Так, в 1 п/г 2017 г. объем новых заключенных контрактов на продажу недвижимости сократился на 30% год к году до 257 тыс. кв. м, или на 32% до 26 млрд руб. В течение полугодия компания ввела в эксплуатацию 182 тыс. кв. м жилья, что на 12% меньше, чем в 1 п/г 2016. Во 2 кв. 2017 г. объем новых заключенных контрактов на продажу объектов недвижимости уменьшился на 24% год к году до 117 тыс. кв. м. Средняя цена реализованной недвижимости выросла во втором квартале по сравнению с первым на 7% и составила 103 тыс. руб. за кв. м.

В Москве продажи снизились на 52%. Объемы продаж группы в Москве упали сильнее, чем в Санкт-Петербурге: объем новых заключенных контрактов в этих городах сократился на 52% до 57 тыс. кв. м и на 28% до 151 тыс. кв. м соответственно. Екатеринбург остается единственным регионом присутствия компании, в котором был зафиксирован рост продаж (плюс 34% до 48 тыс. кв. м). В ходе телефонной конференции компания еще раз подтвердила ранее данные прогнозы операционных показателей на 2017 г. как в сегменте девелопмента, так и в сегменте строительных материалов. В частности, на текущий год подтвержден прогноз по росту продаж на 13% до 770 тыс. кв. м и росту объемов новых площадей, выставляемых на продажу, на 22% до 890 тыс. кв. м. По нашим оценкам, для достижения целевого уровня ЛСР потребуется обеспечить во 2 п/г 2017 г. увеличение объема продаж более чем на 60%. Компания рассчитывает существенно улучшить результаты во 2 п/г за счет запуска в продажу новых площадей. Ранее группа объявила о планах пересмотреть дивидендную политику и, в частности, перейти от существующей практики годовых дивидендных выплат к полугодовым. По словам менеджмента, возможные изменения будут относиться к дивидендам за 2018 г.

Долговая нагрузка увеличивается. В отличие от Группы ПИК и Эталона, который во 2 кв. 2017 г. смог переломить негативный тренд по продажам новых контрактов, отчасти за счет вывода на рынок новых проектов, сокращение продаж у Группы ЛСР продолжилось. В связи с платежами за приобретенные земельные участки и выплатой дивидендов долговая нагрузка компании увеличивается. Так, менеджмент ожидает, что коэффициент Чистый долг/EBITDA в 2017 г. составит около 2, тогда как в конце 2016 г. он был равен 1,6. На наш взгляд, опубликованные операционные результаты негативны для акций компании.

Уралсиб - Группа ЛСР продемонстрировала слабые операционные показатели, отразив существенное снижение продаж

Группа ЛСР в I полугодии сократила продажи на треть

Группа ЛСР в январе-июне 2017 года сократило продажи недвижимости в денежном выражении на 32% по сравнению с аналогичным периодом прошлого года — до 26 млрд рублей, говорится в сообщении компании. Объем продаж группы составил 257 тыс. кв. м (снижение на 30%). По итогам первого полугодия группа ввела в эксплуатацию 182 тыс. кв. м жилья, что на 12% ниже показателя января-июня 2016 года.

ЛСР продемонстрировала слабые операционные показатели, отразив существенное снижение продаж. В тоже время данные за 2 кв. свидетельствует замедлении падения, но оно все еще серьезное (-12%). Мы считаем, что такая динамика связана с разрывом в продажах ЛСР, т.е. старое жилье распродано, а новое еще не начало продаваться.

Промсвязьбанк - Аналитики снижают целевую цену для ЛСР до 950 руб. за акцию (с 1050 руб.)

Группа ЛСР опубликовала слабые операционные результаты за 2К17

Объемы реализации недвижимости упали на 23% г/г до 117 тыс кв м против 153 тыс к в м во 2К16 и 140 тыс кв м в 1К17. В стоимостном выражении объемы реализации недвижимости снизились на 26% г/г до 12,3 млрд руб., а средняя цена составила 105,556 руб. за кв м (-3,4% г/г/+8,5% кв/кв). Объемы реализации недвижимости в Санкт-Петербурге упали на 18% г/г до 67 тыс к в м, а в Москве — на 49% до 29 тыс кв м, в то время как в Екатеринбурге этот показатель вырос на 33% до 22 тыс кв м. За 1П17 объемы реализации недвижимости упали на 30% г/г до 257 тыс кв м, а в стоимостном выражении они снизились на 32% до 26 млрд руб. Объемы завершенного строительства упали на 50% до 100 тыс кв м. На телеконференции менеджмент подтвердил годовой прогноз по росту объемов реализации недвижимости на 13% г/г до 770 тыс кв м и по росту завершенного строительства на 27% до 1 млн кв м.

Результаты оказались слабыми и ниже наших ожиданий. Для выхода на годовой прогноз компании необходимо реализовать свыше 500 тыс кв м во 2П17, что в настоящий момент представляется нам чересчур агрессивным показателем. Мы снижаем наши прогнозы по объемам реализации недвижимости на 2017 на 100 тыс к в м до 660 тыс кв м и оставляем его неизменным на последующие периоды. В результате мы снижаем нашу целевую цену для ЛСР до 950 руб. за акцию (с 1050 руб.) и снижаем рекомендацию до ДЕРЖАТЬ с ПОКУПАТЬ.

АТОН

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: