Финаме

Финаме БКС Мир Инвестиций

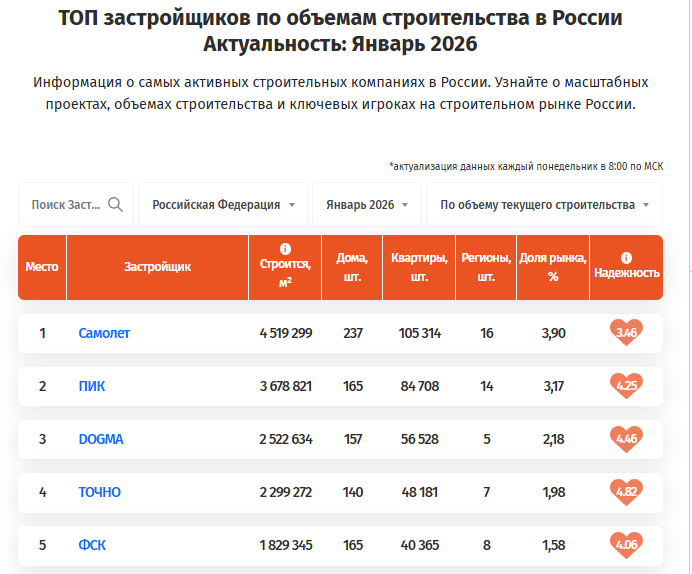

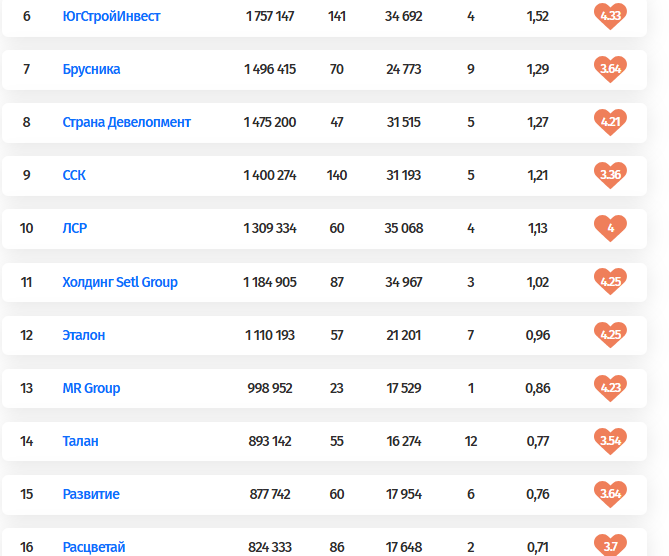

БКС Мир ИнвестицийВыручка 20 крупнейших девелоперов жилья по итогам 2025 года составила 2,03 трлн руб., а с учетом нежилых помещений и машино-мест — 2,2 трлн руб., следует из данных ЕИСЖС. Это на 8,3% и 5,8% больше, чем годом ранее. Однако динамика оказалась неоднородной: у 13 компаний доходы выросли, у шести — сократились, у одной остались на прежнем уровне.

Среди лидеров роста — ФСК (+4%, до 116,5 млрд руб.), ПИК (+12%, до 400 млрд руб.), Dogma (+74%, до 74,5 млрд руб.) и ГК ССК (+125%, до 59,1 млрд руб.). В то же время выручка Setl Group снизилась на 27% (до 109,9 млрд руб.), «Самолета» — на 12% (до 211,6 млрд руб.), «Югстройинвеста» — на 20%, Glorax — на 2%.

В натуральном выражении продажи квартир у топ-20 сократились на 0,3% до 7,96 млн кв. м. У отдельных игроков падение достигло 33–34%. Основным фактором поддержки выручки стало повышение цен на жилье. Почти все компании компенсировали снижение объемов продаж ростом средней стоимости квадратного метра.

Авто-репост. Читать в блоге >>>

на 495 млрд руб (+76% г/г) - максимальный уровень продаж за 1-й месяц года за всю историю наблюдений — аналитика ДОМ.РФ")