Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНу спектакль как обычно конечно!)

ой все хорошо, как все хорошо — а если все хорошо то и вниз можно съездить)

для этого и было видать «халасо» чтобы кто-то вышел… так оно или не так, товерищи?

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 69,6 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,5 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

676₽ +0.24%

-

Ограниченное предложение в Москве сдерживало темпы прироста выручки ЛСР - Промсвязьбанк

Ограниченное предложение в Москве сдерживало темпы прироста выручки ЛСР - Промсвязьбанк

ЛСР в 1 полугодии увеличила чистую прибыль по МСФО в 2,2 раза

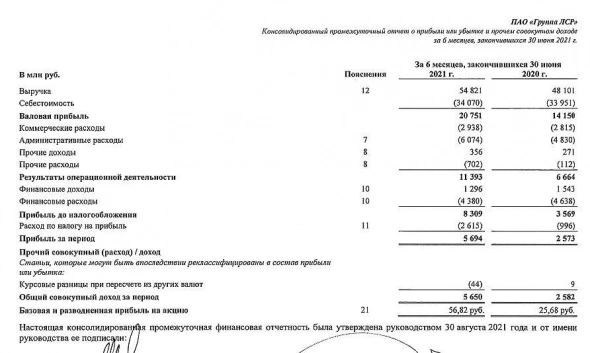

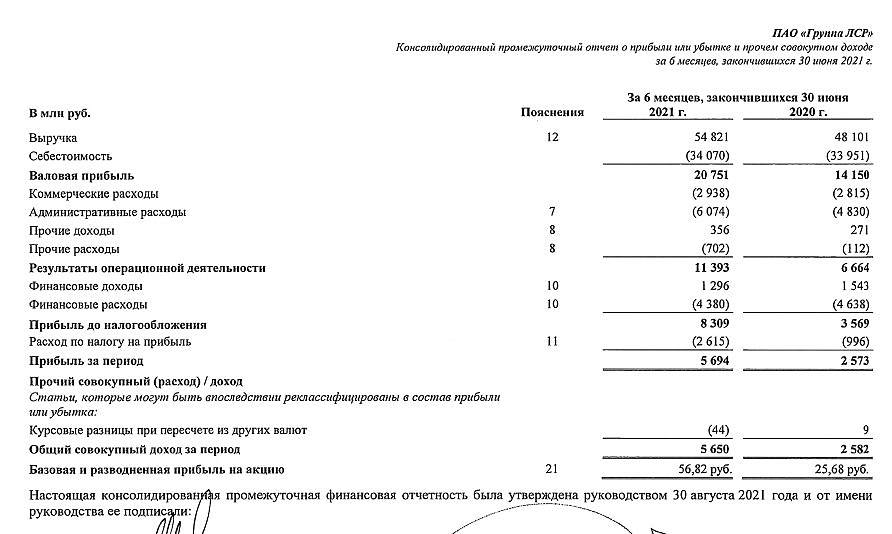

ЛСР в январе-июне 2021 года получила чистую прибыль по МСФО в размере 5,694 млрд рублей, что в 2,2 раза выше показателя аналогичного периода прошлого года, говорится в отчете компании. Выручка девелопера выросла на 13,9%, до 54,821 млрд рублей. Скорректированная EBITDA увеличилась на 46,4%, до 13,419 млрд рублей. Чистый долг ЛСР по итогам 1 полугодия 2021 года составил 34,087 млрд рублей, соотношение чистый долг/скорректированная EBITDA — 1,08.

Рост показателей происходил на фоне сильной конъюнктуры рынка недвижимости, однако ограниченное предложение компании в Москве сдерживало темпы прироста выручки. Благоприятная конъюнктура в 3 квартале 2021 года рынка недвижимости поддержит показатели по итогам этого периода. Результаты оцениваем нейтрально. Рекомендуем «покупать» акции ЛСР с целевой ценой 1003 руб./акция

Промсвязьбанк

Авто-репост. Читать в блоге >>>- Группа ЛСР представила неоднозначные результаты - Атон

Группа ЛСР представила финансовые результаты по МСФО и операционные результаты за 1П21

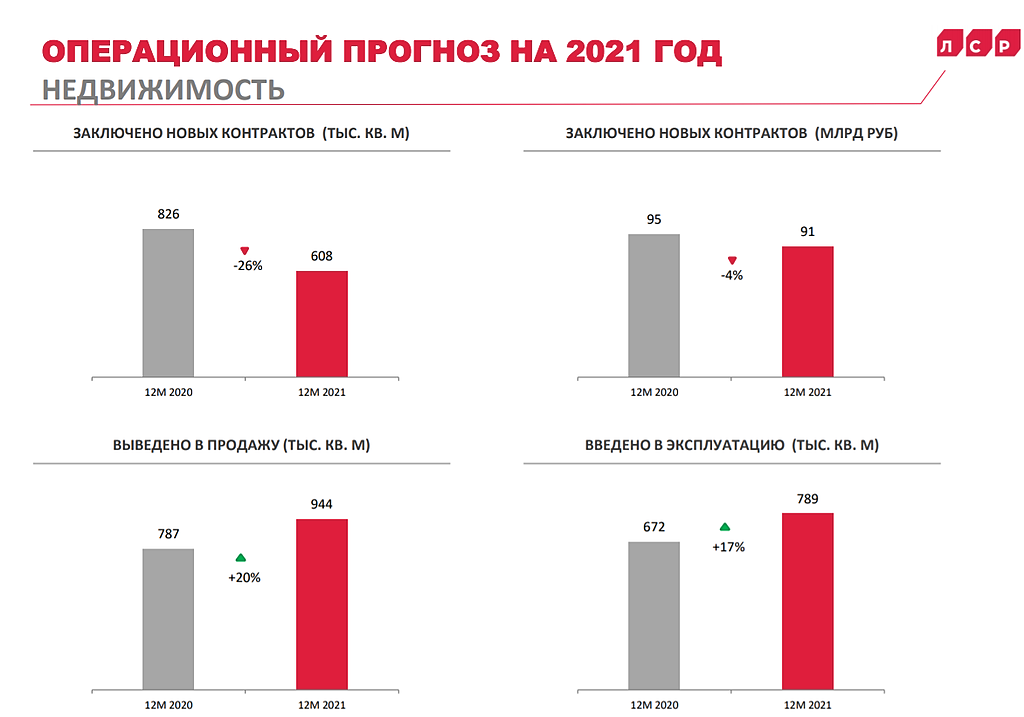

Выручка группы в 1П21 увеличилась на 14.0% г/г до 54.8 млрд руб. вследствие роста цены кв. м недвижимости в Санкт-Петербурге и Москве на 27% г/г, в то время как объем реализации недвижимости снизился за тот же период на 9.5%. Валовая прибыль показала рост на 46.7% г/г до 20.8 млрд руб., при этом рентабельность валовой прибыли составила 37.9% против 29.4% в 1П20. Скорректированный показатель EBITDA вырос на 46.5% г/г до 13.4 млрд руб. 1П21, а рентабельность EBITDA составила 24.5% (против 19.0% годом ранее). Чистая прибыль за 1П21 увеличилась в 2.2 раза г/г до 5.7 млрд руб. Чистый долг с начала года удвоился и достиг 34.1 млрд руб., а отношение чистого долга к скорректированному показателю EBITDA составило 1.08x. Группа ЛСР представила прогноз операционных результатов на 2021, ожидая снижения объемов реализации недвижимости на 26% г/г до 608 тыс. кв. м, а в стоимостном выражении — на 4% г/г до 91 млрд руб., по причине сокращения объемов субсидирования ипотеки.

Авто-репост. Читать в блоге >>>

🔮 Что показывает нам отчет:

Пока все больше мыслей, что второй див выплаты в 39 рублей не видать. Ибо денег и на дивы и на обратный выкуп надо прилично

Михаил Titov,

поэтому падаем сегодня ?))) 🔮 Что показывает нам отчет:

🔮 Что показывает нам отчет:

Пока все больше мыслей, что второй див выплаты в 39 рублей не видать. Ибо денег и на дивы и на обратный выкуп надо прилично Финансовые итоги по МСФО за 1 полугодие 2021 г

Финансовые итоги по МСФО за 1 полугодие 2021 г

Выручка составила 54 821 млн рублей

Денежный отток от операционной деятельности — 6 270 млн руб.

Денежный отток от операционной деятельности составил 6 270 млн руб.1

Остаток денежных средств составил 94 703 млн руб.2

Выручка составила 54 821 млн руб.

Скорректированная EBITDA составила 13 419 млн руб.

Прибыль за первые 6 месяцев 2021 г. составила 5 694 млн руб.

Прибыль на акцию составила 56,82 руб.

Чистый долг вырос в два раза по сравнению с уровнем на конец 2020 года и составил 34 087 млн руб.3 (общий долг: 128 790 млн руб.)

Соотношение чистый долг/скорректированная EBITDA составило 1,08 в первом полугодии 2021 года

Средняя процентная ставка составила 6,9% на 30 июня 2021 г., по сравнению с 6,7% на конец 2020 г.

В июне Совет директоров ЛСР принял решение отменить листинг глобальных депозитарных расписок на Лондонской Фондовой Бирже. А в июле Совет директоров ЛСР принял решение о приобретении собственных акций в количестве 10 303 021 штук, обращающихся на Московской бирже, с целью соблюдения равных прав в отношении всех акционеров ввиду успешного окончания предложения по приобретению ГДР и делистинга с ЛФБ.- Группа ЛСР получила 5,7 млрд рублей чистой прибыли по МСФО в 1 п/г 2021 года, это в 2,2 раза больше, чем годом ранее.

Выручка ЛСР за 6 мес выросла на 14%, до 54,8 млрд рублей, против 48,1 млрд рублей годом ранее.

Скорректированный показатель EBITDA увеличился на 46% и составил 13,4 млрд рублей.

В Петербурге за первое полугодие застройщик ввел в эксплуатацию 140 тыс. кв. м недвижимости, что на 136 тыс. кв. м превышает результаты 2020 года, а также заключил новые контракты на 184 тыс. кв. м. В Москве было завершено строительство 80 тыс. кв. м, в Екатеринбурге — 32 тыс. кв. м.

Динамика чистой прибыли обусловлена благоприятной рыночной конъюнктурой, которая сошла на нет с переформатированием условий льготной ипотеки.

ЛСР находится на 1 месте по количеству возводимого в Петербурге жилья. Девелопер сейчас строит 2,4 млн кв. м жилья и занимает 20,5% рынка региона.

Во 2 полугодии 2021 года объем спроса на жилье снизится, так как благодаря льготной ипотеке все, кто хотел уже улучшили свои жилищные условия. - Чистая прибыль ЛСР подскочила в 2,2 раза - Финам

Одна из крупнейших российских публичных строительных компаний ЛСР, акции которой находятся в нашем аналитическом покрытии, сегодня представила свои финансовые и операционные результаты за первое полугодие 2021 года.

Выручка ЛСР в отчетном периоде увеличилась на 14% г/г и составила 54,8 млрд руб. Стоит отметить, что показатель выручки в первом полугодии вырос как в сегменте строительства жилой недвижимости по всем регионам присутствия, так и в сегменте производства строительных материалов. Скорректированная EBITDA компании возросла на 46,5% до 13,4 млрд руб., а чистая прибыль подскочила в 2,2 раза в сравнении с аналогичным периодом годом ранее и достигла 5,7 млрд. руб.

Пырьева Наталия

ФГ «Финам»

В первом полугодии 2021 года в Санкт-Петербурге, ключевом регионе присутствия, ЛСР ввела в эксплуатацию 140 тыс. кв. м против 4 тыс. кв. м годом ранее, в то же время компания заключила новые контракты на 184 тыс. кв. м, что на 12,5% ниже показателя за аналогичный период прошлого года. В Москве ЛСР ввела в эксплуатацию 80 тыс. кв. м против 152 тыс. кв. м годом ранее, при этом были заключены контракты на 83 тыс. кв. м, что сопоставимо с показателем годом ранее в 86 тыс. кв. м. В Екатеринбурге компания ввела в эксплуатацию 32 тыс. кв. м против 17 тыс. кв. м годом ранее и заключила новые контракты на 46 тыс. кв. м против 54 тыс. кв. м годом ранее.

Наша текущая рекомендация «Покупать» по бумагам ЛСР с целевой ценой 1050,5 руб. за акцию на конец 2021 года подразумевает потенциал роста на 31,6% от текущего ценового уровня.

Авто-репост. Читать в блоге >>>

- че пора строителей шортить не?

вот тут за спиной по телеку многодетная из ЕР намекает что типа не будут принимать новостройки без садиков...

типа если победят с результатом 100500% то будем жить ваще как у путина за пазухой...

вот только если у лср пика и самолета зависнут готовые дома… и потребуют построить сады/школы а один садик это 1-2 млрд по бумаге..

за кого голосовать будут инвесторы в строители?)

Авто-репост. Читать в блоге >>>

- в смарт-лабе ссылку на файл отчета по МСФО за 1 полугодие 2021 года не ту приложили (прошлогоднюю)!

вот верная: www.lsrgroup.ru/assets/files/2021/lsr-cfs-6m2021-rus-final.pdf  Прибыль ЛСР за 1 п/г по МСФО выросла в 2,2 раза

Прибыль ЛСР за 1 п/г по МСФО выросла в 2,2 раза

target="_blank">https://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1720031

Авто-репост. Читать в блоге >>>

- Группа ЛСР представит сильные результаты за 1 полугодие - Финам

Одна из крупнейших российских публичных строительных компаний ЛСР, акции которой находятся в нашем аналитическом покрытии, сегодня представит свои финансовые и операционные результаты за первое полугодие 2021 года.

Ранее компания опубликовала финансовые результаты своей деятельности в соответствии с Российскими стандартами бухгалтерского учета (РСБУ). Выручка ЛСР по итогам первых шести месяцев 2021 года увеличилась на 36% г/г и составила 3,44 млрд руб. Чистая прибыль компании достигла 904,67 млн руб., что в 5,5 раз больше, чем за аналогичный период годом ранее.

Наша текущая рекомендация «Покупать» по бумагам ЛСР с целевой ценой 1050,5 руб. за акцию на конец 2021 года подразумевает потенциал роста на 30% от текущего ценового уровня.

Пырьева Наталия

ФГ «Финам»

Авто-репост. Читать в блоге >>>

Самое последнее обновление по ЛСР

Самое последнее обновление по ЛСРГлобально в компании ничего не изменилось: стратегия осталась та же, однако нам не нравится отсутствие новых проектов. Сама компания делает акцент на московском ЗИЛАРТе, хоть и рынок СПБ остаётся приоритетным. По итогам 2020 ЛСР заключила больше контрактов, но ввела меньше в эксплуатацию кв.м. Как и в случае с Эталоном, мы считаем, что причина в ограничительных мерах в 1 полугодии 2020. ЛСР славилась своими дивидендами, однако их снижение в 2020г стало главным фактором скептицизма инвесторов и плохим ростом котировок.

Финансовый анализ показал хороший рост показателей ликвидности и финансовой устойчивости. Current ratio вырос с 2,5 до 2,8 г/г, а мультипликатор net debt/EBITDA снизился с 1,24 до 1,17 г/г. Также нам понравился рост выручки и ЧП после провального 2019. Тем самым маржинальность увеличилась с 6,76% до 10,19%, ROA с 6,24% до 8,31%, а ROE с 8,9% до 13,1%.

Волатильность акций остается высокой, хоть и снизилась по сравнению с осенью, что оставляет акции ЛСР в рядах рискованных бумаг. Хотя акции девелопера переиграли рынок по итогам 2020 на 17%, с начала 2021 рынок показал доходность на 30% лучше акций ЛСР. Тем не менее остаётся потенциал роста: акции находятся в 26,13% от своего 4-х летнего максимума.

Также, как и в ситуации с Эталоном, коэффициент Тобина низкий и находится на уровне 0,97, что говорит о недооцененности акций ЛСР.

Авто-репост. Читать в блоге >>>

ЛСР опоздун среди застройщиков

ЛСР опоздун среди застройщиков

Спекулянты начинают подбирать недооцененные акции, при том тот же ПИК и Самолет имеют больший процент ипотек в отчетности, поэтому в долгосрочном плане посыпятся сильнее.

Здесь бешенного роста не было, поэтому для среднесрока хороший вариант успеть прокатиться на 20 и выше %.

Цели на графике.

мой телеграм: Акции Shock

Авто-репост. Читать в блоге >>>

началось?

Efan, продавцы иссякли. 1.5 месяца их продажи кто-то подбирал.

Serj90, и две плиты двух-лямные рядышком на покупке

Сергей, про плиты пока ничего не могу сказать, когда в них нальют или ими ударят по рынку, тогда можно сделать заключение. А сейчас я вижу проторговку объемом всего лишь в 100кк, и это, лично для меня, вкупе с довольно продолжительном набором позы кем-то заинтересованным, говорит о том, что продавцов больше нет. Если жирные плиты будут в стакане на покупку, то возможно заинтересованное лицо не полностью закупилось и ждет отката на росте))

началось?

Efan, продавцы иссякли. 1.5 месяца их продажи кто-то подбирал.

Serj90, и две плиты двух-лямные рядышком на покупке

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: