Финаме

Финаме БКС Мир Инвестиций

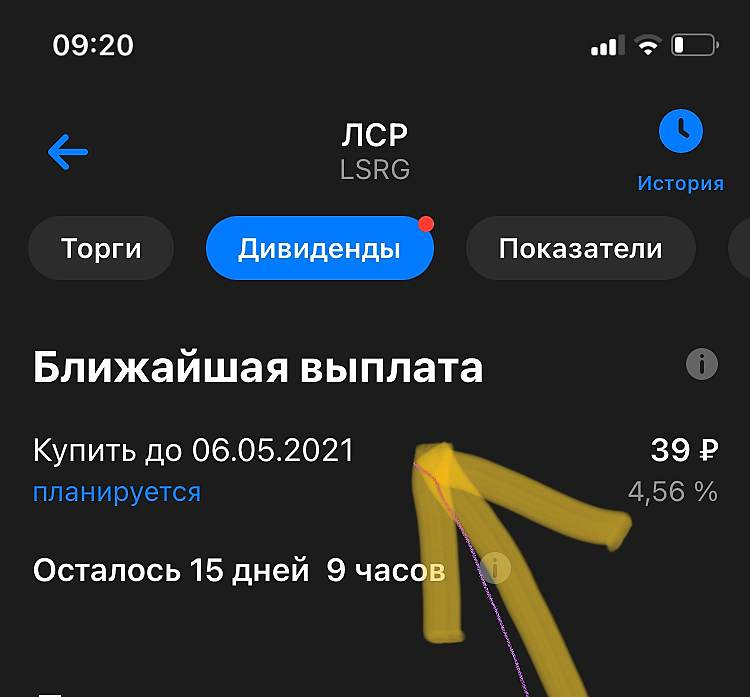

БКС Мир ИнвестицийГруппа ЛСР выплатит дивиденды в размере 39 руб. на акцию за 2-е полугодие 2020 г.

Акционеры Группы ЛСР на годовом собрании в четверг утвердили решение о выплате дивидендов в размере 39 рублей на акцию за 2-е полугодие 2020 года, говорится в сообщении компании. За 1-е полугодие 2020 года компания выплатила дивиденды в размере 20 рублей на акцию. Общая сумма выплат за 2-е полугодие составит 4 млрд 18,178 млн рублей, в том числе за счет нераспределенной прибыли прошлых лет. Список акционеров, имеющих право на получение дивидендов, будет сформирован по состоянию на 11 мая.

Ранее СД Группы ЛСР рекомендовал выплатить дивиденды в размере 39 рублей на акцию за 2-е полугодие 2020 года, поэтому решение акционеров является ожидаемым, а новость нейтральна для акций компании. Выплата в размере 39 рублей соответствует доходности 4,7% от закрытия котировок в четверг.Промсвязьбанк

Авто-репост. Читать в блоге >>>