| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 160,3 млрд |

| Выручка | 131,1 млрд |

| EBITDA | 67,7 млрд |

| Прибыль | 22,6 млрд |

| Дивиденд ао | 0,4281 |

| Дивиденд ап | 25,9523 |

| P/E | 7,1 |

| P/S | 1,2 |

| P/BV | 0,8 |

| EV/EBITDA | 2,2 |

| Див.доход ао | 2,8% |

| Див.доход ап | 8,1% |

| Россети Ленэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Ленэнерго акции

ао: 15.32₽ +0.52%ап: 318.95₽ +0.24%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Годовой отчёт тоже в материалах есть. lenenergo.ru/shareholders/corp/control/osa/

Годовой отчёт тоже в материалах есть. lenenergo.ru/shareholders/corp/control/osa/- Новый устав выложили

lenenergo.ru/upload/_shareholders/osa/2018/20180518/14.2.%20%D0%9F%D1%80%D0%BE%D0%B5%D0%BA%D1%82%20%D0%A3%D1%81%D1%82%D0%B0%D0%B2%D0%B0%20%D0%9E%D0%B1%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%B0%20%D0%B2%20%D0%BD%D0%BE%D0%B2%D0%BE%D0%B9%20%D1%80%D0%B5%D0%B4%D0%B0%D0%BA%D1%86%D0%B8%D0%B8.pdf

По префам на первый беглый взгляд всё так же осталось. - Будущее энергетики России Часть 2. Развитие единой сети и перспективы МРСК.

Первая часть: smart-lab.ru/blog/472476.php

Чтобы оценить перспективы отдельных распределительных компаний, пройдёмся по отдельным энергосистемам (ОЭС).

ОЭС Северо-Запада.

Тут работают одноимённый МРСК и Ленэнерго. Цитата:

«На энергосистему города Санкт-Петербург и Ленинградской области приходится около 48,68 % всего потребления электрической энергии ОЭС Северо-Запада. К 2024 году этот показатель вырастет до 49,67 % по причине более высоких перспективных темпов прироста электропотребления (1,09 %) за прогнозный период по сравнению с ОЭС Северо-Запада в целом (0,80 %). При этом объем спроса на электрическую энергию возрастет на 7,87 %». «Согласно прогнозу потребления электрической энергии, энергосистема города Санкт-Петербург и Ленинградской области обеспечит около 67 % прироста спроса на электрическую энергию по ОЭС Северо-Запада в период до 2024 года».

То есть территория, подконтрольная Ленэнерго, будет развиваться веселее вотчины МРСК С-З. Стоит отметить, что в регионе планируется серьёзное развитие промышленности (заводы, газопроводы, порт, оборонка), соответственно у МРСК С-З наверняка прибавится капзатрат. Тогда как у Ленэнерго капзатраты в основном завершены, эта компания будет в ближайшие годы привлекательна.

ОЭС Центра.

Тут МРСК Центра и МОЭСК. Развиваться эти зоны будут примерно одинаково, примерно на 1% в год. У обоих скорее всего будут большие капитальные затраты в связи с подключением новых потребителей.

ОЭС Средней Волги.

Здесь поляны МРСК Волги и МРСК ЦП, а также Татэнерго. Развитие здесь сравнительно вялое, среднегодовой прирост потребления э/э – всего 0,57%, и это ещё оптимистичный прогноз. С другой стороны, существенных капитальных вложений не ожидается, рост потребления э/э во многом обусловлен ростом потребления существующими заказчиками. Небольшой плюсик для МРСК Волги.

ОЭС Юга.

Кубаньэнерго, МРСК Северного Кавказа и МРСК Юга. Вот тут интересно.

«Объем потребления электрической энергии по ОЭС Юга в 2017 году составил 99,094 млрд кВт∙ч, что на 9,25 % выше уровня предыдущего года. Значительное увеличение показателя потребления электрической энергии обусловлено приростом потребления электрической энергии в ОЭС Юга за счет присоединения с 01.01.2017 года энергосистемы Республики Крым и города Севастополь (7,443 млрд кВт∙ч). К 2024 году объем спроса на электрическую энергию в ОЭС Юга прогнозируется на уровне 111,537 млрд кВт∙ч (рисунок 2.6). Среднегодовой темп прироста за период (1,70 %) выше среднего по ЕЭС России в 1,4 раза.»

То есть после присоединения Крыма увеличилось потребление энергии на «большой земле». И ещё будет расти. В основном за счёт предприятий Крыма и Краснодарского края. Здесь наверняка хорошо прибавит в выручке ФСК, поскольку Крым подключен к остальной России через подстанции ФСК. «Динамика спроса на электрическую энергию по присоединенной с 01.01.2017 года к ОЭС Юга энергосистеме Республики Крым и города Севастополь прогнозируется стабильно положительной при среднегодовом темпе прироста выше среднего по ОЭС (2,42 % при 1,70 % ОЭС Юга).»

В шоколаде будет Кубаньэнерго, может быть это позволит бумаге стать привлекательнее. Кроме развития производства, построенный мост нуждается в инфраструктуре:

«Крупнейшей энергосистемой в ОЭС Юга является энергосистема Краснодарского края и Республики Адыгея, величина спроса на электрическую энергию которой на уровне 2024 года составит 31,765 млрд кВт∙ч при абсолютном приросте за семь лет 4,775 млрд кВт∙ч (17,70 %). К концу прогнозного периода доля энергосистемы в суммарном потреблении электрической энергии ОЭС Юга увеличится до 28,48 % (в 2017 году – 27,24 %). Высокий темп роста потребления электрической энергии на протяжении всего рассматриваемого периода замедляется после 2021 года.»

МРСК Юга и Северного Кавказа не особенно повезло. В зоне МРСК Юга строек не ожидается.

ОЭС Урала.

Это МРСК Урала, снова МРСК ЦП, Башкирэнерго, Тюменьэнерго. Здесь, несмотря на ввод нескольких новых заводов, прогноз пока не очень радужный, по Челябинской области вообще падение потребления э/э за счёт закрытия производств и программ энергоэффективности. Ситуацию может поправить запуск Томинского ГОКа. В Свердловской области промышленность в последние годы развилась и начали расти. В общем, по МРСК Урала небольшой позитив.

ОЭС Сибири.

Это МРСК Сибири в основном. Здесь не всё просто. Планируемый рост потребления э/э во многом связан с перспективами увеличения производства алюминия, ООО «Русал Тайшет». Думаю, нынешние разборки с санкциями Русалу непосредственно скажутся на этих перспективах. Другие темы – нефть и золото: Ачинский НПЗ, новые нефтяные месторождения «Ванкорнефти» и инвестпрограммы «Полюс Золото». Здесь есть куда расти.

ОЭС Востока.

Тут всё запутанно, но очень перспективно. МРСК тут пока нет. ФСК присутствует, но не везде. Есть РАО ЕЭС Востока, дочка Русгидро.

Запланировано масштабное развитие: открытие новых производств металлургов, развитие угледобычи (в т.ч. Эльга, привет Мечелу), добыча нефти и газа, развиваются порты (ДВМП?), расширяются трубопроводы (Транснефть), присоединяются изолированные энергосистемы.

С присоединением изолированных энергосистем Востока однозначно выиграет ФСК, от новых потребителей вырастет выручка у Русгидро.

Выводы по этой части:

- Из МРСК вижу позитив для Ленэнерго, МРСК Урала, Волги, Юга: потребление электроэнергии растёт, при этом существенных капитальных затрат не ожидается.

- Если Русал оклемается от санкций и введёт Тайшет, то будет позитив для МРСК Сибири и думаю, что для ФСК – крупные заводы ФСК может подключать к ЕЭС без участия МРСК

- Мощное развитие Дальнего Востока – плюс для Русгидро (в лице РАО ЕЭС Востока).

- Подключение Крыма к ЕЭС и постройка Крымского моста, а также развитие Краснодарского края может повысить привлекательность Кубаньэнерго.

сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

Andrei Samoryadov, спасибо что отметили этот факт

сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

Andrei Samoryadov, с роботом разговариваете? =))

Алексей Суриков, так с хоть с кем то нормальным

сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

Andrei Samoryadov, с роботом разговариваете? =))сегодня ожидаем: Ленэнерго: публикация материалов к ГОСА, нов устав

см. календарь по акциям

Амиран, Все хорошо, 7.3 не изменили

Нет будущего у этой биржи, у этой страны…

из-за кучки уродов-топов, отмывающих бабки себе на карман в Ленэнерго пр., несколько десятков миллиардов инвестиций ушло из электроэнергетики за два года.

пора валить

Malik,www.e-disclosure.ru/portal/event.aspx?EventId=L501kAjRyU-C8RZCTs3h1GQ-B-B

Всё путём!

Катсамай, тестовый ответ

Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Мария HJ, ну как завышена, Мария? По вашему сколько должна стоить акция при дивиденде 13,46?....70 рублей = 19,22%...90 р = 14,95%, 110 = 12,23%… И даже при цене 140 = дивиденд вкусный 9,61%. А теперь, если пофантазировать на будущее, то при дивиденде 17-20 рублей дивиденд составит 15-17,69%… Как бы, где найдешь такую доходность… Сбер? Он не лучше, его также колбасит, ликвидность в нем конечно зашкаливает, но как бы и доходность в нем 6-8%… А по поводу рассколабаса, то некоторое время назад видно было, что кто-то очень хорошим объемом зашел, а потом вышел)))

Владимир Че, забавно читать сейчас ваши расчеты, неделю назад, когда Ленэнерго летела вниз, тут же на этом форуме говорили о том, что ценник ей в 15 руб))) И вот справедливая цена лежит видимо в промежутке между 15 и 140 рублям, смотря у кого какой полет фантазий.

Мария HJ, ))) Ну да… забавно ее вообще по 15 было брать, никто не верил…- Ленэнерго - дивиденды по обыкновенным акциям разочаровали

Ленэнерго завершает сезон дивидендов МРСК

Ленэнерго стала последней МРСК Россетей, объявившей дивиденды за 2017: совет директоров рекомендовал дивиденды 0.1366 руб. на акцию (доходность 2.3%), что соответствует 14% от нескорректированной чистой прибыли по МСФО и 9% от этого показателя по РСБУ. Объявленный дивиденд по привилегированным акциям — 13.47 руб. на акцию — предполагает более высокую доходность 12.0% и определяется из расчета 10% чистой прибыли по РСБУ. Дата закрытия реестра намечена на 19 июня.

Дивиденды по привилегированным акциям были в значительной степени предсказуемыми и совпали с нашими ожиданиями и ожиданиями рынка, однако дивиденды по обыкновенным акциям разочаровали, отстав от нашего прогноза более чем на 70% (ожидаемый дивиденд 0.55 руб. на акцию, доходность 9.0%). При условии, что дивиденды по обыкновенным акциям были рассчитаны на основе новой политики, причина такого несоответствия с нашим прогнозом, на наш взгляд, заключается в разнице между фактическим OCF за присоединение в 2017 и прогнозным значением, основанным на финансовом плане. В целом, в сезоне дивидендов за 2017 большинство МРСК продемонстрировали приверженность новой политике (за исключением MSRS, MRKV, MRKY, которые объявили дивиденды в размере 50% чистой прибыли по МСФО), и рекомендованные дивиденды большинства компаний совпали с нашими ожиданиями или превзошли их (за исключением LSNG и MSRS, которые отстали от наших прогнозов). Напомним, наиболее привлекательные доходности предлагают следующие акции: LSNGP (12.0%), MRKP (11.2%), MRKV (11.5%), MRKY (11.8%) и MRKU (9.5%).

АТОН

Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Мария HJ, ну как завышена, Мария? По вашему сколько должна стоить акция при дивиденде 13,46?....70 рублей = 19,22%...90 р = 14,95%, 110 = 12,23%… И даже при цене 140 = дивиденд вкусный 9,61%. А теперь, если пофантазировать на будущее, то при дивиденде 17-20 рублей дивиденд составит 15-17,69%… Как бы, где найдешь такую доходность… Сбер? Он не лучше, его также колбасит, ликвидность в нем конечно зашкаливает, но как бы и доходность в нем 6-8%… А по поводу рассколабаса, то некоторое время назад видно было, что кто-то очень хорошим объемом зашел, а потом вышел)))

Владимир Че, забавно читать сейчас ваши расчеты, неделю назад, когда Ленэнерго летела вниз, тут же на этом форуме говорили о том, что ценник ей в 15 руб))) И вот справедливая цена лежит видимо в промежутке между 15 и 140 рублям, смотря у кого какой полет фантазий.Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Мария HJ, ну как завышена, Мария? По вашему сколько должна стоить акция при дивиденде 13,46?....70 рублей = 19,22%...90 р = 14,95%, 110 = 12,23%… И даже при цене 140 = дивиденд вкусный 9,61%. А теперь, если пофантазировать на будущее, то при дивиденде 17-20 рублей дивиденд составит 15-17,69%… Как бы, где найдешь такую доходность… Сбер? Он не лучше, его также колбасит, ликвидность в нем конечно зашкаливает, но как бы и доходность в нем 6-8%… А по поводу рассколабаса, то некоторое время назад видно было, что кто-то очень хорошим объемом зашел, а потом вышел)))- Владимир Че, я не знаю перекуплена бумага или нет, просто недавнее событие оставила неприятный осадок, что бумага в любой момент стать лузером и все начнет сбрасывать длинной свечкой вниз. Так как изначально покупала по 55 руб, и сейчас уже отросла в два раза, я готова просто зафиксировать часть прибыли и не рисковать. Вот такие мои рассуждения. В любом случае дивы хорошие в этом году поэтому перед отсечкой цена считаю завышенной.

Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, молорик, нечего даже сказать…

я не первый год пишу своё мнение про эту акцию (акционерю не первый год в ней), обосновываю как умею, никого не трогаю лично. В дни сильных движений эмоции кипят, делюсь ими на форуме. А для чего еще нужен форум?!

Меня оскорбляют случайные прохожие, которые заскочили сюда попипсовать, через пару дней или недель убегут и из акции, и с форума (как минимум с этой ветки). Бань тогда и тех, кто пишет личные оскорбления.

Не дело это — за рыночное мнение банить акционера этой акции!

Malik, не считаю нужным банить за эмоции, но «за базар отвечать надо». Будьте сдержаннее. И ещё напоминаю, что префы выдавались работникам Ленэнерго по приватизации и призывать грабануть их, понизив дивы (на созданном их работой мы сейчас спекулируем (инвестируем)) по меньшей мере безнравственно. Ещё не у всех работников акции за манку (гречку) скупили. Пусть чуть-чуть хоть они от приватизации получат через 26 лет.

Стэфан Геращенко, акционеры, получившие акции при приватизации, как правило, в таких ситуациях не страдают. Я лично проходил аналогичную процедуру в ГМК, с ваучерными акциями ГМК прив.

Malik, а почему Вы считаете, что при долгосрочном снижении курса префов из-за снижения дивидендов акционеры не страдают??? Не вижу логики в этом рассуждении!!!

Стэфан Геращенко, предполагаю, что при таком развитии сценария (маловероятном, к сожалению акционеров обычки), прив. конвертируют в обычку по достаточно выгодному для владельцев прив. курсу. После этой процедуры, начнет рост обычки, которая сейчас на плинтусе лежит. И таким образом, изначальные акционеры прив., получившие уже значительный рост в прив., получат еще и рост в обычке.

Я лично конвертацию своих небиржевых акций ГМК Норникель привелигированные в ГМКобычку даже не заметил.

Malik, лояльная к мелким акционерам конвертация префов в обычку, проведённая Потаниным, это скорее исключение, чем правило для нашего рынка (причиной думаю является зависимость Норникеля от работников — в Норильск новых и палкой не загнать в зиму -40 — -50 и полярную ночь). Правилом в 90-е и 2000-е являлся неприкрытый (или прикрытый юридическим крючкотворством) грабёж акций у работников, получивших их по приватизации (Сибнефть пожалуй самый яркий пример, но далеко не единственный). Префы Ленэнерго пока ещё приятное исключение. Обычному энергетику (работнику энергокомпании), получившему акции в 1992 году сейчас от 50 до 85 лет и следить за курсом обычки им и некогда и соответствующих навыков нет. А префы с высокими дивами и менее волатильным курсом — то что им надо ( у меня много знакомых из Ленэнерго и на дивы они всегда рассчитывали — кто к отпуску, кто детей в школу оснастить и т.п.). Стоит иногда посмотреть чуть дальше своего носа (кармана). С уважением за открытую Вами дискуссию.

Стэфан Геращенко, вы правы. сейчас берут студентов. много смертных случаев на шахтах. на лето народ берут в вузах. так как работать некому.Евгений Данилов, с дивов по-любому налог удерживается у источника.

Я к тому, что если продать до отсчеки налог будет только начислен, а выплачен при закрытии ИИС

Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

С плюсами согласен, у меня тоже ИИС у ВТБ.

Минус получения дивов на отдельный счет — удержание налога, который в противном случае можно реинвестировать. По карйней мере, если тип А.

Евгений Данилов, с дивов по-любому налог удерживается у источника.Анализ дивидендного гэпа Ленэнерго преф

Сегодня прозвучали аплодисменты тем, кто выдержал все муки сомнения и дождался решения ГОСА по дивидендам за 2017 год. Насыпят таки нам в копилку заслуженные 13,4682 руб. И передо мне встал выбор: то ли продавать перед отсечкой на высокой волне, или продолжать держать.

За держать следующие аргументы:

1) Гуру сказал, что еще раза в два вырастет будем думать продавать или нет, а пока рано даже думать об этом. Нет причин менять Устав.

2) Я покупала начиная с 55 руб. и сейчас средняя почти 70 р. Хороший показатель, если дальше будут хорошие дивиденды, то доходность будет стремится выше 20% годовых, просто мечта.

За продавать:

1) Компания 3-его эшелона, все держится на честном слове, что Устав не поменяют. Любые сомнения на этот счет и сразу свечкой вниз, согнется и не только пополам. Хочется зафиксировать постепенно бумажную прибыль и уменьшить риск.

2) Дивиденды платится раз в год, а за год что угодно случается, скорее всего будут проливы, на которые можно откупить ниже 100, но в случае продажи, и откупа обратно, средняя цена вырастет и доходность падет.

Я решила проанализировать за какой период закрывается дивидендный гэп этой чудесной бумаги с 2008 по 2017 год. за 2014 и 2015 год дивов не платили.

Цена акции по 22 июля 2016 года резко пошли на верх, не нашла пока информации, скорее всего объявили что дивы теперь будут хорошие. В целом получается что за 9 лет средняя див.доходность примерно 7,8% годовых. Гэпы всегда превышают сумму дивидендов. И в мутные времена, цена может восстанавливаться 4-5 лет.

Прошлое конечно не показатель будущего, но отношение инвесторов к бумаге вырисовывается такой. Как только непонятки с дивидендами, про бумагу сразу забудут надолго. Если же будущее светлое, что даже при высокой доходности цена восстанавливается в течении полугода.

Ценник сейчас на историческому максимуме, по фундаментальным показателям нормально.

Склоняюсь к продажи половины портфеля, и добор позже на событиях. Хотя доля в портфеле небольшая, рисковать не хочется.

Мария HJ, бумага явно перекуплена, моё личное мнение не стоит рисковать если див доходность по точке входа ниже 10 %, т.е. например Ленэнерго по текущей брать неинтересно, риски вы сами указали

Alexprofi, полностью с вами согласна. Думала продавать до отсечки или просто сидеть в бумаге дальше, после анализа решила продать половину и в половине сидеть.

Мария HJ, По каким критериям вы оцениваете, что бумага перекуплена?

Владимир Че, как можно говорить что она перекуплена если по текущим там дивы почти 12%....????

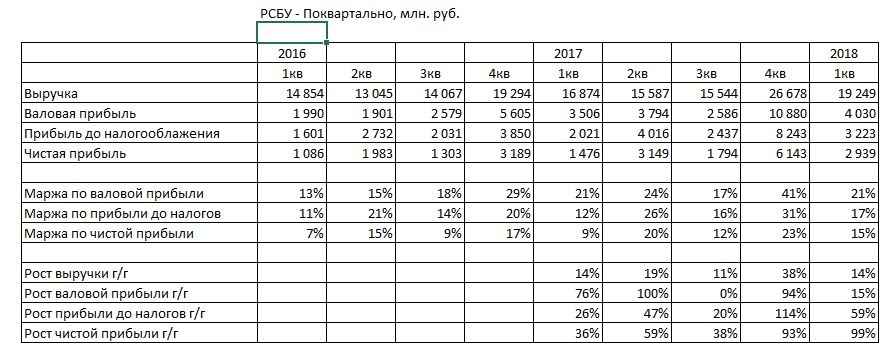

Антон К, Создают панику, и на панике скупают… А че нормальная стратегияПозволю высказать свое мнение по дальнейшему поведению бумаги, опираясь на фин отчетность:

Рост выручки г/г явно отстает от роста прибыли до налогооблажения/чистой прибыли. Это в большой степени связано со строчками «Прочие доходы»/«Прочее» формы №2, что свидетельствует о неоперационой природе данных «доходов», что в свою очередь свидетельствует о том что это может скоро прекратиться.

Конкретно «мощными» выглядят 2кв и 4кв 2017 года по сравнению с другими кварталами:

Маража по ЧП (20%/23%)

Рост ЧП г-к-г (59%/93%)

Из-за «мощной» базы есть риск не повторить результаты 2017 года в 2018 году. Риск может проявиться при выходе отчетности за 2 и 4 кварталы текущего года.

Плюс опубликованный ниже обзор дивидендного гэпа, который за последние года всегда был больше дивидендов и не всегда быстро восстанавливался.

Все это наталкивает на мысль продать на неделе с 11 по 15 июня (после утверждения и до выплаты дивов)

Евгений Данилов, Инвесторы присутствовашие на собрании говорят обратное. Сверх-прибыльными обещают быть 2018-2019. Дивиденд в 2020 до 30 рублей. Плюс на вашей же табличке видная динамика роста.Кто за то, чтобы забанить Малика в форуме Ленэнерго? Плюсуем этот камент.

Кто против — минусуем:)

Тимофей Мартынов, молорик, нечего даже сказать…

я не первый год пишу своё мнение про эту акцию (акционерю не первый год в ней), обосновываю как умею, никого не трогаю лично. В дни сильных движений эмоции кипят, делюсь ими на форуме. А для чего еще нужен форум?!

Меня оскорбляют случайные прохожие, которые заскочили сюда попипсовать, через пару дней или недель убегут и из акции, и с форума (как минимум с этой ветки). Бань тогда и тех, кто пишет личные оскорбления.

Не дело это — за рыночное мнение банить акционера этой акции!

Malik, не считаю нужным банить за эмоции, но «за базар отвечать надо». Будьте сдержаннее. И ещё напоминаю, что префы выдавались работникам Ленэнерго по приватизации и призывать грабануть их, понизив дивы (на созданном их работой мы сейчас спекулируем (инвестируем)) по меньшей мере безнравственно. Ещё не у всех работников акции за манку (гречку) скупили. Пусть чуть-чуть хоть они от приватизации получат через 26 лет.

Стэфан Геращенко, акционеры, получившие акции при приватизации, как правило, в таких ситуациях не страдают. Я лично проходил аналогичную процедуру в ГМК, с ваучерными акциями ГМК прив.

Malik, а почему Вы считаете, что при долгосрочном снижении курса префов из-за снижения дивидендов акционеры не страдают??? Не вижу логики в этом рассуждении!!!

Стэфан Геращенко, предполагаю, что при таком развитии сценария (маловероятном, к сожалению акционеров обычки), прив. конвертируют в обычку по достаточно выгодному для владельцев прив. курсу. После этой процедуры, начнет рост обычки, которая сейчас на плинтусе лежит. И таким образом, изначальные акционеры прив., получившие уже значительный рост в прив., получат еще и рост в обычке.

Я лично конвертацию своих небиржевых акций ГМК Норникель привелигированные в ГМКобычку даже не заметил.

Malik, лояльная к мелким акционерам конвертация префов в обычку, проведённая Потаниным, это скорее исключение, чем правило для нашего рынка (причиной думаю является зависимость Норникеля от работников — в Норильск новых и палкой не загнать в зиму -40 — -50 и полярную ночь). Правилом в 90-е и 2000-е являлся неприкрытый (или прикрытый юридическим крючкотворством) грабёж акций у работников, получивших их по приватизации (Сибнефть пожалуй самый яркий пример, но далеко не единственный). Префы Ленэнерго пока ещё приятное исключение. Обычному энергетику (работнику энергокомпании), получившему акции в 1992 году сейчас от 50 до 85 лет и следить за курсом обычки им и некогда и соответствующих навыков нет. А префы с высокими дивами и менее волатильным курсом — то что им надо ( у меня много знакомых из Ленэнерго и на дивы они всегда рассчитывали — кто к отпуску, кто детей в школу оснастить и т.п.). Стоит иногда посмотреть чуть дальше своего носа (кармана). С уважением за открытую Вами дискуссию.Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

С плюсами согласен, у меня тоже ИИС у ВТБ.

Минус получения дивов на отдельный счет — удержание налога, который в противном случае можно реинвестировать. По карйней мере, если тип А.

Все это наталкивает на мысль продать на неделе с 11 по 15 июня (после утверждения и до выплаты дивов)

Евгений Данилов, это зависит от стратегии и то как торгует человек. Например, у меня ИИС в ВТБ. ВТБ выплачивает див не на ИИС, а на отдельный счет, что обеспечивает мне денежный поток с моих инвестиций. В таком случае (при сравнительно долгосрочном горизонте инвестирования ( а я планирую префы держать еще как минимум до дивов за 2018)) продавать перед отсечкой нет смысла.

Россети Ленэнерго - факторы роста и падения акций

- Крупнейшая электросетевая компания СПБ и области (03.02.2017)

- Для префов: изменение количества обыкновенных акций не влияет на размер дивидендов, приходящихся на префы. (04.02.2017)

- в Уставе прописаны дивы в размере 10% ЧП на префы. ДД одна из самых высоких по рынку (02.03.2017)

- Ожидается ежегодный рост электропотребления в регионе присутствия с 2024 года. (03.03.2024)

- Чистый долг на 31.12.2023г. ожидается близкий к 0! (03.03.2024)

- Ожидается рекордная инвестпрограмма в 2024-2025гг. (03.03.2024)

- Хаотичное, непредсказуемое начисление оценочных обязательств, а также обесценение основных средств, что влияет на чистую прибыль (03.03.2024)

- Регулируемые тарифы, которые устанавливает государство (комитет по тарифам и ценовой политике). (03.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Ленэнерго - описание компании

Россети Ленэнерго (бывшая Ленэнерго, переименована в 2020 году).ПАО «Россети Ленэнерго» – одна из крупнейших и старейшая распределительная сетевая компания страны. С 2005 года, в результате реформы энергетической отрасли, основными функциями «Россети Ленэнерго» являются передача электрической энергии по сетям 110-0,4 кВ, а также присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области. Сегодня «Ленэнерго» ставит перед собой две генеральные цели: надежное, качественное энергоснабжение потребителей и оперативное, недискриминационное технологическое присоединение к сетям.

rosseti-lenenergo.ru/about/

Чтобы купить акции, выберите надежного брокера: