Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКонсорциум «Лукойла» и итальянской ENI получил от Национальной комиссии по углеводородам Мексики одобрение ранее подписанного соглашения по взаимному приобретению долей участия в блоках 10, 12, 14 на мелководном шельфе Мексики. Это соглашение позволяет «Лукойлу» расширить портфель поисковых проектов в регионе. Одобрение комиссии было обязательным условием закрытия сделки.

Источник: vestifinance.ru

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 423,4 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,7 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 12,1% |

| Лукойл Календарь Акционеров | |

| 06/05 LKOH: последний день с дивидендом 498 руб | |

| 07/05 LKOH: закрытие реестра по дивидендам 498 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

7827.5₽ +0.09%

-

Увеличение присутствия в сегменте нефтехимии и переработке газа вписывается в стратегию развития Лукойла - Атон

Увеличение присутствия в сегменте нефтехимии и переработке газа вписывается в стратегию развития Лукойла - Атон

Лукойл представит новую газовою стратегию в 3К-4К19

Коммерсант сообщает сегодня, что ЛУКОЙЛ планирует представить обновленную стратегию по расширению производства нефтехимической продукции и переработке газа уже в 3К-4К19. Она предусматривает строительство мощностей по производству 1 млн т в год полиэтилена и 0.5 млн т в год полипропилена (скорее всего на Пермском НПЗ), а также расширение существующих мощностей по производству полипропилена (Ставролен — 120 тыс т в год, Бургас — 80 тыс т в год). Монетизация газа должна стать еще одним важным стратегическим шагом; потенциальное направление — строительство на заводе Ставролен мощностей по производству карбамида в объеме 1.7 млн т в год и аммиака в объеме 170 тыс т в год, запуск предварительно запланирован на 2023. Кроме того, ЛУКОЙЛ рассматривает другие проекты по переработке газа, которые могут включить в себя производство этана и метанола.

На наш взгляд, увеличение присутствия в сегменте нефтехимии и переработке газа вписывается в долгосрочную стратегию развития ЛУКОЙЛа, учитывая, что компания активно инвестировала в модернизацию российских нефтеперерабатывающих мощностей и продолжает увеличивать добычи газа на узбекских активах (2018: 13.4 млрд куб м). Это должно создать дополнительный центр роста для компании в условиях относительно скромных темпов наращивания добычи нефти в России (особенно в контексте ограничений ОПЕК+) и обеспечить присутствие в сегменте высокорентабельной продукции переработки, однако нефтехимия и газопереработка обычно являются капиталоемкими направлениями, поэтому мы будем ждать обновления стратегии, чтобы оценить окончательные параметры — НЕЙТРАЛЬНО для акций на данном этапе.

АТОН

читать дальше на смартлабе- Нефтяная компания «Лукойл» к осени 2019 г. представит новую стратегию развития, предусматривающую монетезизацию растущей добычи газа за счёт газохимических мощностей. Нефтегазохимия должна стать новой точкой роста компании, считает вице-президент «Лукойла» Рустем Гималетдинов. Маржинальность нефтехимии значительно выше, чем нефтепереработки, она достигает 30–50%.

Источник: kommersant.ru  ЛУКОЙЛ вложится в нефтехимию. Компания займется полипропиленом и метанолом

ЛУКОЙЛ вложится в нефтехимию. Компания займется полипропиленом и метанолом

ЛУКОЙЛ, ограниченный в крупных проектах по добыче нефти в России, решил сделать ставку на глубокую переработку. Компания намерена развивать нефтехимию, а также за счет газохимических мощностей монетизировать активно растущую добычу газа. Эксперты согласны, что маржинальность нефтехимии значительно выше, чем в нефтепереработке, однако подобные проекты очень капиталоемкие — до $5–7 млрд на полноценный комплекс.

www.kommersant.ru/doc/3976135

- Регулятор Мексики одобрил план ENI и «Лукойла» по проекту с инвестициями до $226 млн

МЕХИКО, 22 мая /ПРАЙМ/. Национальная комиссия по углеводородам Мексики одобрила план консорциума итальянской ENI и российского «Лукойла» по проведению разведочных работ на нефтегазовом проекте в Мексиканском заливе, сообщил регулятор.

По данным мексиканского агентства Notimex, план предполагает инвестиции компаний в размере до 226,5 миллиона долларов в течение пяти лет по контракту CNH-R03-L01-G-CS-01/2018.

По базовому сценарию вложения составят около 142,4 миллиона долларов, однако сценарий, включающий бурение дополнительной скважины, предполагает инвестиции до 226,5 миллиона долларов.

В конце прошлого года начале ноября «Лукойл» и итальянская корпорация ENI подписали соглашение по обмену долями в блоках 10, 12 и 14 на мелководном шельфе Мексики. «Лукойл» переуступает ENI 40% в блоке 12, оставаясь оператором проекта с долей 60%, а ENI, в свою очередь, переуступает «Лукойлу» 20% в блоке 10 и 20% в блоке 14, оставаясь оператором проектов. Лукойл — новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе

редактор Боб, Крутой проект, всё на экспорт пойдёт.

khornickjaadle, и кому за границей нужен полиэтилен?

Олег Каширин, Африка, Южная и Центральная Америка, Китай. В последние годы закрываются заводы в Западной Европе. Если США не будут мешать, то можно продать полиэтилен за границей. За последние 20 лет Сауды и Ближний Восток нарастили экспорт полиэтилена с нуля до 10 млн. тонн, нашли нишу рынка. Демпинг на российском рынке полиэтилена маловероятен.Лукойл — новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе

редактор Боб, Крутой проект, всё на экспорт пойдёт.

khornickjaadle, и кому за границей нужен полиэтилен?

Олег Каширин, полиэтилен это же не только пакеты. производство полиэтилена в связке всегда идет с производством полипропилена. Полипропилен это трубопроводы для газа, канализационных стоков и проч проч. Полиэтилен это изоляция и кабельная продукция. Так что, спрос будет только расти.

Лукойл — новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе

редактор Боб, Крутой проект, всё на экспорт пойдёт.

khornickjaadle, и кому за границей нужен полиэтилен?

Олег Каширин, смотря по какой цене. у нас зарплаты и производство уже дешевле китайцевЛукойл — новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе

редактор Боб, Крутой проект, всё на экспорт пойдёт.

khornickjaadle, и кому за границей нужен полиэтилен?Лукойл — новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе

редактор Боб, Крутой проект, всё на экспорт пойдёт.- Лукойл - новый комплекс пиролиза позволит производить 1 млн тонн полиэтилена в год

вице-президент Лукойла по нефтепереработке, нефтехимии, газопереработке Рустем Гималетдинов:«Мы видим конфигурацию этого комплекса как пиролиз-миллионник, то есть это 1 миллион тонн полиэтилена, 500 тысяч тонн по полипропилену»

«По всем показателям у нас лидирует Пермь, потому что там самое большое количество самого правильного сырья. Это этан, это сжиженные углеводородные газы и легкая нафта»

Окончательного решения по проекту в этом году не ожидается. Ввод комплекса в эксплуатацию состоится не ранее, чем через пять лет после принятия финального инвестиционного решения.

источник

читать дальше на смартлабе - Лукойл - доля Алекперова в компании к концу 2018 года выросла до 26,07%

Вагит Алекперов увеличил долю в Лукойле по итогам 2018 года до 26,07%.Доля вице-президента по стратегическому развитию Леонида Федуна составила 8,7%,

первого исполнительного вице-президента по разведке и добыче Равиля Маганова — 0,44%.

источник

читать дальше на смартлабе - «Лукойл» может вновь рассмотреть покупку Антипинского НПЗ после очистки от долгов

Нефтеперерабатывающий завод ранее обратился в суд с заявлением о признании себя банкротом с суммой требований по делу в 346,4 млрд рублей

МОСКВА, 21 мая. /ТАСС/. «Лукойл» может вернуться к рассмотрению возможности покупки Антипинского нефтеперерабатывающего завода (входит в группу «Новый поток»), но только после очистки от долговой нагрузки, в текущей финансовой ситуации приобретение завода компании неинтересно. Об этом сообщил на пресс-конференции вице-президент «Лукойла» по нефтепереработке, нефтехимии и газопереработке Рустем Гималетдинов.

НА ЭТУ ТЕМУ

«Лукойл» не заинтересован в покупке активов «Нового потока» из-за их долговой нагрузки

Сбербанк заявляет о необходимости сохранения работоспособности Антипинского НПЗ

ВТБ прекратил финансирование Антипинского НПЗ из-за невыполнения контрактов

Тюменские власти не получали от Антипинского НПЗ данных о планируемых сокращениях

4 МАТЕРИАЛА

«Мы на него [завод] посмотрели, вы все имеете представление, какая там ситуация (ранее Антипинский НПЗ обратился в суд с заявлением о признании себя банкротом — прим. ТАСС). В текущей ситуации, с таким финансовым обременением он лично нам неинтересен. Публикации о банкротстве мы видели, смотрим за этим, но это длительный процесс, и как он закончится — мы можем к этому вопросу вернуться. До его финансовой очистки завод нам неинтересен», — пояснил вице-президент.

В феврале 2019 года РБК со ссылкой на источники сообщало, что «Лукойл» сделал Сбербанку предложение о покупке Антипинского НПЗ и месторождений группы «Новый поток» Дмитрия Мазурова, однако глава Сбербанка Герман Греф опроверг эту информацию. Тогда же глава «Лукойла» Вагит Алекперов сообщил ТАСС, что «Лукойл» не заинтересован в покупке активов «Нового потока» из-за существующей высокой долговой нагрузки.

Банкротство Антипинского НПЗ

18 мая Антипинский НПЗ подал в Арбитражный суд Тюменской области заявление о признании себя банкротом. Согласно данным картотеки суда, Антипинский НПЗ обозначил сумму требований по делу о банкротстве в 346,4 млрд руб.

В течение 2018 года, особенно в декабре, поставки нефти на Антипинский и Марийский НПЗ группы «Новый поток» неоднократно приостанавливались в связи с отсутствием маршрутных поручений. В середине декабря компания сообщала, что поставки нефти на Антипинский НПЗ группы и находящийся под управлением Афипский НПЗ полностью возобновлены 13-14 декабря после завершения оформления Сбербанком кредитных линий заводам. Общий объем предоставленных банком кредитных средств тогда составил 29 млрд рублей. 16 мая «Транснефть» полностью прекратила поставки нефти на завод.

В марте источник ТАСС сообщил, что Сбербанк и «Новый поток» за 4-6 месяцев планируют найти нового собственника для Антипинского НПЗ. Сообщалось, что акционеры приняли решение продать Vikay Industrial — материнскую компанию Антипинского НПЗ и группы «Новый поток». По словам источника, сделку планируется осуществить за «символическую сумму», так как у предприятия высокая долговая нагрузка.

Газета «Коммерсант» со ссылкой на источники сообщала в апреле, что азербайджанская нефтегазовая компания SOCAR может полностью выкупить у New Stream Group Антипинский НПЗ и его нефтяные месторождения — Могутовское, части Гремячевского и Воронцовского месторождений в Оренбургской области. За 100% активов компания заплатит «символическую сумму», однако возьмет на себя долги New Stream Group в размере $3 млрд. Однако глава крупнейшего кредитора группы — Сбербанка — Герман Греф не подтвердил эту информацию.

Группа компаний «Новый поток» (New Stream Group) учреждена Дмитрием Мазуровым. Основной актив «Нового потока» — Антипинский НПЗ мощностью 9 млн тонн нефти. В группу также входит Марийский НПЗ мощностью более 1,6 млн т, в управлении находится Афипский НПЗ мощностью 6 млн т.

В новость были внесены изменения (17:36 мск) — добавлены подробности по тексту.

Лукоил — беспроигрышный вариант

3 волны вниз сходили, что это было? АBC и потом на перехай или же незаконченный пятиволновик и идем в 4?.. А что в 4? пятитиволновая А или же трехволновая?.. Как не крути, не хватает, как минмум, одного движения вверх.

читать дальше на смартлабе

Denisken, кризис скоро снимай деньги и беги)

Sheriff, алроса в шорте, хеджирует. А вообще до осени есть время порезвиться

Лукоил — беспроигрышный вариант

3 волны вниз сходили, что это было? АBC и потом на перехай или же незаконченный пятиволновик и идем в 4?.. А что в 4? пятитиволновая А или же трехволновая?.. Как не крути, не хватает, как минмум, одного движения вверх.

читать дальше на смартлабе

Denisken, кризис скоро снимай деньги и беги)- Лукоил - беспроигрышный вариант

3 волны вниз сходили, что это было? АBC и потом на перехай или же незаконченный пятиволновик и идем в 4?.. А что в 4? пятитиволновая А или же трехволновая?.. Как не крути, не хватает, как минмум, одного движения вверх.

читать дальше на смартлабе

Спекулятивно новость об обратном выкупе может разогнать акции Лукойла — Риком-Траст

Накануне центральной новостью дня стала новость от «ЛУКОЙЛа» о намерении объявить публичную оферту на выкуп 35 млн. собственных акций по цене 5 450 руб. за штуку. Цель объявления оферты – погашение бумаг, которые были приобретены в ходе действующей программы обратного выкупа дочерней структурой группы Lukoil Securities Limited. Оферта будет действовать с 16 июля по 14 августа.

Важно отметить, что в случае если количество предъявленных к выкупу акций превысит 35 млн. обращений, то выкуп будет производиться на пропорциональной основе. После выкупа все выкупленные акции будут погашены, в результате чего уставной капитал «ЛУКОЙЛа» сократится до 715 млн. акций. Вопрос о проведении выкупа будет рассмотрен годовым общим собранием акционеров Лукойла 20 июня.

Понятно, что спекулятивно эта новость может разогнать котировки акций компании, но долгосрочно ничего не изменится, поскольку инвестиционная привлекательность «ЛУКОЙЛа» остается на текущих уровнях. Разве что для тех, кто сомневался во входе в бумагу, ситуация немного прояснилась, и они могут начать формировать лонг, поддерживая тем самым котировки акций компании.

Абелев Олег

читать дальше на смартлабе

stanislava, а можно сократить уставной капитал до 100 акций, которые есть у меня в наличии? чтобы я стал главным акционером 100% собтвенник Лукойла?

Technotrade, нельзя. Потому что, как минимум 50 у меня. А я их не продам))Спекулятивно новость об обратном выкупе может разогнать акции Лукойла — Риком-Траст

Накануне центральной новостью дня стала новость от «ЛУКОЙЛа» о намерении объявить публичную оферту на выкуп 35 млн. собственных акций по цене 5 450 руб. за штуку. Цель объявления оферты – погашение бумаг, которые были приобретены в ходе действующей программы обратного выкупа дочерней структурой группы Lukoil Securities Limited. Оферта будет действовать с 16 июля по 14 августа.

Важно отметить, что в случае если количество предъявленных к выкупу акций превысит 35 млн. обращений, то выкуп будет производиться на пропорциональной основе. После выкупа все выкупленные акции будут погашены, в результате чего уставной капитал «ЛУКОЙЛа» сократится до 715 млн. акций. Вопрос о проведении выкупа будет рассмотрен годовым общим собранием акционеров Лукойла 20 июня.

Понятно, что спекулятивно эта новость может разогнать котировки акций компании, но долгосрочно ничего не изменится, поскольку инвестиционная привлекательность «ЛУКОЙЛа» остается на текущих уровнях. Разве что для тех, кто сомневался во входе в бумагу, ситуация немного прояснилась, и они могут начать формировать лонг, поддерживая тем самым котировки акций компании.

Абелев Олег

читать дальше на смартлабе

stanislava, а можно сократить уставной капитал до 100 акций, которые есть у меня в наличии? чтобы я стал главным акционером 100% собтвенник Лукойла?- WorleyParsons подготовит для «ЛУКОЙЛа» проект обустройства месторождения им. Кувыкина на Каспии

18 мая. FINMARKET.RU — WorleyParsons подготовит для «ЛУКОЙЛа» проект обустройства месторождения им. Кувыкина на Каспии.

«Компания Schlumberger участвовала в тендере на курируемый мной лично проект обустройства Кувыкина. Он находится на втором этапе реализации, то есть мы делаем сейчас проектную проработку. Очень достойно выступили на тендере, были в лидерах, но победила компания WorleyParsons», — старший менеджер департамента по обустройству нефтяных и газовых месторождений «ЛУКОЙЛа» Михаил Роговский на конференции «Освоение шельфа России и СНГ — 2019».

Кроме того он добавил, что в рамках реализации этого проекта остро стоит вопрос применения «нежилых» технологий. «Это газовый проект, осложненный сероводородом. Такие проекты всегда находятся на пороге рентабельности. И для нас это вызов, и мы планируем использовать на этом проекте безлюдные технологии. Это технологии, которые подразумевают не 15-ти, не 30-дневное отсутствие персонала на платформе, это в принципе отсутствие персонала на платформе. Законодательство сегодня Российской Федерации в этом смысле недостаточно зрелое, этим мы тоже занимаемся, совместно с „Газпромом“, — пояснил представитель „ЛУКОЙЛа“.

По его словам, совместная рабочая группа занимается вопросами по совершенствованию законодательства. „Мы стараемся внедрить те технологии, которые позволят сократить целый ряд ключевых систем на платформах“, — уточнил он. „С этим мы работаем, и я думаю, в 2020 году, когда мы планируем завершить предпроектные проработки по Кувыкина, у нас будет более глубокое понимание и, возможно, даже уже к этому времени будет какая-то законодательная база Российской Федерации готова для того, чтобы мы могли сказать, что продвинулись в этом“, — резюмировал он.

Глава „ЛУКОЙЛа“ Вагит Алекперов на встрече с президентом РФ Владимиром Путиным в апреле доложил, что компания планирует запустить месторождение им. Кувыкина на Каспии в 2022-2023 гг.

Месторождение им. Кувыкина расположено на лицензионном участке „Северный“ в российском секторе Северного Каспия. Его извлекаемые запасы газа составляют 1,2 млрд баррелей нефтяного эквивалента. Месторождение отличается высоким содержанием сероводорода, для утилизации которого было необходимо найти специальную технологию.

Месторождение им. Кувыкина находится на границе Северного и Среднего Каспия. Извлекаемые запасы нефти С1+С2 на конец 2015 года составили 6,3 млн тонн, газа — 231 млрд куб. метров, конденсата — 21 млн тонн.

Опубликовано ИА „Финмаркет“ - Спекулятивно новость об обратном выкупе может разогнать акции Лукойла - Риком-Траст

Накануне центральной новостью дня стала новость от «ЛУКОЙЛа» о намерении объявить публичную оферту на выкуп 35 млн. собственных акций по цене 5 450 руб. за штуку. Цель объявления оферты – погашение бумаг, которые были приобретены в ходе действующей программы обратного выкупа дочерней структурой группы Lukoil Securities Limited. Оферта будет действовать с 16 июля по 14 августа.

Важно отметить, что в случае если количество предъявленных к выкупу акций превысит 35 млн. обращений, то выкуп будет производиться на пропорциональной основе. После выкупа все выкупленные акции будут погашены, в результате чего уставной капитал «ЛУКОЙЛа» сократится до 715 млн. акций. Вопрос о проведении выкупа будет рассмотрен годовым общим собранием акционеров Лукойла 20 июня.

Понятно, что спекулятивно эта новость может разогнать котировки акций компании, но долгосрочно ничего не изменится, поскольку инвестиционная привлекательность «ЛУКОЙЛа» остается на текущих уровнях. Разве что для тех, кто сомневался во входе в бумагу, ситуация немного прояснилась, и они могут начать формировать лонг, поддерживая тем самым котировки акций компании.

Абелев Олег

читать дальше на смартлабе - Погашение казначейских акций Лукойлом вполне логичное следствие - Промсвязьбанк

Акционеры ЛУКОЙЛа 20 июня рассмотрят вопрос о сокращении уставного капитала

Совет директоров ЛУКОЙЛа принял решение созвать годовое собрание акционеров 20 июня в Москве. Список лиц, имеющих право на участие в собрании, будет определен по состоянию на 27 мая 2019 года, сообщает компания. Повестка дня годового собрания включает 9 пунктов, в том числе пункт о сокращении уставного капитала ЛУКОЙЛа путем приобретения части выпущенных акций в целях сокращения их общего количества.

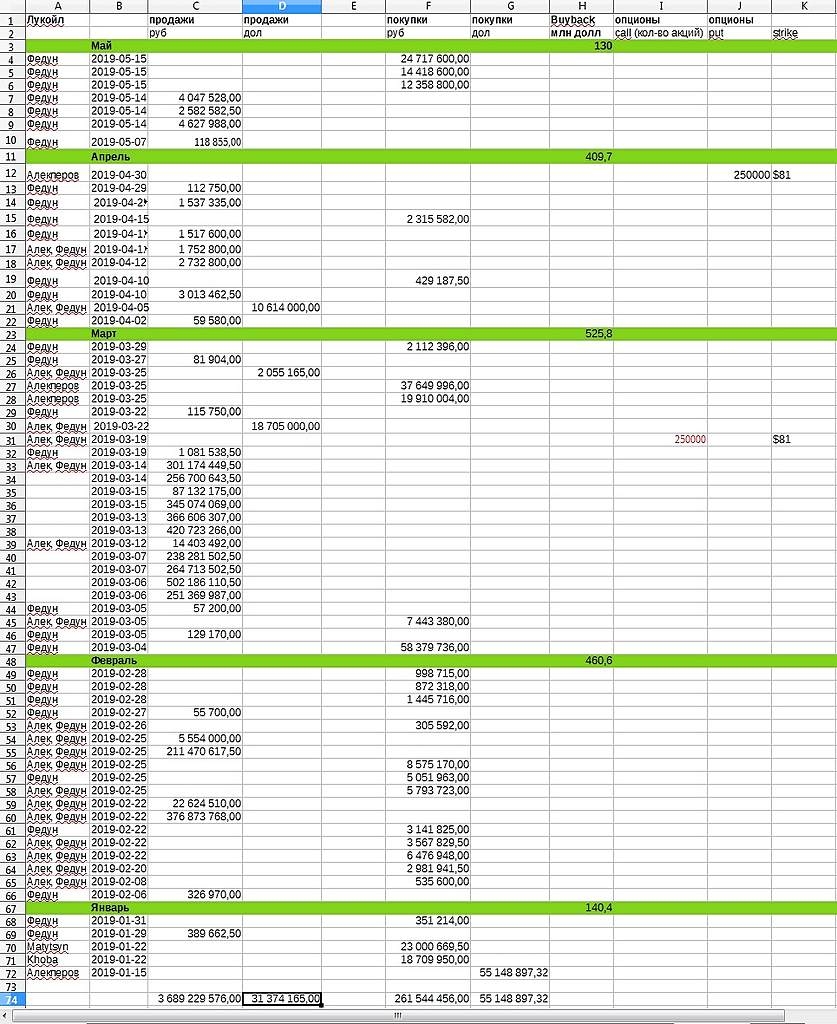

Сокращение уставного капитала может произойти в рамках ранее проведенного ЛУКОЙЛом выкупа акция. Они становятся казначейскими и их погашение вполне логичное следствие. Buyback проводился на сумму 3 млрд долл., что эквивалентно 44 млн обыкновенных акций НК, или 5,2% ее уставного капитала.

Промсвязьбанк

читать дальше на смартлабе

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Ходят слухи о том, что Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию (13.10.2023)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: