| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 4 072,7 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,5 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 16,0% |

| Лукойл Календарь Акционеров | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| 13/01 Итоги работы за 2025 год и задачи на 2026 год | |

| Прошедшие события Добавить событие | |

Лукойл акции

5878₽ +0.45%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

пересмотр MSCI: снижен вес Лукойла, повышен вес Полиметалла и ИнтерРАО.

Вчера вечером после закрытия рынков индексный провайдер MSCI опубликовал изменения в индексах.

Самый большой сюрприз — сокращение фактора FIF Лукойла с 0.65 до 0.55, которое может привести к оттоку $700 млн.

При этом FIF Полиметалла и ИнтерРАО будут повышены: POLY: 0.40->0.45, IRAO 0.30->0.35

Веса Татнефти и Новатэка без изменений.

По расчетам аналитиков ВТБ-Капитал, с учетом роста цены, Новатэк может обогнать по месту в индексе Татнефть, поэтому его вес может вырасти с 5% до 9%.

Евраз был добавлен в индекс MSCI UK, как и ожидалось.

Все изменения вступят в силу 28 мая после закрытия рынка.

Инфа предоставлена ВТБ Капитал.

Спасибо Илья Питерский!

читать дальше на смартлабе

MSCI не изменил состав индекса MSCI Russia по итогам майского пересмотра

www.finmarket.ru/news/4997076

Алексей Алифанов, твоя новость не такая точная как моя))

Из твоей следует, что ничего на рынке происходить не должно было)- Ну че, Лукойл в красном с утра? или уже отыграли тему со снижением FIF в индексе?

пересмотр MSCI: снижен вес Лукойла, повышен вес Полиметалла и ИнтерРАО.

Вчера вечером после закрытия рынков индексный провайдер MSCI опубликовал изменения в индексах.

Самый большой сюрприз — сокращение фактора FIF Лукойла с 0.65 до 0.55, которое может привести к оттоку $700 млн.

При этом FIF Полиметалла и ИнтерРАО будут повышены: POLY: 0.40->0.45, IRAO 0.30->0.35

Веса Татнефти и Новатэка без изменений.

По расчетам аналитиков ВТБ-Капитал, с учетом роста цены, Новатэк может обогнать по месту в индексе Татнефть, поэтому его вес может вырасти с 5% до 9%.

Евраз был добавлен в индекс MSCI UK, как и ожидалось.

Все изменения вступят в силу 28 мая после закрытия рынка.

Инфа предоставлена ВТБ Капитал.

Спасибо Илья Питерский!

читать дальше на смартлабе

MSCI не изменил состав индекса MSCI Russia по итогам майского пересмотра

www.finmarket.ru/news/4997076- пересмотр MSCI: снижен вес Лукойла, повышен вес Полиметалла и ИнтерРАО.

Вчера вечером после закрытия рынков индексный провайдер MSCI опубликовал изменения в индексах.

Самый большой сюрприз — сокращение фактора FIF Лукойла с 0.65 до 0.55, которое может привести к оттоку $700 млн.

При этом FIF Полиметалла и ИнтерРАО будут повышены: POLY: 0.40->0.45, IRAO 0.30->0.35

Веса Татнефти и Новатэка без изменений.

По расчетам аналитиков ВТБ-Капитал, с учетом роста цены, Новатэк может обогнать по месту в индексе Татнефть, поэтому его вес может вырасти с 5% до 9%.

Евраз был добавлен в индекс MSCI UK, как и ожидалось.

Все изменения вступят в силу 28 мая после закрытия рынка.

Инфа предоставлена ВТБ Капитал.

Спасибо Илья Питерский!

читать дальше на смартлабе  Пока похоже отбились от поддержки долгосрочного восходящего канала 5268 (красная линия) и даже вернулись в нисходящий канал от 03.04.2019, ещё бы преодолеть наклонную 25.04 и 03.05 и можно говорить, что отскок состоялся. Либо вероятен тест поддержки сверху — 5278, если акция отбивается, отскок состоялся. Но думаю ограничимся первым вариантом без теста. Цель пока 5680, либо 6080.

Пока похоже отбились от поддержки долгосрочного восходящего канала 5268 (красная линия) и даже вернулись в нисходящий канал от 03.04.2019, ещё бы преодолеть наклонную 25.04 и 03.05 и можно говорить, что отскок состоялся. Либо вероятен тест поддержки сверху — 5278, если акция отбивается, отскок состоялся. Но думаю ограничимся первым вариантом без теста. Цель пока 5680, либо 6080.

Мне видится, что сходим на 5600, выгрузить продавцов (к дивам должны дотопать на байбэке и высокой нефти), и вниз до 4900-4800.

Мне видится, что сходим на 5600, выгрузить продавцов (к дивам должны дотопать на байбэке и высокой нефти), и вниз до 4900-4800.

Вроде как дошли до поддержки и пока что успешно отбились от нее. Кто что думает, конец коррекции или продолжим падать еще?

xomyk, думаю конец коррекции. Будем дальше падать.

Лукойл - в 1 кв среднесуточная добыча углеводородов без учета проекта Западная Курна-2 составила 2 379 тыс. барр. н. э./сут, +4,1% г/г

Лукойл - в 1 кв среднесуточная добыча углеводородов без учета проекта Западная Курна-2 составила 2 379 тыс. барр. н. э./сут, +4,1% г/г

ЛУКОЙЛ опубликовал предварительные производственные результаты за первый квартал 2019 года

В первом квартале 2019 года среднесуточная добыча углеводородов Группой «ЛУКОЙЛ» без учета проекта Западная Курна-2 составила 2 379 тыс. барр. н. э./сут, что на 4,1% больше по сравнению с первым кварталом 2018 года и на 0,3% больше уровня четвертого квартала 2018 года. Рост добычи в основном связан с развитием газовых проектов в Узбекистане.

Добыча нефти в первом квартале 2019 года без учета проекта Западная Курна-2 составила 21,2 млн т, что на 1,5% выше уровня первого квартала 2018 года и в среднесуточном выражении на 0,5% ниже уровня четвертого квартала 2018 года.

Добыча газа Группой «ЛУКОЙЛ» в первом квартале 2019 года составила 9,0 млрд куб. м, что на 12% больше по сравнению с первым кварталом 2018 года. Основным фактором роста добычи газа стало развитие проектов в Узбекистане.

читать дальше на смартлабе

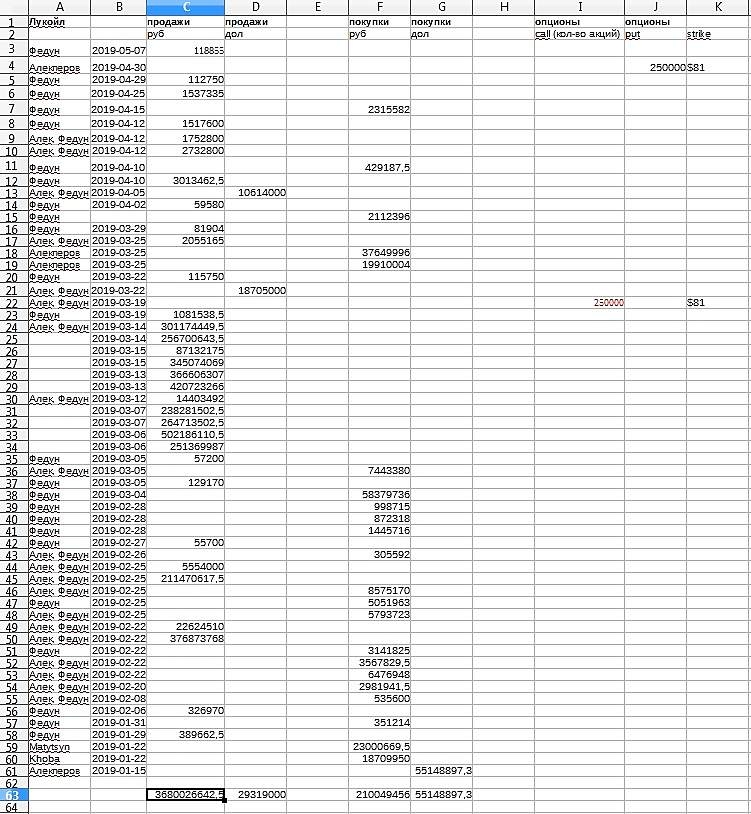

Проверила расчеты, продано действительно более чем на 70 млн долларов (без учета опционов). Но и покупки были, неясно, учитывал ли РДВ покупку в начале января АДР-ок Алекперовым на 50 млн долларов.

Анастасия К, чёт не понял, Алекперов с Федуном между собой через опционы акции что ли гоняют?

Auximen,

Непохоже. Кол-во акций и АДР гораздо больше, чем в этих двух опционах (и мы не знаем, исполнялся ли call и если да, то когда)

«Совместные покупки и продажи» — это у них общие кипрские компании и российские ПИФы на двоих.

А опционы — в марте был call (вроде проданный), опять не ясно, исполнен ли он.Проверила расчеты, продано действительно более чем на 70 млн долларов (без учета опционов). Но и покупки были, неясно, учитывал ли РДВ покупку в начале января АДР-ок Алекперовым на 50 млн долларов.

Анастасия К, чёт не понял, Алекперов с Федуном между собой через опционы акции что ли гоняют?Проверила расчеты, продано действительно более чем на 70 млн долларов (без учета опционов). Но и покупки были, неясно, учитывал ли РДВ покупку в начале января АДР-ок Алекперовым на 50 млн долларов.

Анастасия К, ну то соль мажор покупает очень хорошо.надо значит и нам брать

При цене выше $87 за GDR начались масштабные продажи менеджмента. С начала 2019 года инсайдеры продали акций на $70.78 млн по средней цене 5700 рублей за акцию.

• Это значит, что при высоких ценах в Лукойле обостряется риск навеса.

.

Тимофей Мартынов,

У меня эти 70 млн продаж менеджмента получаются, если считать недавний Алекперовский опцион пут на акции Лукойла (но раз он не исполнен, надо ли считать, и почему-то в раскрытии никаких подробностей о дате экспирации)

b) Характер сделки: заключение опциона пут на покупку обыкновенных акций ПАО «ЛУКОЙЛ» по цене-страйк

c) Цена (цены) и объем(ы):

цена 81,00 долл.США, объем 250 000 шт.

d) Агрегированная информация (Цена/ Объем/Всего):

81,00 долл.США / 250 000 шт./ 20 250 000,00 долл.США

e) Дата заключения сделки: 30 апреля 2019 г.

f) Место заключения сделки: внебиржевой рынок

e-disclosure.ru/portal/event.aspx?EventId=JpJOcXRfG0uKOjy4POHvcg-B-B

Но даже и эти упомянутые продажи инсайдеров на 70млн долларов при байбэке на более чем 1 ярд в этом году — капля в море.

Анастасия К, до $81 осталось всего ничего, значит продавят на неделе.

При цене выше $87 за GDR начались масштабные продажи менеджмента. С начала 2019 года инсайдеры продали акций на $70.78 млн по средней цене 5700 рублей за акцию.

• Это значит, что при высоких ценах в Лукойле обостряется риск навеса.

.

Тимофей Мартынов,

У меня эти 70 млн продаж менеджмента получаются, если считать недавний Алекперовский опцион пут на акции Лукойла (но раз он не исполнен, надо ли считать, и почему-то в раскрытии никаких подробностей о дате экспирации)

b) Характер сделки: заключение опциона пут на покупку обыкновенных акций ПАО «ЛУКОЙЛ» по цене-страйк

c) Цена (цены) и объем(ы):

цена 81,00 долл.США, объем 250 000 шт.

d) Агрегированная информация (Цена/ Объем/Всего):

81,00 долл.США / 250 000 шт./ 20 250 000,00 долл.США

e) Дата заключения сделки: 30 апреля 2019 г.

f) Место заключения сделки: внебиржевой рынок

e-disclosure.ru/portal/event.aspx?EventId=JpJOcXRfG0uKOjy4POHvcg-B-B

Но даже и эти упомянутые продажи инсайдеров на 70млн долларов при байбэке на более чем 1 ярд в этом году — капля в море.Выкуп (было-стало)

Тимофей Мартынов, совсем мало осталось до окончания. Когда они обещали новую программу озвучить?

/ 05 марта 2019 / «Лукойл» планирует объявить о новой программе обратного выкупа акций после завершения текущей программы, заявил вице-президент по экономике и финансам компании Александр Матыцын. По его словам, сейчас компания определяется, как будут аннулироваться акции по нынешней программе. Скорее всего, это будет происходить крупными пакетами. «Лукойл» может начать обсуждать программу нового обратного выкупа уже в III квартале этого года, уточнил Матыцын.

www.vedomosti.ru/business/news/2019/03/05/795714-obyavit-vikupa-posle-nineshnei

Auximen, ждемс июляВыкуп (было-стало)

Тимофей Мартынов, совсем мало осталось до окончания. Когда они обещали новую программу озвучить?

/ 05 марта 2019 / «Лукойл» планирует объявить о новой программе обратного выкупа акций после завершения текущей программы, заявил вице-президент по экономике и финансам компании Александр Матыцын. По его словам, сейчас компания определяется, как будут аннулироваться акции по нынешней программе. Скорее всего, это будет происходить крупными пакетами. «Лукойл» может начать обсуждать программу нового обратного выкупа уже в III квартале этого года, уточнил Матыцын.

www.vedomosti.ru/business/news/2019/03/05/795714-obyavit-vikupa-posle-nineshneiВыкуп (было-стало)

Тимофей Мартынов, совсем мало осталось до окончания. Когда они обещали новую программу озвучить?

Михаил FarEast, самому интересно, не слежу. По моему а этом году собирались объявить, точнее не скажуВыкуп (было-стало)

Тимофей Мартынов, совсем мало осталось до окончания. Когда они обещали новую программу озвучить?

парни, а почему Лукойл второй месяц такой слабый??

байбек что ли закончился?

Какие есть версии? не держите в себе

Тимофей Мартынов, от байбэка остались крошки, поэтому все пытаются выйти до окончания. Кто её с такой дивдоходностью будет покупать кроме самого Лукойла? По мне — просто раздали через байбэк нужным конторам…

sigo, согласен, спасибо за уточнение.

А сколько осталось от байбека?

Насколько я помню, купили уже на $1,4 ярда в этом году

сколько осталось?

Тимофей Мартынов, От байбэка осталось где то 800 лямов, по прогнозам закончится в июне.следом ожидается байбэк на 2-2,5 ярда $

Вадим Джог, следом — это только после утверждения советом директоров. Пока в повестке ближайших СД этой темы не звучало

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: