Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсплеск продаж, но паника не продолжилась…

Gatilov, Мысли есть куда пойдет?

Юрий Бабенко, Я сам в лонге цель 4800

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 353,4 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,6 |

| P/S | 0,7 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 12,2% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

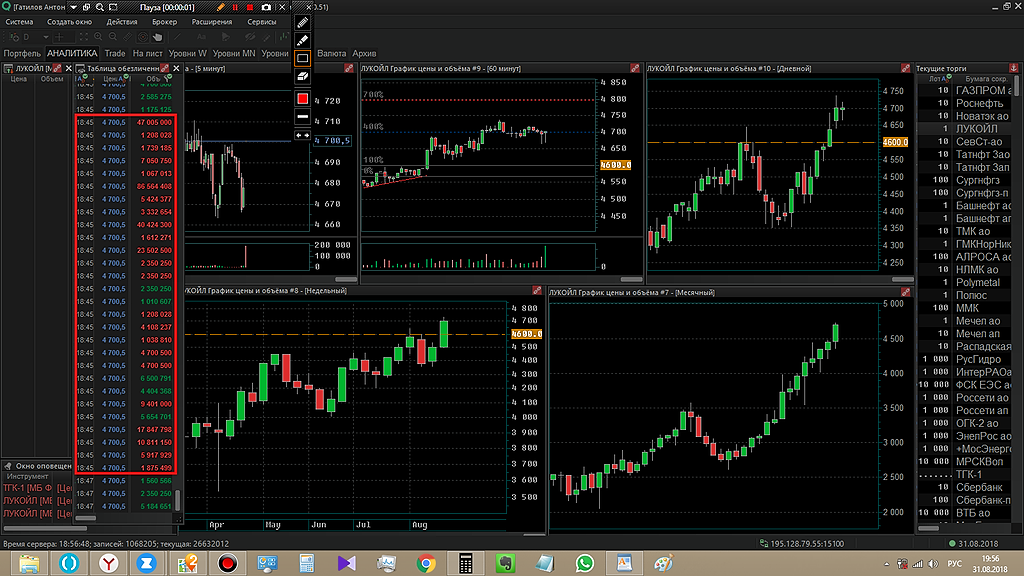

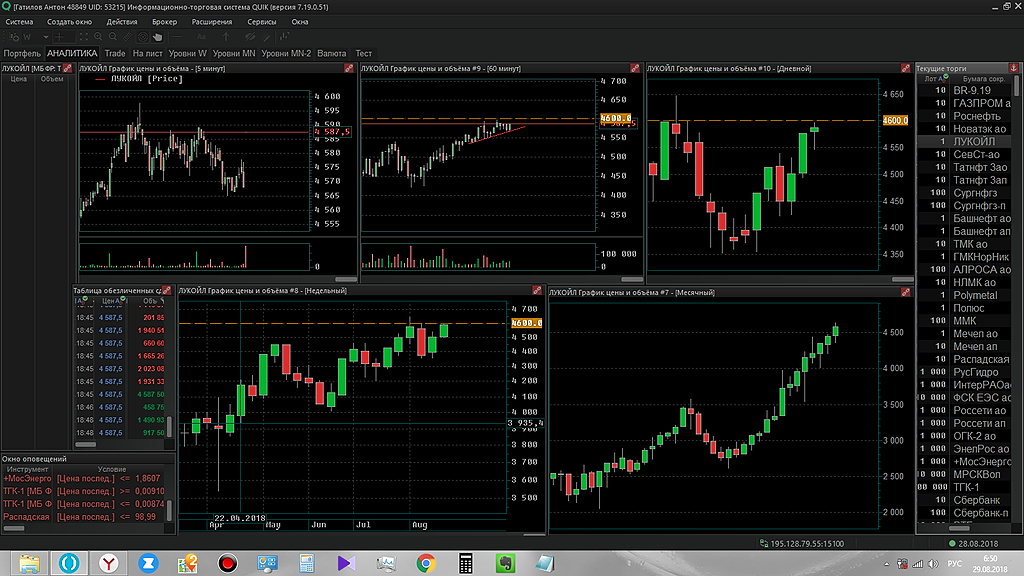

Юрий Бабенко, Сегодня крупных сделок не наблюдал.Вчера на закрытии 100 000000 купли прошло(скрин ниже).Большой спрос на Лонги думаю еще будет.Поймите меня правильно, но при таком сильном тренде Шорт это ловля ножа голыми руками.Еще используйте свой теханализ учитывая фундаментал.Вероятность разворота небольшая, но все равно сделку закрывать не стоит.Считаю если сделка открыта по ТС, то и закрыта должна строго по ТС…

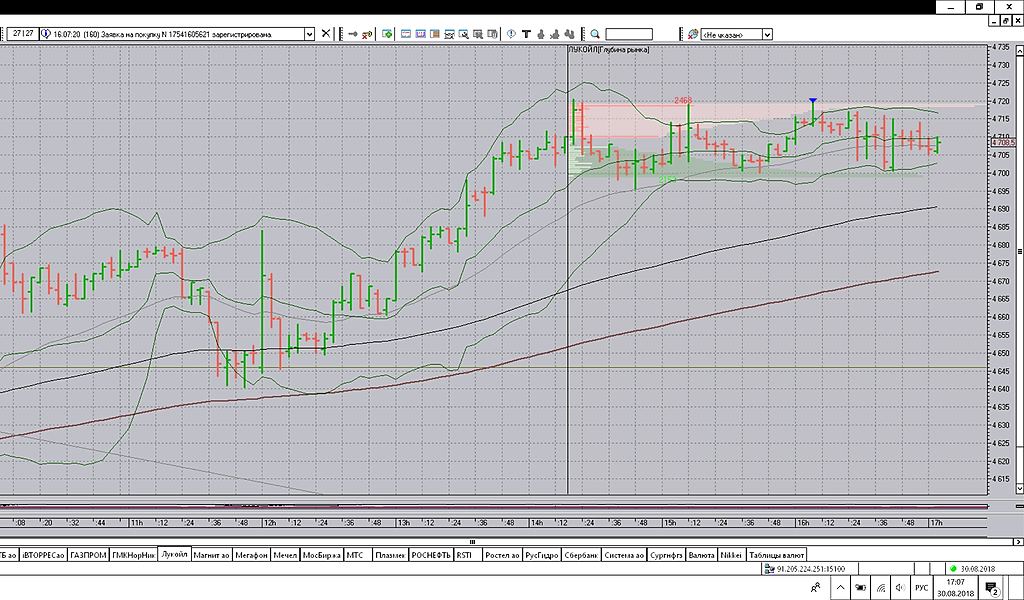

Gatilov, Спасибо. Завтра посмотрю на фон с утра может шортисты подключатся если вниз пойдем и покупатели начнут скидывать, завтра может закрою. Мое мнение 4650 к концу следующей недели

Юрий Бабенко, Я на большую сумму от депозита зашортил.

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

Юрий Бабенко, Сегодня крупных сделок не наблюдал.Вчера на закрытии 100 000000 купли прошло(скрин ниже).Большой спрос на Лонги думаю еще будет.Поймите меня правильно, но при таком сильном тренде Шорт это ловля ножа голыми руками.Еще используйте свой теханализ учитывая фундаментал.Вероятность разворота небольшая, но все равно сделку закрывать не стоит.Считаю если сделка открыта по ТС, то и закрыта должна строго по ТС…

Gatilov, Спасибо. Завтра посмотрю на фон с утра может шортисты подключатся если вниз пойдем и покупатели начнут скидывать, завтра может закрою. Мое мнение 4650 к концу следующей недели

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

Юрий Бабенко, Сегодня крупных сделок не наблюдал.Вчера на закрытии 100 000000 купли прошло(скрин ниже).Большой спрос на Лонги думаю еще будет.Поймите меня правильно, но при таком сильном тренде Шорт это ловля ножа голыми руками.Еще используйте свой теханализ учитывая фундаментал.Вероятность разворота небольшая, но все равно сделку закрывать не стоит.Считаю если сделка открыта по ТС, то и закрыта должна строго по ТС…

"Лукойл" ожидает, что добыча жидких углеводородов компании на проектах в России в 2018 году сохранится на уровне прошлого года — сообщалось на телеконференции. При этом общая добыча жидких углеводородов «Лукойла» в 2018 году может увеличиться на 3%

«В России… с начала 2017 года мы постепенно сокращали добычу, чтобы достичь уровня, соответствующего ограничению (в рамках ОПЕК+ — ред.). А затем мы снова увеличили добычу с июля этого года. И, по нашим оценкам, добыча жидких углеводородов на проектах в России в этом году будет на уровне прошлого года»

«Мы ожидаем рост добычи углеводородов (в 2018 году — ред.) на уровне 3% за счет газового проекта в Узбекистане и высокого уровня добычи углеводородов в России»

"Лукойл" может начать очередную программу обратного выкупа акций (buy back) в 2022 году, если досрочно завершит предыдущую.

Первый вице-президент нефтяной компании Александр Матыцын:

«Если программа будет выполнена раньше, то в 2022 году мы можем начать другую программу»

В четверг «Лукойл» объявил о начале программы обратного выкупа акций на общую сумму до 3 миллиардов долларов на открытом рынке со сроком действия с 3 сентября 2018 года по 30 декабря 2022 года. Программа обратного выкупа объявлена в рамках реализации стратегических инициатив, поддержанных советом директоров в декабре 2017 года.

Приобретение акций в рамках buy back будет осуществляться Lukoil Securities Limited, 100%-ным дочерним обществом «Лукойла», на регулируемых торговых площадках через профессиональных международных

Держу шорт еще завтра посмотрю. При такой отчетности и заявлениях о выкупе вчера и сегодня процентов по 5 должны были вырасти.

Динамика основных финансовых показателей ЛУКОЙЛа (выручка, EBITDA, чистая прибыль) оказалась достаточно ровной. Основным фактором увеличения стал рост рублевой цены на нефть и объемов реализации газа. EBITDA показала рост чуть лучше чем выручка благодаря увеличение доли высокомаржинальных объемов в структуре добычи нефти, а чистая прибыль улучшила рост на фоне неденежные эффекты от курсовых разниц, а также прибыль от продажи доли в АО Архангельскгеолдобыча.Промсвязьбанк

В целом, мы считаем отчетность нейтральной: стремительный рост финансовых показателей относительно предыдущего квартала является нормальным для компании отрасли, которая пережила один из самых благоприятных кварталов в своей истории, при этом результаты отчетности находились в рамках рыночных ожиданий. Дивиденды «ЛУКОЙЛа»! не привязаны к финансовому результату компании, а растут с темпом, минимальная граница которого определена уровнем инфляцией России. Поэтому мы не ожидаем, что высокие результаты приведут к взлету дивидендной доходности акций, и консервативно оцениваем рост дивидендов по итогам года в 9% г/г до 235 руб. на акцию.Сидоров Александр