| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 947,3 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,5% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

5697₽ +0.95%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Хотя пардон, нам же скорректированный нужен для расчета дивидендов! Надо будет еще вычесть уплаченные проценты, погашение обязательств по аренде, приобретение акций при выкупе и разделить на актуальное количество акций, а не как я поделил на средневзвешанное из отчета.

jata, всё вычел и получилось 60. где ошибка не пойму

Лукойл - в октябре решит по дивидендам, предварительно 46 руб/ао

Лукойл - в октябре решит по дивидендам, предварительно 46 руб/ао

вице-президент по финансам Лукойла Павел Жданов:«Решение по размеру дивидендов будет приниматься советом директоров, который запланирован на октябрь месяц»

«Что касается дивидендной политики, в соответствии с ней мы выплачиваем не менее 100% скорректированного свободного денежного потока, привязки к чистой прибыли в нашей дивидендной политике нет с момента ее изменения, поэтому мы планируем ее придерживаться»

расчетные дивиденды за первое полугодие составляют «46 рублей на акцию в соответствии с нашей методологией расчета».

источник

Авто-репост. Читать в блоге >>>- ⚡️🔥#LKOH #дивиденды

СОВЕТ ДИРЕКТОРОВ ЛУКОЙЛА В ОКТЯБРЕ ПРИМЕТ РЕШЕНИЕ ПО ДИВИДЕНДАМ ЗА I ПОЛУГОДИЕ, ИХ РАСЧЕТНЫЙ УРОВЕНЬ СОСТАВЛЯЕТ 46 РУБ НА АКЦИЮ — ТОП-МЕНЕДЖЕР — ПРАЙМ - 🇺🇿#LKOH #узбекистан

«Лукойл» полностью остановил добычу газа на проекте Гиссар в Узбекистане — топ-менеджер — ТАСС Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.

jata, как у вас вышло скорр. FCF 32 млрд руб.? когда по отчёту получается 60 млрд.

Роман Ранний, точно ошибка, FCF 81,026 млрд руб! И дивиденд составит 124,77 руб! Это уже намного веселей!

jata, в вебкасте уже сказали что дивиденды будут 46 рубЛукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.

jata, как у вас вышло скорр. FCF 32 млрд руб.? когда по отчёту получается 60 млрд.

Роман Ранний, точно ошибка, FCF 81,026 млрд руб! И дивиденд составит 124,77 руб! Это уже намного веселей!- ⚡️#LKOH

ЛУКОЙЛ ОЦЕНИВАЕТ ОБЪЕМ СВОИХ СВОБОДНЫХ МОЩНОСТЕЙ В РОССИИ В 230 ТЫС Б/С, МОЖЕТ БЫСТРО ВОССТАНОВИТЬ ДОБЫЧУ В БУДУЩЕМ — ТОП-МЕНЕДЖЕР — ПРАЙМ - ⚡️#LKOH

ЛУКОЙЛ СОХРАНЯЕТ ДИАПАЗОН ИНВЕСТПРОГРАММЫ НА 2020 ГОД В 450-500 МЛРД РУБ — ТОП-МЕНЕДЖЕР — ПРАЙМ - ⚡️🔥#LKOH #дивиденды

ЛУКОЙЛ: ВЕСЬ СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ УЛУЧШЕНИЯ КОНЪЮНКТУРЫ БУДЕТ ОТПРАВЛЯТЬСЯ АКЦИОНЕРАМ - Более низкие дивиденды могут быть негативно восприняты инвесторами Лукойла - Промсвязьбанк

Сегодня финансовую отчетность по МСФО представил ЛУКОЙЛ. Результаты оказались слабее ожиданий рынка, компания показала больший убыток по итогам полугодия. Свободный денежный поток остался в плюсе, но существенно ниже ожиданий из-за увеличения рабочего капитала, что скажется в уменьшении ожидаемых дивидендов.

Снижение финрезультата во 2 кв. 2020 и в целом за 1-е полугодие обусловлено преимущественно слабой ценовой конъюнктурой: цена на нефть просела как в рублях на 50,5% г/г, так и в долларах – на 56% г/г – это только за 2 кв. Объемы реализации нефти на мировом рынке во 2 кв. сократились на 19% г/г, но за полугодие смогли вырасти – на символические 1,6% г/г.

Показатель EBITDA во 2 кв. снизился, что также объясняется негативной динамикой цен на нефть и на нефтепродукты, а также сокращением добычи в рамках следования соглашению ОПЕК+. Маржа EBITDA в итоге потеряла 1% во 2 кв. и 5% за 1-е полугодие. Однако спад показателя был частично компенсирован девальвацией рубля и положительным эффектом от временного лага по экспортной пошлине и НДПИ.

Авто-репост. Читать в блоге >>> - Фокус Покус про Лукойл:

ЛУКОЙЛ: обратный выкуп акций за счет долга окажет минимальное влияние на долговую нагрузку

Вчера ЛУКОЙЛ (BBB/Baa2/BBB+) опубликовал финансовые результаты за 2 кв. 2020 г., которые оказались слабыми с точки зрения денежных потоков, но долговая нагрузка остается близкой к нулю.

Выручка во 2 кв. снизилась на 41% кв./кв. под влиянием цен на нефть (Urals в рублевом выражении упала на 29% кв./кв. до 2,3 тыс. руб./барр.), сокращения консолидированной добычи на 10% кв./кв. до 19,4 млн т, а также снижения объемов перепродаж в результате значительного сокращения закупок нефти (-25% кв./кв. до 11,6 млн т) и нефтепродуктов (-16% кв./кв. до 10,4 млн т). При этом снижение EBITDA составило всего 4% кв./кв. благодаря положительному влиянию лага в расчете экспортной пошлины во 2 кв. 2020 г., а также существенному положительному эффекту от трейдинга (79 млрд руб. против убытка в 32 млрд руб. в 1 кв. 2020 г.). В то же время, второй квартал подряд компания получает чистый убыток (-18,5 млрд руб.) из-за обесценения активов в Узбекистане на сумму 39 млрд руб.

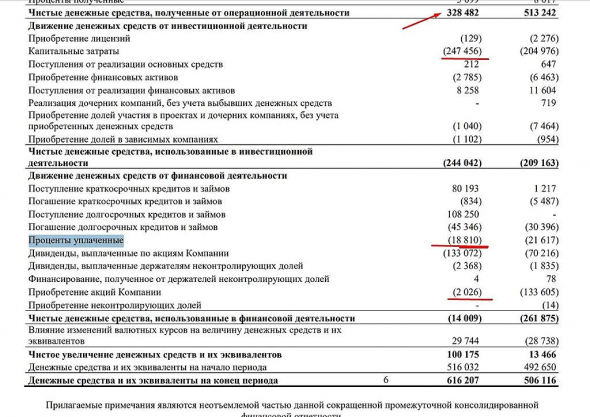

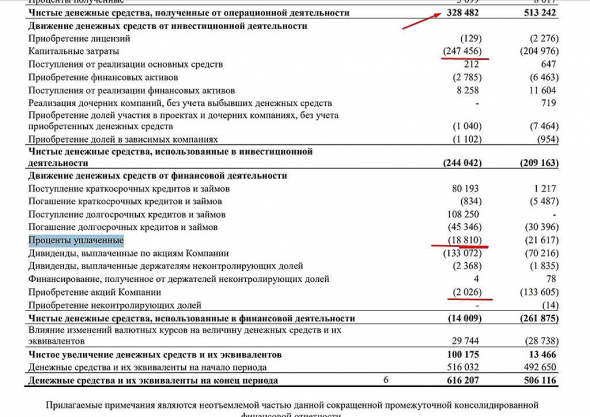

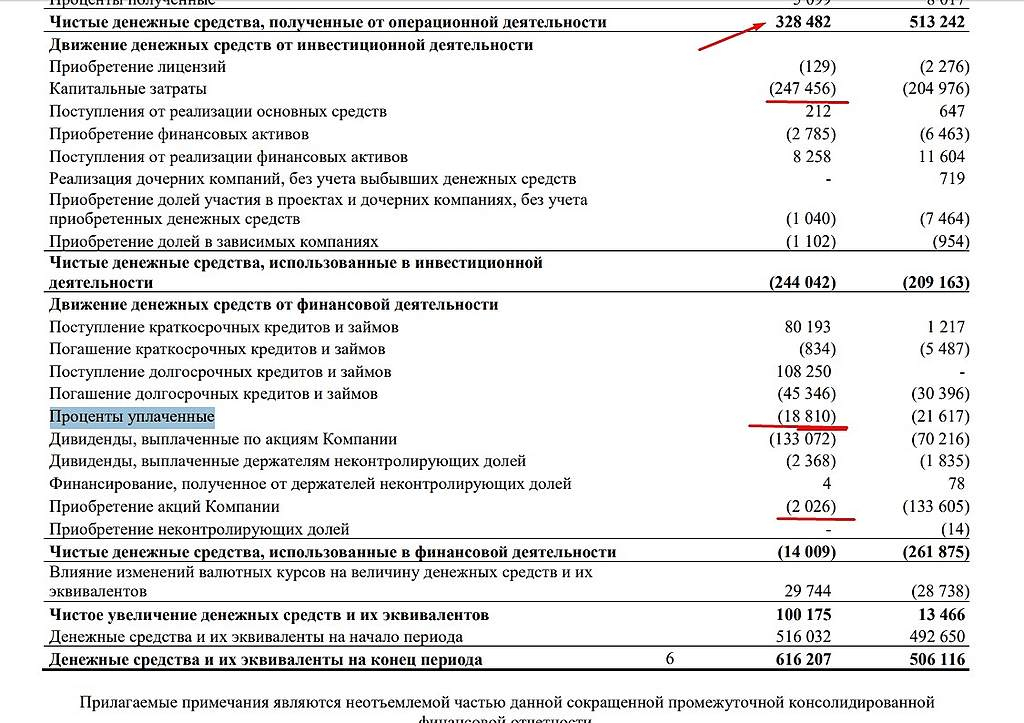

В отличие от многих компаний сектора, свободный денежный поток ЛУКОЙЛа во 2 кв. 2020 г. остался положительным, хотя он сильно сократился — на 50% кв./кв. до 25,5 млрд руб. Операционный денежный поток снизился на 23% кв./кв. до 142,8 млрд руб., в том числе из-за отрицательного эффекта от изменений в оборотном капитале на сумму 12,9 млрд руб. (против +45,5 млрд руб. в 1 кв. 2020 г.). Капитальные затраты уменьшились всего на 10% кв./кв. до 117,3 млрд руб. Тем не менее, заработанных средств ЛУКОЙЛу оказалось достаточно для оплаты процентов (14,1 млрд руб.) и выплаты дивидендов неконтролирующим акционерам (1,2 млрд руб.).

Во 2 кв. 2020 г. компания привлекла заемные средства на сумму более 150 млрд руб., которые на конец квартала практически не были потрачены, что стало причиной существенного увеличения денежных средств на балансе (616,2 млрд руб.). Соответственно, чистый долг изменился незначительно (-7 млрд руб. до 181,4 млрд руб.), однако с учетом падения EBITDA долговая нагрузка ЛУКОЙЛа незначительно выросла и составила 0,2х Чистый долг/EBITDA LTM.

Мы ожидаем, что по итогам 2020 г. долговая нагрузка компании останется примерно на том же уровне, что и сейчас. При этом мы считаем, что финансирование программы выкупа акций за счет привлечения долга не окажет значительного влияния на долговую нагрузку ЛУКОЙЛа ввиду существенного снижения объемов выкупа в 2020-22 г. по сравнению с 2019 г. По нашим оценкам, в ближайшие три года ЛУКОЙЛ будет направлять до 30 млрд руб. в год на эти цели, при том что в 2019 г. компания потратила почти 244 млрд руб. на реализацию данной программы. Напомним, что ранее компания заявила о намерении финансировать оставшиеся объемы выкупа через долг, в то время как 100% свободного денежного потока (после выплаты процентов и лизинговых платежей) будут распределяться акционерам в виде дивидендов.

Размещенные в марте (в разгар распродажи) евробонды LUKOIL 30 котируются на 7 п.п. выше номинала с YTM 3,05%. С момента нашей рекомендации (см. комментарий от 4 июня) на покупку этих бумаг их доходность снизилась на 12 б.п., а премия к кривой РФ (Russia 29) сократилась на 16 б.п. до 66 б.п. По нашему мнению, выпуск LUKOIL 30 выглядит все еще недооцененным в сравнении с GAZPRU 30 (YTM 3,01%), премии бумаг ЛУКОЙЛа к Газпрому быть не должно (ЛУКОЙЛ имеет более низкую долговую нагрузку, которая, скорее всего, не вырастет в среднесрочной перспективе).

За исключением таких точечных моментов в целом в текущих условиях среднесрочные суверенные бонды РФ мы, по-прежнему, считаем лучшим выбором в российском сегменте (эти бумаги принесут большую текущую доходность на горизонте 12М при умеренных рисках).

- Дивиденды Лукойла за первое полугодие оцениваются в 46 рублей на акцию - Атон

Лукойл: чистый убыток из-за обесценения, FCF предполагает дивидендную доходность за 1П20 около 1%

Выручка (986 млрд руб.; -41% кв/кв) оказалась на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза из-за снижения объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падения средних цен реализации. Показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%) за счет роста на 95% кв/кв до 78.7 млрд руб в сегменте Переработка, торговля и сбыт из-за восстановления уценки товарных запасов ( в сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб.). ЛУКОЙЛ во 2К20 получил чистый убыток, что объясняется обесценением в размере 39 млрд руб. FCF обвалился на 54% кв/кв на фоне снижения OCF на 23%, но остался положительным на уровне 26 млрд руб., чему отчасти способствовало сокращение капзатрат на 10% кв/кв. Исходя из скорректированного FCF, мы оцениваем дивиденды ЛУКОЙЛа за 1П20 в 46 руб. на акцию, что соответствует дивидендной доходности 0.9%.

EBITDA и скорректированная на обесценения чистая прибыль за 2К20 соответствуют прогнозам АТОНа, и мы ожидаем улучшения показателей во 2П20 (EBITDA за 1П20 составила 38% от прогнозируемого нами годового показателя за 2020). ЛУКОЙЛ торгуется с мультипликатором EV/EBITDA 5.2x, с дисконтом в 24% относительно аналогов в отрасли.

Атон

Телеконференция: сегодня, 28 августа, в 15:00 по Москве / 13:00 по Лондону / 8:00 по Нью-Йорку. Номера для подключения: +7 495 249 9843 (Россия); +44 (0) 20 3003 2666 (Великобритания).

Авто-репост. Читать в блоге >>> ЛУКОЙЛ 1 пол 2020

В целом все ожидаемо, динамика выручки и EBITDA в 1 пол 2020 практически полностью совпадает с показателями Роснефти (выручка – 33,3% vs -33,4% у Роснефти, EBITDA – 53,3% vs 54,9%). У Газпромнефти выручка упала всего на 24,8%, а EBITDA – 55,4%.

Дивидендная политика Лукойла более прогрессивная, поэтому обращать внимание на чистый убыток за 1 пол нет смысла, тем более что он обусловлен обесценением активов. Если цены на нефть восстановятся, то резерв можно восстановить обратно, получится уже прочий доход.

Резкий рост транспортных расходов за рубежом связан с девальвацией рубля и ростом ставок на фрахт. Остальные расходы, в целом, были под контролем.

Более интересна динамика FCF за 1 полугодие упал на 73% г/г до 81 млрд. Важно отметить, что Лукойл нарастил CAPEX на 20,7% г/г до 247 млрд, что отрицательно воздействовало на FCF (CAPEX Роснефти упал на 15,8%, у Газпромнефти вырос на 23,7%). 84% капитальных затрат идут в разведку и добычу, остальное в переработку.

Стоит отметить, что 2 кв нетто-цена на нефть благодаря временному лагу по пошлине и НДПИ была выше на 5,4%, чем в 1 кв – 17,31 долл. По 1 пол средняя нетто-цена равна 17,13 долл (-29,5% г/г). Ставки НДПИ и экспортной пошлины упали в 2 раза, поэтому государство смягчило общее падение цен, которое составило 40,8%.

В 1 пол добыча углеводородов упала на 6,6% г/г, а переработка нефти на НПЗ – на 9,1% г/г. Экспорт сырой нефти сократился на 6,2% г/г, но в результате снижения спроса на внутреннем рынке на 4,2% вырос экспорт нефтепродуктов.

Продажи на внутреннем рынке занимают всего 17% в выручке Лукойла. Снижение цен и объемов реализации в РФ было менее сильным (цены на нефтепродукты в рознице даже выросли г/г), чем на экспортных рынках, но на общую картину это никак не повлияло.

Дилетант, а вы случайно не в курсе как у аналитиков получился скорр. FCF 32 млрд руб.?Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.

jata, как у вас вышло скорр. FCF 32 млрд руб.? когда по отчёту получается 60 млрд.

- 2 jata

У Лукойла опыт на море — не первый год.

lukoil.ru/Business/Upstream/KeyProjects/Filanovskyfield

Наш холдинг поставлял оборудование на центральную технологическую платформу месторождения им. В. Филановского и на платформы Ракушечного месторождения и месторождения им. Ю. Корчагина - ЛУКОЙЛ 1 пол 2020

В целом все ожидаемо, динамика выручки и EBITDA в 1 пол 2020 практически полностью совпадает с показателями Роснефти (выручка – 33,3% vs -33,4% у Роснефти, EBITDA – 53,3% vs 54,9%). У Газпромнефти выручка упала всего на 24,8%, а EBITDA – 55,4%.

Дивидендная политика Лукойла более прогрессивная, поэтому обращать внимание на чистый убыток за 1 пол нет смысла, тем более что он обусловлен обесценением активов. Если цены на нефть восстановятся, то резерв можно восстановить обратно, получится уже прочий доход.

Резкий рост транспортных расходов за рубежом связан с девальвацией рубля и ростом ставок на фрахт. Остальные расходы, в целом, были под контролем.

Более интересна динамика FCF за 1 полугодие упал на 73% г/г до 81 млрд. Важно отметить, что Лукойл нарастил CAPEX на 20,7% г/г до 247 млрд, что отрицательно воздействовало на FCF (CAPEX Роснефти упал на 15,8%, у Газпромнефти вырос на 23,7%). 84% капитальных затрат идут в разведку и добычу, остальное в переработку.

Стоит отметить, что 2 кв нетто-цена на нефть благодаря временному лагу по пошлине и НДПИ была выше на 5,4%, чем в 1 кв – 17,31 долл. По 1 пол средняя нетто-цена равна 17,13 долл (-29,5% г/г). Ставки НДПИ и экспортной пошлины упали в 2 раза, поэтому государство смягчило общее падение цен, которое составило 40,8%.

В 1 пол добыча углеводородов упала на 6,6% г/г, а переработка нефти на НПЗ – на 9,1% г/г. Экспорт сырой нефти сократился на 6,2% г/г, но в результате снижения спроса на внутреннем рынке на 4,2% вырос экспорт нефтепродуктов.

Продажи на внутреннем рынке занимают всего 17% в выручке Лукойла. Снижение цен и объемов реализации в РФ было менее сильным (цены на нефтепродукты в рознице даже выросли г/г), чем на экспортных рынках, но на общую картину это никак не повлияло. - Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море. - Ожидается улучшение финпоказателей Лукойла во втором полугодии - Атон

Операционные результаты. Объем добычи углеводородов без учета проекта Западная Курна-2 сократился на 14.9% кв/кв до 1 982 тыс. барр./сут, что обусловлено условиями соглашения ОПЕК+ и снижением поставок газа в Китай из-за падения спроса на фоне эпидемии коронавируса. Добыча нефти упала на 12% кв/кв до 1 509 тыс. барр./сут. По данным «ЛУКОЙЛа», компания нарастила уровень добычи на 20 тыс. барр./сут в июле и на 60 тыс. барр./сут в августе.

Выручка за 2К20 ниже оценок, EBITDA и скорректированная ЧП в рамках прогнозов. Выручка составила 986 млрд руб. (-41% кв/кв, на 12% ниже оценки АТОНа и на 6% ниже консенсус-прогноза), что обусловлено снижением объемов реализации (-22% по нефти, -13% по нефтепродуктам, -25% по газу) и падением средних цен реализации (-38% кв/кв за пределами Таможенного Союза). В то же время показатель EBITDA (144 млрд руб., -4% кв/кв) несколько превысил оценку АТОНа (+2%) и консенсус-прогноз (+4%). В сегменте Разведка и добыча EBITDA снизилась на 34% кв/кв до 72.3 млрд руб., а в сегменте Переработка, торговля и сбыт – выросла на 95% кв/кв до 78.7 млрд руб. за счет EBITDA в зарубежных сегментах в связи с восстановлением уценки товарных запасов (напомним, что в 1К20 компания отразила 92 млрд руб. как уценку запасов, из которых 58 млрд руб. были компенсированы прибылью от хеджирования. По итогам 1П20 вследствие восстановления уценки во 2К эффект от уценки составил 5 млрд руб.) Рентабельность EBITDA составила 15% (против 9% в 1К20). Чистый убыток в размере 18.7 млрд руб. обусловлен убытком от обесценения активов в размере 39 млрд руб. и, если скорректировать на это, соответствует оценкам АТОНа.

Авто-репост. Читать в блоге >>> - 🔍Краткий разбор отчета Лукойла #pravdaразборкомпании

Компания сегодня отчиталась за 2 кв. 2020 г. по МСФО

— Выручка 986,4 млрд руб. (-53,6% г/г)

— Операционная прибыль 43,7 млрд руб. (-80,7% г/г)

— Чистая убыток -18,7 млрд руб. (-110,3% г/г)

— FCF 25,5 млрд (-84% г/г)

Лукойл ожидаемо отчитался о слабых финансовых результатах, все показатели за II кв. 2020 г. значительно упали по отношению к аналогичному периоду прошлого года. Основная причина – падение цен на нефть и нефтепродукты, а также сокращение продаж. Подробнее мы писали об этом в большом обзоре: vk.com/@pravdainvest-ideya-17-short-lukoila

Все ведущие аналитики ожидали получения чистой прибыли компании, все кроме нас. Лукойл получил чистый убыток за счёт обесценивания активов в Узбекистане на 36 млрд руб., но даже если скорректировать на обесценивание, то чистая прибыль составила бы всего 17,3 млрд руб. против 181,2 млрд руб. годом ранее – это в 10,5 раз меньше и существенно ниже ожиданий рынка.

Несмотря на неблагоприятную конъюнктуру рынка и слабые финансовые результаты, Лукойлу удалось получить положительный свободный денежный поток за I полугодие в размере 81 млрд руб. против 308 млрд руб. в прошлом году, что в свою очередь позволяет компании выплатить дивиденды в размере около 45 руб. Текущая дивидендная доходность составляет 0,86%.

Учитывая вторую волну коронавируса, мы не ждём быстрого восстановления спроса на нефть и нефтепродукты, поэтому несмотря на девальвацию рубля, мы сохраняем короткую позицию.

🗣Какие у вас ожидания по акциям? #LKOH

@PravdaInvest  Лукойл: крупный убыток, но положительный свободный денежный поток

Лукойл: крупный убыток, но положительный свободный денежный поток

▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽60 млрд. В таком случае дивиденд на акцию составит около ₽84, ДД=1,6%.

Авто-репост. Читать в блоге >>>- [ Фотография ]

«Лукойл» по просьбе Ирака в июне снизил добычу на «Западной Курне 2» еще на 50 тыс б/с

«По просьбе правительства Ирака с 1 мая 2020 года добыча на месторождении была снижена на 70 тысяч баррелей в сутки согласно новому соглашению между странами ОПЕК+, в середине июня дополнительно сокращена на 50 тысяч баррелей в сутки», — говорится в материалах.

Новые договоренности ОПЕК+ стартовали с мая с сокращения добычи нефти на 9,7 миллиона баррелей в сутки на три месяца. С августа альянс продолжает снижать добычу, но уже в меньшем объеме — на 7,7 миллиона баррелей в сутки на период до конца года, а далее — на 5,8 миллиона до конца апреля 2022 года. Базой отсчета взят октябрь 2018 года, но для России и Саудовской Аравии — показатель в 11 миллионов баррелей в сутки, от которых по аналогии идет снижение на 23%, 18% и 14% соответственно.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7B6328A13B-81E2-4120-9B50-D03AB6B6E088%7D) #LKOH #T

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: