Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

[ Фотография ]

«Лукойл» по просьбе Ирака в июне снизил добычу на «Западной Курне 2» еще на 50 тыс б/с

«По просьбе правительства Ирака с 1 мая 2020 года добыча на месторождении была снижена на 70 тысяч баррелей в сутки согласно новому соглашению между странами ОПЕК+, в середине июня дополнительно сокращена на 50 тысяч баррелей в сутки», — говорится в материалах.

Новые договоренности ОПЕК+ стартовали с мая с сокращения добычи нефти на 9,7 миллиона баррелей в сутки на три месяца. С августа альянс продолжает снижать добычу, но уже в меньшем объеме — на 7,7 миллиона баррелей в сутки на период до конца года, а далее — на 5,8 миллиона до конца апреля 2022 года. Базой отсчета взят октябрь 2018 года, но для России и Саудовской Аравии — показатель в 11 миллионов баррелей в сутки, от которых по аналогии идет снижение на 23%, 18% и 14% соответственно.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7B6328A13B-81E2-4120-9B50-D03AB6B6E088%7D) #LKOH #T

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 133,7 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,4 |

| P/S | 0,6 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 12,8% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лукойл акции

7409.5₽ -2.08%

-

Шутки шутками, похоже нерезы реально испугались ситуации с Навальным и возможных санкций.

Deacon, Навальный чисто кремлёвский проект типа Жирика — называется Системная оппозиция. он же дурак и клоун который в жизни ничем не управлял. Типа тёлки которую Сорос и Ко против Батьки выдвигает — тоже после школы устроилась переводчиком в соросовский фонд где и проработала до настоящего времени. Её познаний в экономике не хватит даже налоговую декларацию заполнить. Абсолютно управляемые фигуры. Неужели это не очевидно ?

ms1970.livejournal.com/59887.html — Чей проект Навальный — статейке уже почти 10 лет, но лохи до сих пор ведутся, у нас страна сказочных д… в

Максим, для нас важно то, что это может послужить поводом для усиления антироссийской риторики, оказать давление на отечественный рынок. И не важно, отравили Навального любители шпилей или он просто упоролся антидепрессантами.

Deacon, а могли и западные хозяева сделать «сакральной жертвой». Все равно он не для чего другого уже не годился. У Запада развалить РФ есть только один шанс — через развал силовых структур, но там бдят строго — вон генералов ротируют пачками. Все остальное без вариантов.

Пилат, силовые структуры опять облажались.😢вот версия Коха,

Понятно… Значит задача все-таки была убить, не напугать...

Летчики, экстренной посадкой в Омске сломали конторским всю схему. Дальше началась импровизация и (как всегда) фээсбэшники жидко обосрались.

Кинулись сообщать о минировании аэропорта — а летчики все равно сели и скорая помощь — все равно приехала. (Недожали, криворукие!)

Пока оперативники добежали до больницы, врачи успели Навальному первую порцию атропина вколоть. Потом конечно — ни-ни. Но эта порция похоже спасла ему жизнь. (Опять не успели, лодыри!)

Потом начался скандал, главы государств начали звонить… Пришлось Навального отдавать…

А легенды на случай провала — не придумали, настолько были уверены, что все будет шито-крыто. (Опять как обычно: тупые дармоеды!)

Теперь Песков вынужден выкручиваться и придумывать оправдания одно нелепее другого.

И МИД как обычно, обидку дал и сделал честное лицо...

А что теперь? Теперь вся госмашина, от МИДа до последней газетёнки будет выгораживать этих ублюдков, которые в очередной раз обкакались.

Так же как с Литвиненко, так же как со Скрипалем, так же как с Хангошвили...

«… Ибо нет ничего тайного, что не сделалось бы явным, ни сокровенного, что не сделалось бы известным и не обнаружилось бы...» (Евангелие от Луки 8:17) Лукойл – рсбу 6 мес 2020г/ мсфо 6 мес 2020г

Лукойл – рсбу 6 мес 2020г/ мсфо 6 мес 2020г

Лукойл – рсбу/ мсфо

692 865 762 акций

http://www.lukoil.ru/InvestorAndShareholderCenter/Securities/sharecapital

Капитализация на 27.08.2020г: 3,597.36 трлн руб

Общий долг на 31.12.2017г: 741,606 млрд руб/ мсфо 1,735.82 трлн руб

Общий долг на 31.12.2018г: 1,175.00 трлн руб/ мсфо 1,658.86 трлн руб

Общий долг на 31.12.2019г: 1,253.01 трлн руб/ мсфо 1,973.60 трлн руб

Общий долг на 31.03.2020г: 1,026.79 трлн руб/ мсфо 1,760.20 трлн руб

Общий долг на 30.06.2020г: 1,279.93 трлн руб/ мсфо 2,040.04 трлн руб

Выручка 2017г: 223,420 млрд руб/ мсфо 5,936.71 трлн руб

Выручка 6 мес 2018г: 96,366 млрд руб/ мсфо 3,686.79 трлн руб

Выручка 2018г: 264,355 млрд руб/ мсфо 8,035.89 трлн руб

Выручка 6 мес 2019г: 218,419 млрд руб/ мсфо 3,976.49 трлн руб

Выручка 2019г: 444,471 млрд руб/ мсфо 7,821.25 трлн руб

Выручка 1 кв 2020г: 61,096 млрд руб/ мсфо 1,665.99 трлн руб

Выручка 6 мес 2020г: 173,880 млрд руб/ мсфо 2,652.41 трлн руб

Убыток от курсовых разниц – мсфо 6 мес 2017г: 15,708 млрд руб

Авто-репост. Читать в блоге >>>- #Дивиденды #LKOH

⚡️СКОРРЕКТИРОВАННЫЙ FCF ЛУКОЙЛА В I ПОЛ. В 32 МЛРД РУБ. УКАЗЫВАЕТ НА ДИВИДЕНДЫ В 46 РУБ./А — ОТЧЕТ - MMI пишет:

[ Фотография ]

ЛУКОЙЛ: ВЕРОЯТНО СНИЖЕНИЕ ДИВИДЕНДОВ ИЗ-ЗА ПАДЕНИЯ FCF В ПЕРВОМ ПОЛУГОДИИ

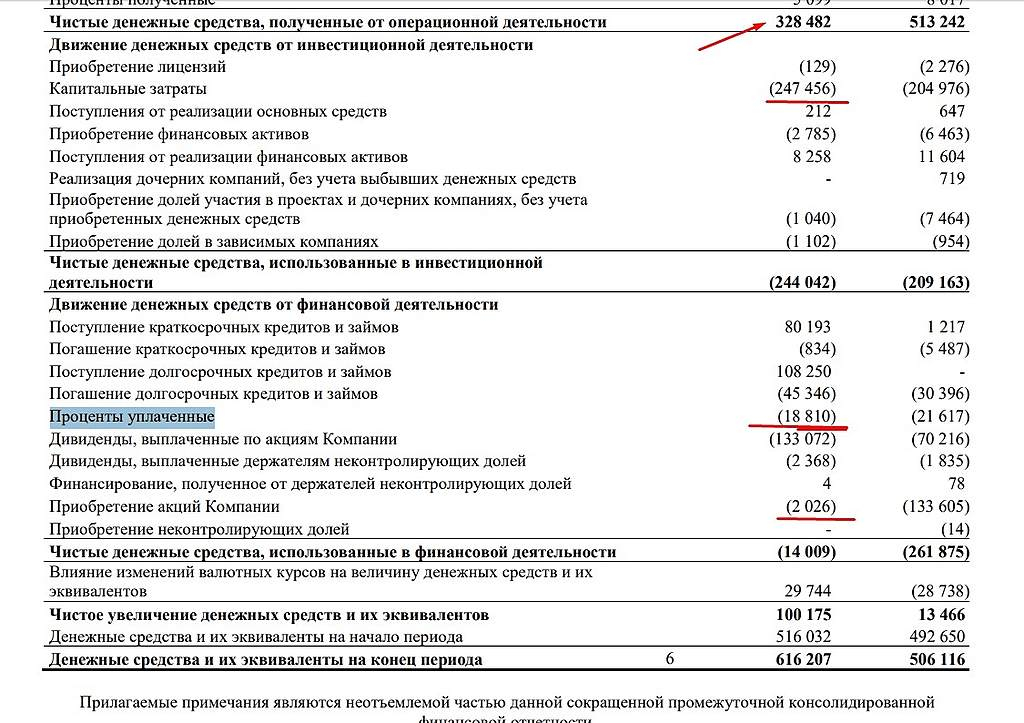

Компания представила отчетность по МСФО за 1П2020 (https://lukoil.ru/FileSystem/9/495070.pdf), зафиксировав из-за неблагоприятной рыночной конъюнктуры чистый убыток в 64.2 млрд рублей vs 331.6 млрд. прибыли годом ранее. EBITDA: 295 млрд руб. vs 630.2 млрд годом ранее (падение в 2.1 раза!). Помимо снижения EBITDA, на величину чистого убытка за 1П2020 повлиял неденежный убыток по курсовым разницам в связи с девальвацией рубля, а также убыток от обесценения активов.

Что касается дивидендов, то до октября 2019 года действовала старая политика. По ней выплачивалось не менее 25% чистой прибыли, но теперь направляется не менее 100% скорректированного FCF, выплачивается 2 раза в год.

По итогам 1П2020 FCF составил 81 млрд руб. vs 308.3 млрд годом ранее (-73.7% гг).

Ранее: Газпромнефть отчетность 2П2020 (https://t.me/russianmacro/8371)  Лукойл - во 2 кв признал убыток 39 млрд руб от обесценения активов за рубежом

Лукойл - во 2 кв признал убыток 39 млрд руб от обесценения активов за рубежомВо втором квартале 2020 года группа признала убыток от обесценения активов сегмента разведки и добычи за рубежом в сумме 39 миллиардов рублей. Из них 36 миллиардов рублей относятся к газовым проектам в Республике Узбекистан и определены на основании пересмотренной бизнес-модели, в которой учтены консервативные подходы к оценке структуры поставок газа и ценообразования

Лукойл с февраля по август 2020 года сократил добычу газа в Узбекистане примерно до 20% проектной мощности из-за снижения спроса Китая на узбекский газ. Это оказало влияние на общий объем добычи углеводородов компании в первом полугодии.

источник

Авто-репост. Читать в блоге >>>

В консенсус-прогноз заложена выручка на уровне 1,06 трлн руб. (при 1,6 трлн за январь-март), EBITDA в размере 139 млрд руб., прибыль на отметке 22 млрд руб.

Лукойл — убыток МСФО за 1 пг составил 64,7 млрд руб

- ⚡️🛢🇷🇺#LKOH #отчетности #нефть #ОПЕК #россия

ЛУКОЙЛ В ИЮЛЕ УВЕЛИЧИЛ ДОБЫЧУ НЕФТИ НА 20 ТЫС БАРРЕЛЕЙ В СУТКИ, В АВГУСТЕ ЕЩЕ ПРИМЕРНО НА 60 ТЫС ПОСЛЕ СОКРАЩЕНИЯ В РАМКАХ ОПЕК+ НА 310 ТЫС — КОМПАНИЯ — ПРАЙМ - Лукойл - убыток МСФО за 1 пг составил 64,7 млрд руб против прибыли годом ранее

Во втором квартале 2020 года выручка от реализации составила 986,4 млрд руб., что на 40,8% меньше выручки за первый квартал 2020 года.

Выручка за 6 месяцев 2020 года составила 2 652,4 млрд руб., снизившись на 33,3% по сравнению с аналогичным периодом 2019 года.

Показатель EBITDA во втором квартале 2020 года снизился всего на 4,3% по сравнению с первым кварталом 2020 года, до 144,5 млрд руб., что связано с ростом показателя EBITDA сегмента «Переработка, торговля и сбыт», который почти полностью компенсировал снижение показателя EBITDA сегмента «Разведка и добыча».

Во втором квартале 2020 года Компания показала чистый убыток, относящийся к акционерам, составивший 18,7 млрд руб.

В результате чистый убыток за 6 месяцев 2020 года составил 64,7 млрд руб. по сравнению с чистой прибылью 330,5 млрд руб. за аналогичный период 2019 года.

Во втором квартале 2020 года капитальные затраты составили 117,2 млрд руб., снизившись на 10,0% по сравнению с первым кварталом 2020 года в результате мер по оптимизации затрат.

Авто-репост. Читать в блоге >>>  Лукойл не стоит сбрасывать со счетов - Фридом Финанс

Лукойл не стоит сбрасывать со счетов - Фридом Финанс

Сегодня «ЛУКОЙЛ» (+1,16%) отчитается за второй квартал.

В консенсус-прогноз заложена выручка на уровне 1,06 трлн руб. (при 1,6 трлн за январь-март), EBITDA в размере 139 млрд руб., прибыль на отметке 22 млрд руб.

«ЛУКОЙЛ» не стоит сбрасывать со счетов. С апреля его котировки движутся в боковике, но это связано со слабой динамикой цены на нефть и сокращением продаж. В четвертом квартале совокупный спрос может увеличиться в пределах 3 млн баррелей в сутки. Драйвером роста станет повышение объемов поставок, в том числе по зарубежным проектам, после смягчения ограничений по соглашению ОПЕК+, а также еще не отыгранное удорожание нефти. Выручка по итогам года ожидается на уровне 5,11 млрд руб., EBITDA — в размере 740 млрд, прибыль — в объеме 190 млрд руб. По Р/Е на этот год компания оценена в 7,8, по Р/В — в 0,9. Это также обеспечивает ее фундаментальным драйвером роста. Долговых проблем и острой необходимости в сокращении капзатрат «ЛУКОЙЛ» не испытывает. Операционные затраты на добычу предельно низки. Дивиденды сократятся ввиду ухудшения финансовых показателей, но из-за недооцененности это не является негативом. Консенсус-прогноз по акции «ЛУКОЙЛа» предполагает цель на уровне 6800 руб.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

- EBITDA Лукойла упадет на 6% - Атон

Лукойл 27 августа должен опубликовать финансовые результаты за 2 квартал 2020 года.

Мы ожидаем, что выручка снизится до 1123 млрд руб. (-33% кв/кв), отражая резкое падение цен на нефть (Urals подешевела на 29% кв/кв ) и сокращение добычи нефти компанией в России на 12% кв/кв.

Атон

EBITDA, согласно прогнозу, упадет на 6% кв/кв до 142 млрд руб., а рентабельность EBITDA, как ожидается, восстановится до 13% (с 9% в 1К20), что объясняется тем, что в 1К20 на результаты оказало давление разовое отчисление в резервы в связи с переоценкой запасов. Чистая прибыль будет положительной и составит, по нашим оценкам, 20 млрд руб., отражая прибыль от курсовых разниц.

Авто-репост. Читать в блоге >>> - Мировая экономика восстанавливается, вероятность прогресса в борьбе с COVID-19 растет - Атон

Впечатляющее ралли на мировых рынках получилось слишком уж безупречным в контексте непростой экономической ситуации. Такое впечатление, что текущие оценки стоимости акций отражают самые радужные и оптимистичные сценарии развития мировой экономики, не учитывая при этом риски инфляции, возможность сворачивания мер экономического стимулирования, выборы в США и другие потенциальные проблемы. С возвращением индексов к максимумам мы отмечаем риски усиления волатильности на рынках, что, в свою очередь, отразится на российских акциях.

В то же время мы не видим фундаментальных причин для разворота повышательного долгосрочного тренда в акциях, поскольку мировая экономика в любом случае восстанавливается, вероятность прогресса в борьбе с COVID-19 растет, а процентные ставки сохраняются на низком уровне. Коррекции в акциях возможны, но вряд ли будут глубокими и станут благоприятными моментами для входа в бумаги.

Атон

Акции сырьевых компаний могут опередить динамику отечественного рынка в процессе восстановления мировой экономики. С начала года нефтегазовый сектор упал сильнее всех, но во 2П20-2021 должно продолжиться постепенное восстановление цен на нефть и газ (при условии отсутствии новых масштабных карантинных мер против вируса), что будет тянуть вверх всю отрасль. В этом случае хорошие перспективы у «ЛУКОЙЛа», Роснефти", «Газпрома», «НОВАТЭКа» – трудно выбрать явного фаворита. В горно-металлургическом секторе мы предпочитаем «Северсталь» и «Норникель» с учетом роста цен на сталь, железную руду, платину, палладий и медь, что поддерживает доходы и дивиденды этих компаний. Мы также сохраняем оптимизм по динамике цен на золото, рассматривая любую коррекцию как возможность для покупки акций золотодобывающих компаний, например, «Полюса». В нашем фокус-листе также Mail.Ru Group с учетом сильных результатов за 1П20 по МСФО и отставания в росте от «Яндекса». «РусГидро» с начала года отставала от динамики рынка, однако мы прогнозируем хорошие результаты за 1П20 по МСФО, что вкупе с увеличением дивидендов должно вернуть интерес инвесторов к бумаге.

Авто-репост. Читать в блоге >>> ИНТЕРФАКС — НК «ЛУКОЙЛ» (MOEX: LKOH) предупреждает о новом виде мошенничества в сети интернет с упоминанием руководства компании, а также с использованием ее фирменного стиля и логотипа.

«Так, в социальных сетях Facebook и Instagram появился ролик, в котором приводится не соответствующая действительности информация о создании „ЛУКОЙЛом“ специального инвестиционного фонда (платформы) с привлечением личных средств граждан. Видео содержит необоснованно используемые фрагменты реального телеинтервью президента ПАО „ЛУКОЙЛ“ Вагита Алекперова, а также корпоративных роликов компании», — говорится в сообщении пресс-службы НК.

«Компания не создавала каких-либо инвестплатформ для физических лиц и призывает воздерживаться от предложений об инвестировании в непроверенные фонды», — подчеркивает «ЛУКОЙЛ».

Странно, что используют образ луки, а не газ-мяса, о котором слышали даже в самой дремучей глубинке без телефона и телеграфа, и который в народе прочно ассоциируется с непристойно богатой жизнью.- ИНТЕРФАКС — НК «ЛУКОЙЛ» (MOEX: LKOH) предупреждает о новом виде мошенничества в сети интернет с упоминанием руководства компании, а также с использованием ее фирменного стиля и логотипа.

«Так, в социальных сетях Facebook и Instagram появился ролик, в котором приводится не соответствующая действительности информация о создании „ЛУКОЙЛом“ специального инвестиционного фонда (платформы) с привлечением личных средств граждан. Видео содержит необоснованно используемые фрагменты реального телеинтервью президента ПАО „ЛУКОЙЛ“ Вагита Алекперова, а также корпоративных роликов компании», — говорится в сообщении пресс-службы НК.

«Компания не создавала каких-либо инвестплатформ для физических лиц и призывает воздерживаться от предложений об инвестировании в непроверенные фонды», — подчеркивает «ЛУКОЙЛ». - Лукойл отчитается 27 августа и проведет телеконференцию 28 августа - Атон

Лукойл 27 августа должен опубликовать финансовые результаты за 2К20.

Мы ожидаем, что выручка снизится до 1 123 млрд руб. (-33% кв/кв), отражая резкое падение цен на нефть (Urals подешевела на 29% кв/кв ) и сокращение добычи нефти компанией в России на 12% кв/кв. EBITDA, согласно прогнозу, упадет на 6% кв/кв до 142 млрд руб., а рентабельность EBITDA, как ожидается, восстановится до 13% (с 9% в 1К20), что объясняется тем, что в 1К20 на результаты оказало давление разовое отчисление в резервы в связи с переоценкой запасов. Чистая прибыль будет положительной и составит, по нашим оценкам, 20 млрд руб., отражая прибыль от курсовых разниц.

Атон

Телеконференция: 28 августа 2020 (пятница), 15:00 по Москве (13:00 по Лондону). Для получения информации по подключению, зарегистрируйтесь на веб-сайте ЛУКОЙЛа.

Авто-репост. Читать в блоге >>> - С/П Stats разбирает Лукойл:

#Разбор #Лукойл #ММВБ

По многочисленным просьбам, сегодня разберём (https://zen.yandex.ru/media/id/5eadb0281459ef62a0e74121/lukoil--idealnaia-kompaniia-s-nulevym-dolgom-5f3e765b9891307d8e7225b5) одну из крупнейших вертикально интегрированных нефтегазовых компаний в мире

ПАО «Нефтяная компания «Лукойл» является лидирующим участником рынков нефти и нефтепродуктов как в России, так и за рубежом.

Основными видами деятельности ПАО «Лукойл» и его дочерних компаний являются разведка, добыча, переработка и реализация нефти и нефтепродуктов.

📍 СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

• 91,1% акций приходится на долю прочих акционеров.

• 3,1% — составляет доля Алекперова Вагита Юсуфовича, который является президентом ПАО «Лукойл» с 1993 г.

• 3% — принадлежат кипрской компании LUKOIL SECURITIES Ltd, которая контролируется Банком Кипра через Odella Resources Limited.

• 1,5% — приходятся на долю вице-президента компании Федуна Леонида Арнольдовича.

📍 ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

• Добыча нефти в 2019 г. увеличилась на 0,4% до 87,5 млн. т

• Добыча газа в 2019 г. выросла на 4,5% и составила 35 млрд. куб. м

• В общей структуре выручки наибольший удельный вес приходится на выручку от реализации за рубежом (85,7%), данный показатель по итогам 2019 г. снизился на 2,1% и составил 6 725,9 млрд. руб.

• Чистая прибыль в 2019 г. увеличилась на 3,4% и составила 640,2 млрд. руб., по сравнению с 2018 г., что обусловлено ростом операционных показателей и сокращением затрат, несмотря на снижение цен на углеводороды.

• Чистый долг в 2019 г. снизился на 12,3% до 37,2 млрд. руб. за счет роста денежных средств и их эквивалентов.

📍ЭФФЕКТ 2020 ГОДА

На работу Группы в первой половине 2020 г. оказали негативное влияние сразу несколько взаимосвязанных факторов:

• снижение спроса и цен на углеводороды из-за пандемии коронавируса

• девальвация российского рубля

• соглашение ОПЕК+ о сокращении объема добычи нефти.

В связи с соглашением ОПЕК+ с 1 мая 2020 г. «Лукойл» сократил добычу нефти в России примерно на 19%.

Все эти негативные факторы оказали неблагоприятное воздействие на операционные и финансовые результаты Группы, как в I кв., так и во II кв. 2020 г.

По итогам I полугодия 2020 г. производство нефтепродуктов на собственных НПЗ Группы «Лукойл» снизилось на 8,7%.

Добыча газа по итогам I полугодия 2020 г. сократилась на 15%.

📍 ДИВИДЕНДЫ

«Лукойл» — одна из немногих компаний, которая на протяжении более 20 лет не только исправно выплачивает дивиденды, но и наращивает их размер на 1 акцию. Менеджмент компании не раз заявлял о том, что ставит приоритетной задачей выплату дивидендов акционерам Группы.

Благодаря стабильному росту свободного денежного потока дивиденды на 1 акцию «Лукойла» каждый год растут. По итогам 2019 г. этот рост составит более чем в 2 раза.

👎🏻 «ПРОТИВ» покупки

• Волатильность курса валют. «Лукойл» очень зависим от курсовых разниц, особенно отношению российского рубля к доллару США

• Волатильность цен на углеводороды.

• Соглашение ОПЕК+, которое подразумевает сокращение добычи нефти

• Законодательные и внутриполитические риски.

👍🏻 «ЗА» покупку акций:

• Очень низкий уровень долговой нагрузки.

• Компания имеет самый большой из отечественных компаний свободный денежный поток

• Стабильные дивидендные выплаты, которые с каждым годом только растут.

• Высокая финансовая устойчивость

ИТОГ

Во главе «Лукойла» стоит собственник, который эффективно управляет компанией и заинтересован в выплате дивидендов для акционеров.

Однако с другой стороны, компания очень зависима, как от внешнеполитических и экономических обстоятельств, так и от внутренних перипетий. Низкие цены на углеводороды, обвалившийся спрос на продукцию из-за коронавируса и сокращение добычи из-за соглашения ОПЕК+ уже привели к слабым финансовым результатам и за 6 мес. этого года.

Ценные бумаги компании «Лукойл» можно назвать фундаментальными, которые стоит иметь в своём портфеле наряду с такими гигантами, как «Сбербанк» или «Газпром», однако стоит делать поправку на волатильность цен на ресурсы и риски от курсовых разниц.

❗️ПОЛНЫЙ РАЗБОР КОМПАНИИ

>>>ПО ССЫЛКЕ (https://zen.yandex.ru/media/id/5eadb0281459ef62a0e74121/lukoil--idealnaia-kompaniia-s-nulevym-dolgom-5f3e765b9891307d8e7225b5) <<<  На предприятии Лукойл при демонтаже участка трубы вытекло 7 т. нефти. Площадь загрязнения составляет 0,48 Га. Специалистам удалось очистить земельный грунт только на треть. По факту инцидента надзорные органы начали проверку. Если загрязнение земель лесного фонда Коми подтвердится, то будет рассчитан ущерб природе, а в отношении виновника возбуждено административное дело.

На предприятии Лукойл при демонтаже участка трубы вытекло 7 т. нефти. Площадь загрязнения составляет 0,48 Га. Специалистам удалось очистить земельный грунт только на треть. По факту инцидента надзорные органы начали проверку. Если загрязнение земель лесного фонда Коми подтвердится, то будет рассчитан ущерб природе, а в отношении виновника возбуждено административное дело.

1prime.ru/energy/20200823/831943078.html- #LKOH #Прогноз

🔮 Renaissance Capital подняла рекомендацию с Держать до Покупать для Лукойла. Целевая цена составляет 5960 руб. за акцию.

Апсайд 14,3%

Шутки шутками, похоже нерезы реально испугались ситуации с Навальным и возможных санкций.

Deacon, Навальный чисто кремлёвский проект типа Жирика — называется Системная оппозиция. он же дурак и клоун который в жизни ничем не управлял. Типа тёлки которую Сорос и Ко против Батьки выдвигает — тоже после школы устроилась переводчиком в соросовский фонд где и проработала до настоящего времени. Её познаний в экономике не хватит даже налоговую декларацию заполнить. Абсолютно управляемые фигуры. Неужели это не очевидно ?

ms1970.livejournal.com/59887.html — Чей проект Навальный — статейке уже почти 10 лет, но лохи до сих пор ведутся, у нас страна сказочных д… в

Максим, для нас важно то, что это может послужить поводом для усиления антироссийской риторики, оказать давление на отечественный рынок. И не важно, отравили Навального любители шпилей или он просто упоролся антидепрессантами.

Deacon, а могли и западные хозяева сделать «сакральной жертвой». Все равно он не для чего другого уже не годился. У Запада развалить РФ есть только один шанс — через развал силовых структур, но там бдят строго — вон генералов ротируют пачками. Все остальное без вариантов.

Пилат, я смотрю на ситуацию исключительно с меркантильной точки зрения: станут ли разыгрывать эту карту и наваливать санкции и как это отразится на нашей фонде (возможно введут против конкретных лиц, а компании обойдут стороной).

Deacon, если захотят наваливать санкции, то шугаться каждого шороха по-моему не стоит, повод всегда найдутШутки шутками, похоже нерезы реально испугались ситуации с Навальным и возможных санкций.

Deacon, Навальный чисто кремлёвский проект типа Жирика — называется Системная оппозиция. он же дурак и клоун который в жизни ничем не управлял. Типа тёлки которую Сорос и Ко против Батьки выдвигает — тоже после школы устроилась переводчиком в соросовский фонд где и проработала до настоящего времени. Её познаний в экономике не хватит даже налоговую декларацию заполнить. Абсолютно управляемые фигуры. Неужели это не очевидно ?

ms1970.livejournal.com/59887.html — Чей проект Навальный — статейке уже почти 10 лет, но лохи до сих пор ведутся, у нас страна сказочных д… в

Максим, для нас важно то, что это может послужить поводом для усиления антироссийской риторики, оказать давление на отечественный рынок. И не важно, отравили Навального любители шпилей или он просто упоролся антидепрессантами.

Deacon, а могли и западные хозяева сделать «сакральной жертвой». Все равно он не для чего другого уже не годился. У Запада развалить РФ есть только один шанс — через развал силовых структур, но там бдят строго — вон генералов ротируют пачками. Все остальное без вариантов.

Пилат, я смотрю на ситуацию исключительно с меркантильной точки зрения: станут ли разыгрывать эту карту и наваливать санкции и как это отразится на нашей фонде (возможно введут против конкретных лиц, а компании обойдут стороной).

Deacon, санкции вряд ли будут… Люди, замазанные в Белорусском событии скупаеют евро… Навальный что то зналШутки шутками, похоже нерезы реально испугались ситуации с Навальным и возможных санкций.

Deacon, Навальный чисто кремлёвский проект типа Жирика — называется Системная оппозиция. он же дурак и клоун который в жизни ничем не управлял. Типа тёлки которую Сорос и Ко против Батьки выдвигает — тоже после школы устроилась переводчиком в соросовский фонд где и проработала до настоящего времени. Её познаний в экономике не хватит даже налоговую декларацию заполнить. Абсолютно управляемые фигуры. Неужели это не очевидно ?

ms1970.livejournal.com/59887.html — Чей проект Навальный — статейке уже почти 10 лет, но лохи до сих пор ведутся, у нас страна сказочных д… в

Максим, для нас важно то, что это может послужить поводом для усиления антироссийской риторики, оказать давление на отечественный рынок. И не важно, отравили Навального любители шпилей или он просто упоролся антидепрессантами.

Deacon, а могли и западные хозяева сделать «сакральной жертвой». Все равно он не для чего другого уже не годился. У Запада развалить РФ есть только один шанс — через развал силовых структур, но там бдят строго — вон генералов ротируют пачками. Все остальное без вариантов.

Пилат, я смотрю на ситуацию исключительно с меркантильной точки зрения: станут ли разыгрывать эту карту и наваливать санкции и как это отразится на нашей фонде (возможно введут против конкретных лиц, а компании обойдут стороной).

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Ходят слухи о том, что Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию (13.10.2023)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: