Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

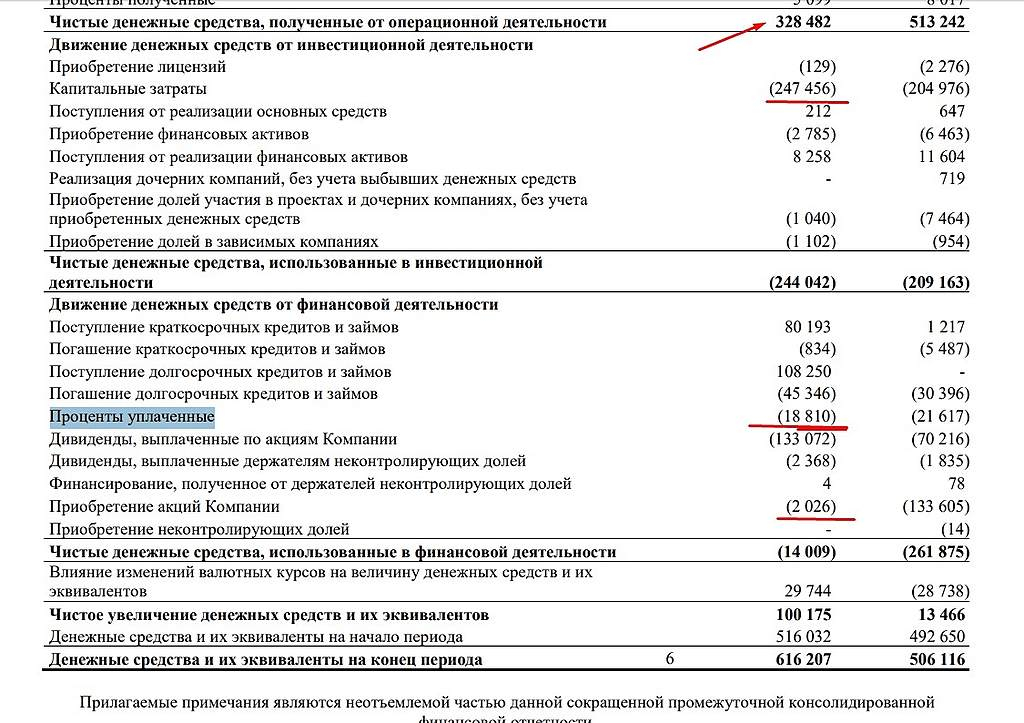

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.

jata, как у вас вышло скорр. FCF 32 млрд руб.? когда по отчёту получается 60 млрд.