Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Авто-репост. Читать в блоге >>>

| Число акций ао | 707 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 60,8 млрд |

| Выручка | 360,0 млрд |

| EBITDA | 1,5 млрд |

| Прибыль | -34,4 млрд |

| Дивиденд ао | – |

| P/E | -1,8 |

| P/S | 0,2 |

| P/BV | 0,9 |

| EV/EBITDA | 134,0 |

| Див.доход ао | 0,0% |

| КАМАЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

▫️Капитализация: 65 млрд ₽ / 92,2₽ за акцию

▫️Выручка 2024: 394 млрд ₽ (+6,3% г/г)

▫️Чистый убыток: -0,2 млрд ₽

▫️Скор. убыток:-3,6 млрд р

▫️P/B: 0,55

| Долг утроился, а продажи упали. Что дальше?")

👆 Сейчас не столько важны результаты 2024 года, сколько понимание будущего. Недавно выходила статья (https://www.kommersant.ru/doc/7873819) с примерными данными по продажам грузовиков компании за 1п2025:

▫️Крупнотоннажные: 6,4 тыс (-20,7% г/г)

▫️Среднетоннажные: 1,8 тыс (-32,9% г/г)

▫️Легкие комм. авто:419 ед (-24,6% г/г)

📉 Более того, в первом полугодии средняя стоимость нового КамАЗа снизилась на 13% г/г. Пока нет данных по продажам автобусов, электробусов и военной техники, но даже если в остальных сегментах всё остается на уровне прошлого года, то продажи упали почти на 15% г/г. Это при том, что компания еще прилично нарастила долю на рынке грузовых авто.

❌ Чистый долг КАМАЗа на конец 2024 года составил163 млрд р (с уч. обязательств по аренде, которые незначительны), т.е. долг вырос в 3 раза и по итогам 1п2025 будет еще больше.

Путин: Поддержка российского автопрома является обязанностью российских властей«И никого не нужно „тащить за уши“, как вы сказали. Поддержат...

«И никого не нужно „тащить за уши“, как вы сказали. Поддержать нужно, да. Бывают моменты, когда нужно поддержать», — сказал Путин тележурналисту «России 1» Павлу Зарубину.

#Камаз #KMAZ

Просили посмотреть эту акцию.

Тут любопытная ситуация, когда мы стоим на пороге решений.

Снизу довольно сильная поддержка, проведенная по минимумам 18 марта 2020 года и 24 февраля 2022 года

Сверху от исторического максимума 5 сентября 2023 и 25 февраля 2025 года.

Никакие отбои от поддержки я не буду воспринимать как сигнал к покупке, а рассмотрю только если выйдем выше сопротивления.

Там уже всё зависит от формаций, которые нам предложат.

В фигуре торговать я не готов. Нужны позитивные новости, тогда увидим выше цену и выйдем из фигуры на тенденции.

Не является индивидуальной инвестиционной рекомендацией.

Объемы техники, возвращенной лизингодателям, продолжают увеличиваться, отмечает директор департамента по развитию бизнеса «Газпромбанк Лизинг» Вячеслав Михайлов. В среднем, по подсчетам «Газпромбанк Лизинга», на рынке лизинга изымается более 1200 единиц грузовой техники ежемесячно. «И это огромная величина», — подчеркивает Михайлов.

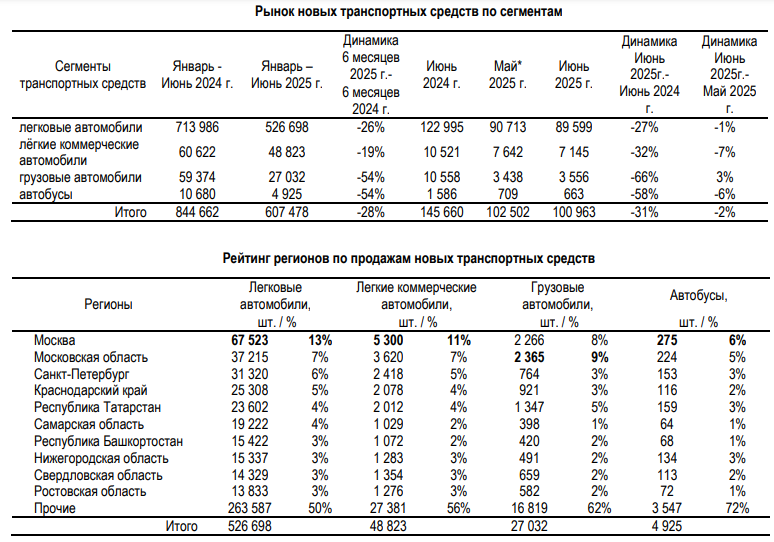

🚛 Агентство Автостат обнародовало свежую статистику автопрома за 6 мес. 2025 года. Эти данные проливают свет не только на состояние ведущих автопроизводителей, таких как КАМАЗ и СОЛЛЕРС, но и на деятельность лизинговой компании Европлан, которую мы с вами не так давно вспоминали добрым словом, назвав её одним из бенефициаров снижения ключевой ставки.

📉 Итак, о чём нам говорят цифры? Продажи новых транспортных средств с января по июнь сократились на -28% (г/г) до 601,8 тыс. шт. Наиболее удручающей является ситуация в сегменте грузовых автомобилей и автобусов, где объемы реализации буквально обвалились вдвое. Учитывая специализацию КАМАЗа именно на этих категориях, несложно представить масштабы кризиса, охватившего компанию.

Ну и отдельный грустный привет хочется передать дочерней компании КАМАЗа под названием НЕФАЗ (публичная компания, кстати, торгуется под тикером #NFAZ), которая производит широкий модельный ряд автобусов, включая городские, пригородные и междугородные модели и является дочерним предприятием КАМАЗа.

АО «Корпорация Роботов» (входит в ГК «Элемент»), ПАО «КамАЗ» и АО «Эйдос Робототехника» подписали соглашение о сотрудничестве для создания Центра развития роботизации автомобильной промышленности. Документ подписали на международной промышленной выставке «Иннопром» в Екатеринбурге.

Центр займется разработкой, тестированием и продвижением решений в области промышленной робототехники для автоматизации автопроизводства. Ключевые задачи включают создание коммерчески успешных технологий, расширение применения промышленных роботов и вывод передовых разработок на российский и международный рынки.

Документ подписали гендиректор АО «Корпорация Роботов» Александр Алексеев, замгендиректора ПАО «КамАЗ» Жанна Халиуллина и гендиректор АО «Эйдос Робототехника» Антон Сурьянинов.

Источник: www.kommersant.ru/doc/7871572?from=doc_lk

Лидирует на рынке отечественный «Камаз». Его доля выросла на 13 п. п. в январе – июне и составила 29% по итогам полугодия. Всего за этот период было продано 6419 грузовиков этого производителя (-21% г/г).

По данным представителя компании, доля «Камаза» на рынке грузовиков полной массой свыше 14 т в первом полугодии составила 37% и продолжает расти.

«Мы готовимся к тому, что рынок по итогам года снизится в 3 раза до 40 000–50 000 единиц техники», – говорит он.

Читайте подробнее: www.vedomosti.ru/auto/articles/2025/07/07/1122462-prodazhi-tyazhelih-gruzovikov-snizilis?from=copy_text

В целях пресечения распространения недостоверной информации о режиме работы компании во второй половине года ПАО «КАМАЗ» сообщает:

Однако, рынок грузовиков России показывает падение почти 60% и прогнозы экспертов до конца года не вселяют оптимизма. При этом у «КАМАЗа» продажи на свободном рынке снизились только на 30%, а доля на рыке грузовиков полной массой свыше 14 тонн выросла до 37% (без учета ГОЗ), что является лучшим показателем в отрасли и является подтверждением правильности выбранной компании стратегии в современных условиях.

Мы продолжим работу по развитию продаж и обеспечим выполнение основных социальных обязательств перед коллективом.

© РИА Новости / Максим Богодвид КАЗАНЬ, 27 мая – РИА Новости. «Камаз» с четверга перевел часть сотрудников на трехдневную рабочую неделю, сообщает корпоративная газета «Вести Камаза».«По сокращенному графику станут трудиться часть руководителей, специалистов и служащих (РСиС), задействованных на временных работах. Временная занятость на предприятии организована для сотрудников, чья нагрузка сократилась под влиянием европейских санкций и ограничения поставок автокомпонентов», — говорится в сообщении. По информации директора департамента трудовых отношений компании «Камаз» Сергея Романюка, временными работами охвачены 5,5 тысячи сотрудников компании. Данная мера, как отмечается, позволит предприятию удержать уровень доходов работников и сохранить трудовой коллектив.

© РИА Новости / Максим Богодвид КАЗАНЬ, 27 мая – РИА Новости. «Камаз» с четверга перевел часть сотрудников на трехдневную рабочую неделю, сообщает корпоративная газета «Вести Камаза».«По сокращенному графику станут трудиться часть руководителей, специалистов и служащих (РСиС), задействованных на временных работах. Временная занятость на предприятии организована для сотрудников, чья нагрузка сократилась под влиянием европейских санкций и ограничения поставок автокомпонентов», — говорится в сообщении. По информации директора департамента трудовых отношений компании «Камаз» Сергея Романюка, временными работами охвачены 5,5 тысячи сотрудников компании. Данная мера, как отмечается, позволит предприятию удержать уровень доходов работников и сохранить трудовой коллектив.Акционеры ПАО «КАМАЗ» на годовом собрании в пятницу утвердили рекомендацию совета директоров о невыплате дивидендов за 2024 год.

«В связи с отсутствием чистой прибыли ПАО „КАМАЗ“ по результатам деятельности за 2024 год распределение прибыли не производить, дивиденды по акциям за 2024 год не выплачивать», — сообщила компания.

www.interfax.ru/business/1033406