| Число акций ао | 707 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 28,1 млрд |

| Выручка | 382,1 млрд |

| EBITDA | -4,0 млрд |

| Прибыль | -42,7 млрд |

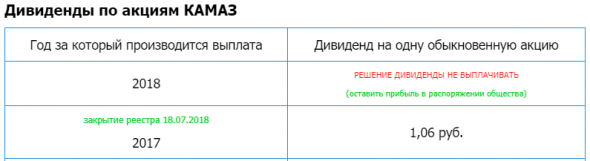

| Дивиденд ао | – |

| P/E | -0,7 |

| P/S | 0,1 |

| P/BV | 0,5 |

| EV/EBITDA | -60,6 |

| Див.доход ао | 0,0% |

| КАМАЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КАМАЗ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Рост, на новостях о дивидендах, продолжается! Но даже, если всю чистую прибыль пустят на дивы, то доходность составит всего около 6%. Более того, Камаз и до этого роста был очень сильно переоценён, тем более он, практически, полностью живет на гос. закупках. Поэтому, нужно быть аккуратней с этой бумагой.

Рост, на новостях о дивидендах, продолжается! Но даже, если всю чистую прибыль пустят на дивы, то доходность составит всего около 6%. Более того, Камаз и до этого роста был очень сильно переоценён, тем более он, практически, полностью живет на гос. закупках. Поэтому, нужно быть аккуратней с этой бумагой. Дивиденды КАМАЗа в руках Ростеха

Дивиденды КАМАЗа в руках Ростеха

Акции компании КАМАЗ растут на туманных надеждах по выплате дивидендов, о них сообщил в заявлении Сергей Когогин, занимающий пост генерального директора компании.

Что-то говорить про компанию КАМАЗ, наверно, не имеет смысла. Стоит отметить, что планы у Правления грандиозные. Компания планирует расширение и развитие линии сборки.

Авто-репост. Читать в блоге >>> Макулатуру запорожцев до сих торгуют как и зила на? ну красавы епт, тачилок совковых давно не клепают, зато бумажки все расторговывают…

Макулатуру запорожцев до сих торгуют как и зила на? ну красавы епт, тачилок совковых давно не клепают, зато бумажки все расторговывают…

- КАМАЗ растёт на 7% на новостях о дивидендах!"

Роман Ранний,

Камаз

707 229 559 Обыкновенных акций

Прибыль рсбу 2020г: 1,545 млрд руб

Прибыль мсфо 3,104 млрд руб

Если даже Камаз на дивы направит 50% от прибыли мсфо, то:

ПРОГНОЗ — Дивы по итогам 2020г: 2,19 руб/акц.

(2,19 х 87): 73,1 руб текущая = 2,61% чистый див доход  Камаз спроектирует автобус на водороде в этом году, видит в этой теме большое будущее - руководитель

Камаз спроектирует автобус на водороде в этом году, видит в этой теме большое будущее - руководитель

генеральный директор Камаза Сергей Когогин:Я считаю то, что мы сделаем всё, чтобы в этом году у нас первый автобус на водороде появился. Чтобы он вышел на тесты и начал эксплуатироваться в тестовом режиме, готовиться к сертификации

Однако для широкого внедрения водородного транспорта необходимо создание соответствующей заправочной инфраструктуры.

В этом году мы стали активно заниматься водородной тематикой. За этим будущее. Особенно экспортный потенциал: выход на ряд рынков без электричества и водорода вообще будет невозможен. Для традиционных видов топлива большая часть рынка будет просто закрыта, в частности, Европа

источник

Авто-репост. Читать в блоге >>> КАМАЗ растёт на 7% на новостях о дивидендах!

КАМАЗ растёт на 7% на новостях о дивидендах!

КАМАЗ задумался о дивидендах: вопрос обсуждался, решение за акционерами, сообщил журналистам гендиректор «КАМАЗа» Сергей Когогин.

«На последнем совете директоров вопрос о дивидендах обсуждался, мы ждем директивы на голосование на следующем совете директоров. Основной мажоритарный акционер — »Ростех". Акционер скажет, что надо платить — значит, мы это сделаем. Чистый денежный поток у нас в порядке, выплатить дивиденды мы в состоянии", — сказал Сергей Когогин.

Авто-репост. Читать в блоге >>>- Камаз увеличит план по производству грузовиков в 21 г, поднял в апреле цены на 1-1,5%, продажи в 1 кв +51% - руководитель

генеральный директор Камаз Сергей Когогин:

Задача, которую мы на себя взяли — пересмотреть бизнес план в сторону увеличения (производства — ред.), причем существенного. Если год мы начинали с темпа 185 автомобилей в сутки, потом перешли на 190, и от прошлой недели мы держали темп 200 автомобилей в сутки. На второе полугодие наша цель — 210

Камаз уже обеспечен заказами до конца лета, ведется контрактация на сентябрь.

Когогин также рассказал о планах увеличить объем выпуска грузовиков поколения K-5.

По К-5 в этом году выпустим 2,4 тысячи автомобилей по нашему бизнес-плану. В следующем году это уже 6,7 тысячи и в 2023 году больше 11 тысяч

Цены:

Мы подняли цены на разные модели от 1 до 1,5% с 1 апреля. По итогам первого полугодия будем принимать решения дальнейшей ценовой политики

Рост цен в том числе связан с ростом цен на комплектующие, которые в свою очередь дорожают из-за повышения стоимости металла.

источник

Также Когогин рассказал, что Камаз увеличил продажи грузовых автомобилей в первом квартале 2021 года на 51%, до 9,8 тысячи штук. Из них в России было продано 8,6 тысячи автомобилей (+53%), на экспорт — 1,3 тысячи грузовиков (+40%).

источник

источник

Авто-репост. Читать в блоге >>>

- Чистый денежный поток у нас в порядке, выплатить акционерам дивиденды мы в состоянии - КАМАЗ

генеральный директор "Камаза" Сергей Когогин:На последнем совете директоров вопрос (выплаты дивидендов — ред.) обсуждался. Мы ждём директивы на голосование на следующем совете директоров от "Ростеха", он основной мажоритарный акционер. Скажут акционеры, что надо платить — значит, мы это сделаем. Чистый денежный поток у нас в порядке, выплатить акционерам дивиденды мы в состоянии

Решение по выплате дивидендов принимается по финансовым результатам по МСФО, а выплачиваются они в качестве процента от прибыли по РСБУ.

источник

Авто-репост. Читать в блоге >>> - КАМАЗ отчет за 2020 г.

Несмотря на кризис прошедший год для КАМАЗа можно назвать удачным после убыточного 2019 г.: рост выручки на 12% г/г, чистая прибыль 3,1 млрд, операционный денежный поток вырос на 67% до 10,8 млрд.

На мой взгляд, на продажах КАМАЗа отразилась реализация нацпроектов: стройки потащили за собой спрос на грузовики, выручка от которых выросла на 16% г/г, программа обновления общественного транспорта привела к росту выручки от продаж автобусов, спецтехники на 61% г/г.

Девальвация рубля не помогла: выручка от экспорта осталась на уровне прошлого года.

Что мешает КАМАЗу стать рентабельным на постоянной основе? Низкая загрузка конвейера: грузовики — работает 50% мощности, сборочные узлы – от 20 до 50%, автобусы – 65-70%, спецтехника – 20-30%. Недораспределение постоянных затрат приводит к завышению себестоимости.

В 2020 г. себестоимость выросла на 9% во многом благодаря росту утилизационного сбора на 8 млрд. На 14% выросли затраты на материалы и комплектующие. Из-за роста цен на металл затраты вырастут еще больше. При операционной рентабельности КАМАЗа в 4,3% такой рост себестоимости грозит обнулить чистую прибыль.

В целом сложно назвать КАМАЗ привлекательной инвестиционной идеей. Доходность для акционеров – не ее главная задача. - КАМАЗ – рсбу 1 кв 2021г

КАМАЗ – рсбу/ мсфо

707 229 559 Обыкновенных акций

kamaz.ru/investors-and-shareholders/stocks/shareholders/

Капитализация на 19.04.2021г: 47,243 млрд руб

Общий долг на 31.12.2018г: 135,978 млрд руб/ мсфо 154,859 млрд руб

Общий долг на 31.12.2019г: 147,064 млрд руб/ мсфо 167,288 млрд руб

Общий долг на 31.12.2020г: 165,286 млрд руб/ мсфо 178,242 млрд руб

Общий долг на 31.03.2021г: 170,385 млрд руб

Выручка 2018г: 151,100 млрд руб/ мсфо 186,196 млрд руб

Выручка 1 кв 2019г: 25,532 млрд руб

Выручка 6 мес 2019г: 63,096 млрд руб/ мсфо 77,583 млрд руб

Выручка 9 мес 2019г: 107,110 млрд руб

Выручка 2019г: 160,816 млрд руб/ мсфо 190,422 млрд руб

Выручка 1 кв 2020г: 32,288 млрд руб

Выручка 6 мес 2020г: 74,569 млрд руб/ мсфо 84,754 млрд руб

Выручка 9 мес 2020г: 128,375 млрд руб

Выручка 2020г: 185,868 млрд руб/ мсфо 213,341 млрд руб

Выручка 1 кв 2021г: 48,035 млрд руб

Прибыль 6 мес 2017г: 418,92 млн руб/ Прибыль мсфо 990 млн руб

Прибыль 9 мес 2017г: 2,979 млрд руб

Прибыль 2017г: 3,017 млрд руб/ Прибыль мсфо 3,455 млрд руб

Авто-репост. Читать в блоге >>> - КАМАЗ – рсбу/ мсфо

707 229 559 Обыкновенных акций

kamaz.ru/investors-and-shareholders/stocks/shareholders/

Капитализация на 19.04.2021г: 47,243 млрд руб

Общий долг на 31.12.2018г: 135,978 млрд руб/ мсфо 154,859 млрд руб

Общий долг на 31.12.2019г: 147,064 млрд руб/ мсфо 167,288 млрд руб

Общий долг на 31.12.2020г: 165,286 млрд руб/ мсфо 178,242 млрд руб

Общий долг на 31.03.2021г: 170,385 млрд руб

Выручка 2018г: 151,100 млрд руб/ мсфо 186,196 млрд руб

Выручка 1 кв 2019г: 25,532 млрд руб

Выручка 6 мес 2019г: 63,096 млрд руб/ мсфо 77,583 млрд руб

Выручка 9 мес 2019г: 107,110 млрд руб

Выручка 2019г: 160,816 млрд руб/ мсфо 190,422 млрд руб

Выручка 1 кв 2020г: 32,288 млрд руб

Выручка 6 мес 2020г: 74,569 млрд руб/ мсфо 84,754 млрд руб

Выручка 9 мес 2020г: 128,375 млрд руб

Выручка 2020г: 185,868 млрд руб/ мсфо 213,341 млрд руб

Выручка 1 кв 2021г: 48,035 млрд руб

Прибыль 6 мес 2017г: 418,92 млн руб/ Прибыль мсфо 990 млн руб

Прибыль 9 мес 2017г: 2,979 млрд руб

Прибыль 2017г: 3,017 млрд руб/ Прибыль мсфо 3,455 млрд руб

Убыток 1 кв 2018г: 214,86 млн руб

Убыток 6 мес 2018г: 803,75 млн руб/ Прибыль мсфо 1,574 млрд руб

Убыток 9 мес 2018г: 287,96 млн руб

Прибыль 2018г: 27,18 млн руб/ Прибыль мсфо 1,588 млрд руб

Убыток 1 кв 2019г: 2,145 млрд руб

Убыток 6 мес 2019г: 2,003 млрд руб/ Убыток мсфо 3,204 млрд руб

Убыток 9 мес 2019г: 1,889 млрд руб

Убыток 2019г: 1,546 млрд руб/ Убыток мсфо 1,955 млрд руб

Убыток 1 кв 2020г: 792,04 млн руб

Прибыль 6 мес 2020г: 554,04 млн руб/ Прибыль мсфо 32,00 млн руб

Прибыль 9 мес 2020г: 2,183 млрд руб

Прибыль 2020г: 1,545 млрд руб/ Прибыль мсфо 3,104 млрд руб

Прибыль 1 кв 2021г: 1,011 млрд руб

kamaz.ru/investors-and-shareholders/financial-statements/

- Консолидированная выручка КАМАЗ в 20 г +12%

Консолидированная выручка группы организаций ПАО «КАМАЗ» составила 216 958 млн руб., и на 12% превысила уровень прошлого года.

На внутренних и внешних рынках были реализовано 37 028 грузовых автомобилей, в результате чего доля ПАО «КАМАЗ» на российском рынке грузовых автомобилей полной массой свыше 14 тонн увеличилась на 4% и составила 48%.

Чистая прибыль по итогам года составила 3 104 млн руб.

«КАМАЗ» показал сильный операционный денежный поток в сумме 10 768 млн руб. и снижение чистого долга до 77 814 млн руб. (2019 г.: 79 495 млн руб.).«КАМАЗ» продолжает программы реинжиниринга производства и развития нового модельного ряда. Инвестиции в модернизацию и освоение новых технологий составили 10 503 млн рублей.

источник

Авто-репост. Читать в блоге >>>

- КАМАЗ перевыполнил производственный план 1 кв почти на треть

Заводы и подразделения КАМАЗа по итогам выполнения производственного плана первого квартала почти на треть превзошли аналогичные показатели прошлого года.

Автомобильный завод, финишное предприятие основной продукции компании, сдал для отгрузки потребителям в марте 4 347 машкомплектов (за аналогичный период прошлого года, АППГ – 3 565 ед., +22%). Показатель за первые три месяца года составил 9 796 ед. (АППГ – 7 403 машкомплекта, +32%).

Завод двигателей и СП «КАММИНЗ КАМА» в общей сложности выпустили и поставили своим потребителям 4 682 двигателя и силовых агрегата в марте и 10 803 – за весь квартал (АППГ – 3 695 (+27%) и 8 041 ед. (+34%) соответственно).

В марте отгружено дилерам, сервисным центрам и корпоративным клиентам компании запасных частей к автомобилям КАМАЗ на сумму почти три млрд руб., с начала года – 6,71 млрд рублей (АППГ – 2,11 млрд (+42%) и 5,27 млрд рублей (+27,3%) соответственно).

источник

Авто-репост. Читать в блоге >>>  Автоконцерн «Камаз» планирует к 2023 г. создать автобус на водородном топливе. Серийное производство может начаться в том же году при условии спроса и наличия в стране соответствующей зарядной инфраструктуры, сообщил гендиректор компании Сергей Когогин.

Автоконцерн «Камаз» планирует к 2023 г. создать автобус на водородном топливе. Серийное производство может начаться в том же году при условии спроса и наличия в стране соответствующей зарядной инфраструктуры, сообщил гендиректор компании Сергей Когогин.

tass.ru/ekonomika/11069479

КАМАЗ - факторы роста и падения акций

- США включили КАМАЗ в SDN Лист несмотря на все мытарства и уловки, экспорт составлял 9,6% выручки компании (04.07.2022)

КАМАЗ - описание компании

КамАЗ (акроним от Камский автомобильный завод) — российская компания, производитель дизельных грузовых автомобилей и дизелей, действующий с 1976 года.Годовой отчет КАМАЗА 2015

Годовой отчет КАМАЗА 2014

{kind=link}