Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

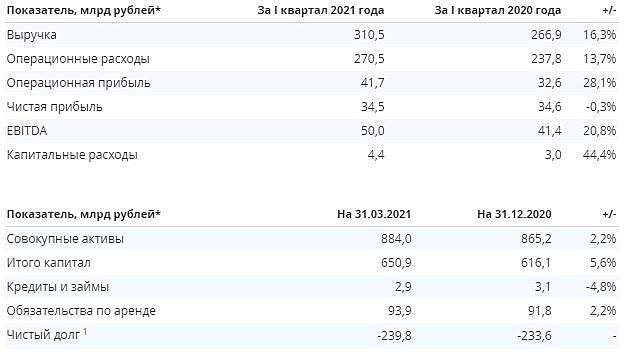

Интер РАО 1 кв 2021

Сильнейший квартал в истории компании по выручке и EBITDA. По чистой прибыли – повторение исторического максимума 1 кв 2020 г., однако следует учитывать, что в прошлом году результат был достигнут благодаря положительной курсовой разнице в размере 8,9 млрд. Скорректированная чистая прибыль выросла на треть год к году.

Из негатива отмечу снижение операционного денежного потока на 42% в результате роста дебиторской и сокращения кредиторской задолженности. Без изменения в оборотном капитале OCF вырос на 29% г/г.

По мультипликаторам оценка крайне низкая: EV/EBITDA = 2,2х, P/E=7x. Наличие казначейского пакета в 29,6% акций и не самая щедрая дивидендная политика (дивдоходность всего 3,6%) мешают компании раскрыть свою справедливую стоимость. В то же время это дает возможность для покупки.

Бизнес растущий: до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза. Это выгодно отличает от конкурентов, у которых весь рост ограничен сроком ДПМ.

На балансе 340 млрд кэша, на который можно скупить половину отрасли. Одна из немногих энергогенерирующих компаний, которая озадачилась цифровизацией бизнеса.

В целом, да, они жадные, но бизнес стабилен и растет, рано или поздно приведет к переоценке стоимости акций. Задумываюсь о покупке.

Дилетант, в общем первый приз твой