| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 344,5 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,2 |

| P/BV | 0,3 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 0,0% |

| ИнтерРАО Календарь Акционеров | |

| 27/02 Отчет по МСФО за 2025 год | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, смысл в том, что есть надежда на увеличение нормы выплат на дивы до 50% от ЧП и от дальнейшего роста прибыли компании.

Олег Каширин, а зачем ждать неизвестно сколько, если уже сейчас можно взять префы Сургута, или Нижнекамскнефтехим? Это если именно про дивиденды говорить. Интер РАО может так и платить дальше 4 процента ДД, как например делает Сургут в «обычке»!

Василий Пупкин, все может быть и в Сургуте и в НКНХ и в Интер РАО, вы точно не прочитаете, что будет выгоднее в течении года или нескольких лет, для этого и существует диверсификация вложений.

Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, смысл в том, что есть надежда на увеличение нормы выплат на дивы до 50% от ЧП и от дальнейшего роста прибыли компании.

Олег Каширин, а зачем ждать неизвестно сколько, если уже сейчас можно взять префы Сургута, или Нижнекамскнефтехим? Это если именно про дивиденды говорить. Интер РАО может так и платить дальше 4 процента ДД, как например делает Сургут в «обычке»!- Дивидендная доходность акций Интер РАО оценивается в 4,4% - Промсвязьбанк

Интер РАО выплатит дивиденды за 2018 год в 0,17 руб. на акцию.

Акционеры Интер РАО утвердили распределение почти 17,92 млрд. руб. на выплату дивидендов за 2018 год, что составит 0,17 руб./акция. Чистая прибыль «Интер РАО» по МСФО в 2018 г. составила 71,7 млрд. руб. Таким образом, компания может направить на дивиденды 25% чистой прибыли. Еще 0,947 млрд. руб. будут распределены на формирование резервного фонда и 73 млн руб. — на погашение убытков прошлых лет.

Дивиденды Интер РАО оказались на уровне ожиданий рынка и в соответствии с дивидендной политикой. В целом, исходя из текущей стоимости акций компании, дивидендная доходность оценивается в 4,4%. Компания выплачивает дивиденды раз в год, директивы о выплате спецдивидендов не поступало.

Промсвязьбанк

читать дальше на смартлабе Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, долгов нет, дивы 0.17руб на 4руб акцию, P/E ниже 6, пик по платежам ДПМ, заходят в ДПМ-2, хорошие результаты 1кв19, перспективы по цифровизации, умным счетчикам и т.д., ликвидная акция, 35% в свободном обращении, в индексах, в т.ч. msci, msci 10/40.Общаться с акционерами менеджмент не желал.

meetingshareholders, справедливости ради надо отметить, что на письменные вопросы ответы давались. Акционер, интересовавшийся ростом вознаграждения членов совета директоров, попросил дать возможность выступления. Возможно, ему следовало бы задать вопрос в письменной форме. Кроме того, в материалах к ГОСА ответ на этот вопрос был по сути даден, в каком то смысле вопрос либо был риторическим, либо акционер не утрудил себя изучением материалов (которые, кстати, на редкость поучительны, изменения в уставе-положениях прокоментированы и обьяснены). Базовое вознаграждение 3млн было установлено в 2012 году, сейчас увеличили до 6млн, в частности, в связи с ростом капитализации, как аргумент. Кроме того, был организован форум www.interrao.ru/investors/meetings/2019/forum/ Впрочем, судя по его пустоте, квест по регистрации был слишком тяжел. В целом, определенные усилия компании по прозрачности видны.Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, смысл в том, что есть надежда на увеличение нормы выплат на дивы до 50% от ЧП и от дальнейшего роста прибыли компании.Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, например ВТБ капитал считает что тут самый высокий потенциал в электроэнергетике...

Надежда на то, что когда нибудь они будут платить больше)

Тимофей Мартынов, а как вы считаете, у вас в портфеле есть эта бумага?

Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

Василий Пупкин, например ВТБ капитал считает что тут самый высокий потенциал в электроэнергетике...

Надежда на то, что когда нибудь они будут платить больше)- Друзья, те, кто давно бумагу держит! Какие у вас мотивы её держать? По моим наблюдениям, акция топчется на месте, не растёт (это вам не Яндекс!), дивидендная доходность довольно скромная, ниже банковского депозита. Какой смысл её покупать?

ГОСА Интер РАО ЕЭС

ГОСА Интер РАО ЕЭС

Полная противоположность собранию Детского Мира, было сегодня собрание Интер РАО ЕЭС. Общаться с акционерами менеджмент не желал. Большинство пришедших на собрание были нищеброды пришедшие лишь за бесплатным хавчиком и подарками. Все разговоры у них были только про то, где следующее собрание с кормежкой и какая жадная компания, мало дарит и плохо кормит. Никого из них не интересуют ни дивиденды, им на их лот купленный только для посещения собрания дивы в любом случае будут меньше, чем стоимость шоколадки в пайке. Их не интересует хорошо работает компания или нет. В их понимании хорошая компания, это не та которая платит дивиденды, а та которая их кормит на собраниях и дарит дорогие подарки. Находится на собрании было крайне противно. Инвесторы если и были на собрании, то их было так мало, и вели они себя так незаметно, что их было невозможно найти среди массы этих люмпенов собирающих халяву на всех московских собраниях акционеров.

Собрание проходило в гостинице «Славянская» рядом с Киевским вокзалом. Регистрация акционеров начиналась в 8 часов. Акционерам изготавливали бейдж с их фотографией и логином с паролем для электронного голосования. Подарили плащевой рюкзачок с кожаным планшетом с блокнотом и ручкой, к которому была прикреплена пластиковая карточка для получения хавчика. На втором этаже стояло много терминалов для электронного голосования. Рядом стояли девушки и подсказывали тем кто не умеет ими пользоваться. В буфете халдеи предлагали чай, кофе, воду и тарелочку с булочкой и ватрушкой. Многие акционеры подходили по несколько раз, и набирали булочки и воду себе в сумочку. В 10 часов началось собрание. Зал был полупустой, акционеров было чуть больше ста человек. В выступлении нам поведали, что компания увеличила долю акций в свободном обращении и теперь это 33,74%. Индекс энергетики снизился на 11%, а Интер РАО ЕЭС выросла на 14%. Типа мы лучшая компания. Прибыль распределяем 5% на резерв, это так нужно по уставу. Предлагаем собранию погасить из прибыли убытки прошлых лет и выплатить дивиденды.

читать дальше на смартлабе «Интер РАО» увеличит дивиденды за 2018 год на 31%, до 17,92 млрд рублей

«Интер РАО» увеличит дивиденды за 2018 год на 31%, до 17,92 млрд рублей

МОСКВА, 20 мая — РИА Новости. Акционеры «Интер РАО» одобрили выплату дивидендов по результатам 2018 года в размере 0,17 рубля на акцию, что на 31% выше, чем выплаты по итогам 2017 года, передает корреспондент РИА Новости с годового собрания акционеров компании.

Всего на выплату дивидендов будет направлено 17,92 миллиарда рублей, что составляет 25% чистой прибыли компании по МСФО. По итогам 2018 года чистая прибыль «Интер РАО» по МСФО выросла в 1,3 раза по сравнению с 2017 годом и составила 71,7 миллиарда рублей.

По итогам 2017 года «Интер РАО» направило на дивиденды 13,612 миллиарда рублей, что составило 25% чистой прибыли по МСФО. Выплата на обыкновенную акцию тогда составила 0,13 рубля на ценную бумагу.

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Суммарная установленная мощность электростанций компании составляет 33,7 ГВт. Кроме того, «Интер РАО» — единственный оператор экспорта-импорта электроэнергии в РФ.

16 мая, 15:49

«Интер РАО» может представить стратегию развития в I полугодии 2020 года

Акционерами «Интер РАО» являются государственный «Роснефтегаз» (27,63%), Федеральная сетевая компания (9,24%). Квазиказначейский пакет акций, принадлежащий «Интер РАО Капитал», составляет 29,39%. Доля акций в свободном обращении — 33,74%.- Акционеры «Интер РАО» утвердили дивиденды по итогам 2018 г. размере 0,171635536398468 руб. на одну обыкновенную акцию. Крайний день покупки бумаг для получения дивидендов — 29 мая 2019 г. Дивидендная доходность может составить 4,4%.

Источник: bt.com.ru  Интер РАО - не планирует выкупать оставшийся у ФСК пакет своих акций

Интер РАО - не планирует выкупать оставшийся у ФСК пакет своих акций

председатель правления компании Борис Ковальчук:

«Мы сделку подписали меньше года назад, в июле 2018 г. Мы все те задачи, которые перед нами ставил, в том числе, совет директоров, решили. В настоящий момент у «Интер РАО» планов (выкупа доли у ФСК — прим. ТАСС) нет, насколько я знаю, у ФСК — тоже»

www.finanz.ru/novosti/aktsii/inter-rao-poka-ne-planiruet-vykupat-ostavshiysya-u-fsk-paket-svoikh-akciy-1028213707

читать дальше на смартлабе- Интер РАО - не планирует увеличивать дивидендные выплаты до 50% от прибыли по МСФО

«Интер РАО» продолжит придерживаться выплаты дивидендов в 25% от чистой прибыли по международным стандартам финансовой отчетности (МСФО). Компания пока не получала директивы о выплате промежуточных дивидендов.

председатель правления компании Борис Ковальчук.«У нас в соответствии с решениями совета директоров базовый объем дивидендов составляет 25% от МСФО, и когда мы эту цифру принимали, мы, в том числе, фиксировали, что, независимо от наступающих инвестиционных обязательств, расходных, которые могут возникать в том числе <...>, мы будем выплачивать всегда 25% (от чистой прибыли по МСФО). Мы пока исходим из тех решений, которые были приняты»

«Директивы нет, соответствующих документов не видели, в дискуссии (на эту тему) не участвуем. Откуда появляется такая информация (о выплате промежуточных дивидендов — прим. ТАСС), мне непонятно»,

www.finanz.ru/novosti/aktsii/inter-rao-poka-ne-planiruet-uvelichivat-dividendnye-vyplaty-do-50percent-ot-pribyli-po-msfo-1028213740

читать дальше на смартлабе - Интер РАО - может увеличить долю в «Русских газовых турбинах» до 75%

«Интер РАО» может нарастить долю в «Русских газовых турбинах» до 75% — в случае, если будут приняты изменения в соответствующее постановление правительства. В настоящий момент с GE (General Electric) подписаны только рамочные соглашения и стороны не вышли на обязывающую планку.

председатель правления компании Борис Ковальчук:«Мы обсуждаем (такой вариант — прим. ТАСС). Это должен быть документ, который внесет (в правительство) Минпромторг <...>, и в рамках которого могут быть чуть откорректированы требования по разделу газотурбинной установки. Обсуждаем, в зависимости от этих изменений нашей дискуссии будем корректировать наши договоренности с GE (General Electric)»

www.finanz.ru/novosti/aktsii/inter-rao-potencialno-mozhet-uvelichit-dolyu-v-russkikh-gazovykh-turbinakh-do-75percent-1028213800

читать дальше на смартлабе - Интер РАО - экспорт электроэнергии в 2019 г может быть на уровне 18-19 млрд кВт.ч

«Интер РАО» планирует экспорт электроэнергии в 2019 году на уровне прошлого года, порядка 18-19 миллиардов кВт.ч,

Глава «Интер РАО» Борис Ковальчук:«Порядка 18-19 миллиардов кВт.ч, я думаю, у нас держится примерно на том же уровне прошлого года»

emitent.1prime.ru/News/NewsView.aspx?GUID={B64D1B95-B81B-49B4-985F-2119C1EC83B2}

читать дальше на смартлабе - Акционеры «Интер РАО» утвердили дивиденды в размере 0,171635536398468 рубля на акцию

- Интер РАО - снижения экспорта электроэнергии в Китай не ожидается

«Интер РАО» не ждет снижения экспорта электроэнергии в Китай в ходе выполнения программы модернизации ТЭС Дальнего Востока. Формула цены при поставках в Китай сформирована таким образом, что на экспортное направление задается норма рентабельности — рынок контролируют таким образом, чтобы «Интер РАО» не получило больше определенного процента рентабельности.

Член правления — врио руководителя блока трейдинга компании Александра Панина:«Пока у нас достаточно избыточных мощностей», — ответила Панина на вопрос, может ли «просесть» экспорт в Китай при модернизации ТЭС на Дальнем Востоке.

emitent.1prime.ru/News/NewsView.aspx?GUID={E1F19B98-F5AF-4F1C-8633-D7DBA0EEBF6A}

читать дальше на смартлабе

- Дивидендная политика Интер РАО может быть изменена в ходе объявления новой стратегии к концу 2019 года - Атон

Интер РАО: EBITDA за 1К19 – 37% от прогноза на 2019, но повышение дивидендов не подтверждено

Выручка (281.4 млрд руб., +14% г/г) оказалась на 4% выше оценок рынка, а EBITDA обогнала прогноз еще сильнее — на 13% (47.6 млрд руб, +43% г/г). Такая динамика была поддержана преимущественно сегментом генерации, который выиграл не только от роста цен РСВ, но также и от вклада Калининградских ТЭС, надбавки ДПМ на нескольких ТЭС, а также сильной динамики трейдингового сегмента (EBITDA 6.5 млрд руб., x2.7 г/г). В результате консолидированная рентабельность EBITDA подскочила до многолетнего максимума 17% (+3 пп кв/кв). Чистая прибыль достигла 31.2 млрд руб. (+39% г/г, +7% против консенсуса) — это впечатляющие 40% от консенсус-прогноза Bloomberg на 2019.

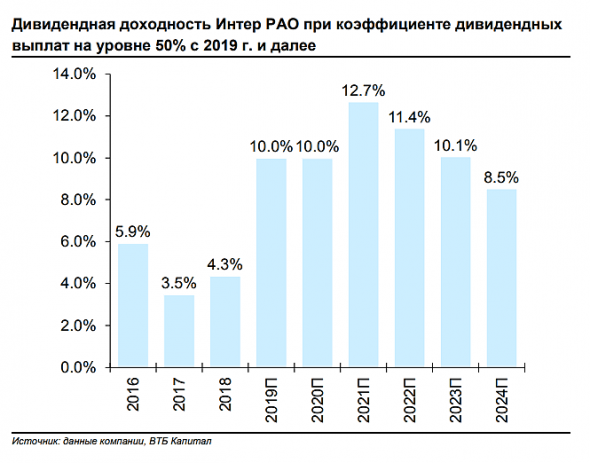

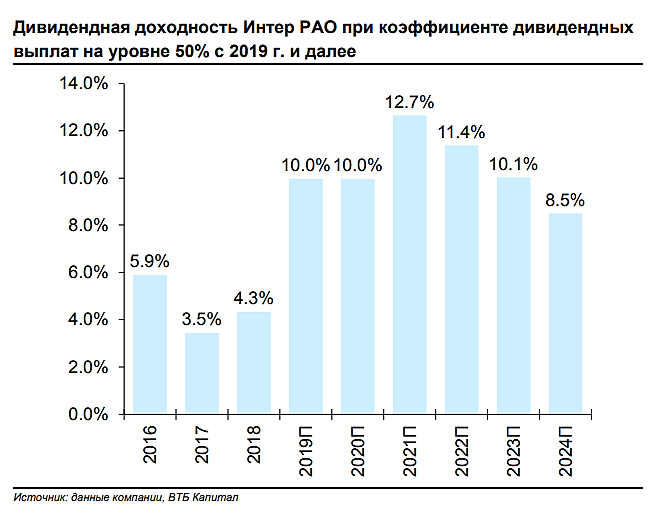

Это очень сильные финансовые результаты за 1К19 — EBITDA и чистая прибыль оказались заметно выше консенсуса. Вслед за другими компаниями сектора Интер РАО сохраняет консервативную позицию относительно 2019, прогнозируя рост EBITDA на 10% г/г (показатель за 1К составил 37% от годового прогноза). Хотя мы считаем результаты за 1К19 ПОЗИТИВНЫМИ для бумаги, мы отмечаем, что компания подтвердила коэффициент выплаты дивидендов на уровне 25% чистой прибыли по МСФО (против 50%, предложенных Минфином). Это предполагает невысокую долгосрочную доходность 4-5%, но дивидендная политика может быть изменена в ходе объявления новой стратегии к концу 2019, на наш взгляд. Тем временем мы сохраняем рейтинг НЕЙТРАЛЬНО по Интер РАО, несмотря на ее дешевую оценку (скорректированный мультипликатор EV/EBITDA 2019П 0.8x), продолжая ждать разворота в дивидендной истории (возможна долгосрочная доходность 10-11% при коэффициенте выплат 50%).

АТОН

читать дальше на смартлабе - Группа Интер РАО успешно открыла финансовый год - Финам

Отчетность «Интер РАО» раскрыла рост EBITDA в 1К2019 на 37% и прибыли акционеров на 38% в основном за счет сильных результатов в генерации, но и другие подразделения также улучшили свои результаты. EBITDA от генерирующего бизнеса достигла 34,1 млрд руб. (+29%) благодаря реализации мощности по ДПМ, увеличению выработки на 1,3%, а также выводу 2х нерентабельных энергоблоков Каширской ГРЭС. Сбытовой бизнес принес EBITDA 7 млрд руб. (+17%), в трейдинге показатель вырос в 2,7х раза до 6,5 млрд руб. Чистая денежная позиция увеличилась до 186 млрд руб. с 167 млрд руб. на конец прошлого года.

По ликвидности, объему доходов и денежного потока «Интер РАО» остается лучшей компанией в генерации, но это не приводит к повышению норм дивидендных выплат. Потенциал бумаг мы видим умеренным в перспективе года. Дивиденд по итогам 2018 года составит 0,172 руб. при распределении 25% прибыли. Это выше DPS 2017 на 32%, но доходность платежа небольшая — 4,2%, что примерно в 2х раза ниже среднеотраслевого уровня в этом сезоне.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе - Дивдоходность Интер РАО по итогам 2018 года может вырасти с 4,2% до 8,3% - ИК QBF

«Интер РАО» опубликовал консолидированную финансовую отчетность по МСФО за I квартал 2019 года.

Выручка Компании выросла на 13,7% до 281,5 млрд. руб. Основной рост выручки был обусловлен сегментами «Сбыт» (+12,5%), «Электро- и теплогенерация в РФ» (+12,4%), «Трейдинг» (+43,1%). В свою очередь показатель EBITDA продемонстрировал существенный темп роста на 36,9% год к году до 47,6 млрд. руб. Динамике EBITDA способствовала благоприятная рыночная конъюнктура: рост цен в секторах ДПМ, РСВ, на рынке Nord Pool (сегмент «Трейдинг»), а также слабостью рубля относительно евро и доллара США. Чистая прибыль выросла за первые 3 месяца 2019 года на 37,8% до 31,2 млрд. руб. Рентабельность EBITDA LTM продолжает показывать восходящую динамику достигнув 13,5%.

Компания известна своей большой денежной подушкой: денежные средства составили 105,6 млрд. руб. (на конец 2018 года – 153,7 млрд. руб.). Такое сокращение не должно пугать, так как Компания увеличила банковские депозиты со сроком от 3 до 12 месяцев на 61,9 млрд. руб. (по итогам 1 квартала – 134,7 млрд. руб.), которые относятся к «прочим оборотным активам» в статье бухгалтерского баланса.

В настоящий момент котировки компании продолжают расти, возможно, «Интер РАО» прокомментирует вопрос дивидендных выплат. При положительном решении текущая дивидендная доходность по итогам 2018 года может вырасти с 4,2% до 8,3%.

Бугаев Михаил

ИК QBF

читать дальше на смартлабе - ВТБ Капитал говорит, что со следующего года возможно повышение дивидендов ИнтерРАО — в этом году уже не успеют заплатить больше, чем обещали

Ну и график доходности на тему фантазии 50% МСФО

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2030 г. выручка вырастет до 2300 млрд руб., EBITDA – 320 млрд руб. (18.08.2025)

- Имея чистую денежную позицию на 30.06.2025г. 455,8 млрд руб., но капекс может существенно её снизить (18.08.2025)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы: на 2025г. - 315 млрд, на 2026г. - 206 млрд руб. (18.08.2025)

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год