Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкционеры «Интер РАО» утвердили дивиденды по итогам 2018 г. размере 0,171635536398468 руб. на одну обыкновенную акцию. Крайний день покупки бумаг для получения дивидендов — 29 мая 2019 г. Дивидендная доходность может составить 4,4%.

Источник: bt.com.ru

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 438,2 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 3,2 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 7,8% |

| ИнтерРАО Календарь Акционеров | |

| 31/05 IRAO: последний день с дивидендом 0,325999263608 руб | |

| 03/06 IRAO: закрытие реестра по дивидендам 0,325999263608 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

4.1975₽ -1.24%

-

Интер РАО - не планирует выкупать оставшийся у ФСК пакет своих акций

Интер РАО - не планирует выкупать оставшийся у ФСК пакет своих акций

председатель правления компании Борис Ковальчук:

«Мы сделку подписали меньше года назад, в июле 2018 г. Мы все те задачи, которые перед нами ставил, в том числе, совет директоров, решили. В настоящий момент у «Интер РАО» планов (выкупа доли у ФСК — прим. ТАСС) нет, насколько я знаю, у ФСК — тоже»

www.finanz.ru/novosti/aktsii/inter-rao-poka-ne-planiruet-vykupat-ostavshiysya-u-fsk-paket-svoikh-akciy-1028213707

читать дальше на смартлабе- Интер РАО - не планирует увеличивать дивидендные выплаты до 50% от прибыли по МСФО

«Интер РАО» продолжит придерживаться выплаты дивидендов в 25% от чистой прибыли по международным стандартам финансовой отчетности (МСФО). Компания пока не получала директивы о выплате промежуточных дивидендов.

председатель правления компании Борис Ковальчук.«У нас в соответствии с решениями совета директоров базовый объем дивидендов составляет 25% от МСФО, и когда мы эту цифру принимали, мы, в том числе, фиксировали, что, независимо от наступающих инвестиционных обязательств, расходных, которые могут возникать в том числе <...>, мы будем выплачивать всегда 25% (от чистой прибыли по МСФО). Мы пока исходим из тех решений, которые были приняты»

«Директивы нет, соответствующих документов не видели, в дискуссии (на эту тему) не участвуем. Откуда появляется такая информация (о выплате промежуточных дивидендов — прим. ТАСС), мне непонятно»,

www.finanz.ru/novosti/aktsii/inter-rao-poka-ne-planiruet-uvelichivat-dividendnye-vyplaty-do-50percent-ot-pribyli-po-msfo-1028213740

читать дальше на смартлабе - Интер РАО - может увеличить долю в «Русских газовых турбинах» до 75%

«Интер РАО» может нарастить долю в «Русских газовых турбинах» до 75% — в случае, если будут приняты изменения в соответствующее постановление правительства. В настоящий момент с GE (General Electric) подписаны только рамочные соглашения и стороны не вышли на обязывающую планку.

председатель правления компании Борис Ковальчук:«Мы обсуждаем (такой вариант — прим. ТАСС). Это должен быть документ, который внесет (в правительство) Минпромторг <...>, и в рамках которого могут быть чуть откорректированы требования по разделу газотурбинной установки. Обсуждаем, в зависимости от этих изменений нашей дискуссии будем корректировать наши договоренности с GE (General Electric)»

www.finanz.ru/novosti/aktsii/inter-rao-potencialno-mozhet-uvelichit-dolyu-v-russkikh-gazovykh-turbinakh-do-75percent-1028213800

читать дальше на смартлабе - Интер РАО - экспорт электроэнергии в 2019 г может быть на уровне 18-19 млрд кВт.ч

«Интер РАО» планирует экспорт электроэнергии в 2019 году на уровне прошлого года, порядка 18-19 миллиардов кВт.ч,

Глава «Интер РАО» Борис Ковальчук:«Порядка 18-19 миллиардов кВт.ч, я думаю, у нас держится примерно на том же уровне прошлого года»

emitent.1prime.ru/News/NewsView.aspx?GUID={B64D1B95-B81B-49B4-985F-2119C1EC83B2}

читать дальше на смартлабе  Акционеры «Интер РАО» утвердили дивиденды в размере 0,171635536398468 рубля на акцию

Акционеры «Интер РАО» утвердили дивиденды в размере 0,171635536398468 рубля на акцию- Интер РАО - снижения экспорта электроэнергии в Китай не ожидается

«Интер РАО» не ждет снижения экспорта электроэнергии в Китай в ходе выполнения программы модернизации ТЭС Дальнего Востока. Формула цены при поставках в Китай сформирована таким образом, что на экспортное направление задается норма рентабельности — рынок контролируют таким образом, чтобы «Интер РАО» не получило больше определенного процента рентабельности.

Член правления — врио руководителя блока трейдинга компании Александра Панина:«Пока у нас достаточно избыточных мощностей», — ответила Панина на вопрос, может ли «просесть» экспорт в Китай при модернизации ТЭС на Дальнем Востоке.

emitent.1prime.ru/News/NewsView.aspx?GUID={E1F19B98-F5AF-4F1C-8633-D7DBA0EEBF6A}

читать дальше на смартлабе

Дивидендная политика Интер РАО может быть изменена в ходе объявления новой стратегии к концу 2019 года - Атон

Дивидендная политика Интер РАО может быть изменена в ходе объявления новой стратегии к концу 2019 года - Атон

Интер РАО: EBITDA за 1К19 – 37% от прогноза на 2019, но повышение дивидендов не подтверждено

Выручка (281.4 млрд руб., +14% г/г) оказалась на 4% выше оценок рынка, а EBITDA обогнала прогноз еще сильнее — на 13% (47.6 млрд руб, +43% г/г). Такая динамика была поддержана преимущественно сегментом генерации, который выиграл не только от роста цен РСВ, но также и от вклада Калининградских ТЭС, надбавки ДПМ на нескольких ТЭС, а также сильной динамики трейдингового сегмента (EBITDA 6.5 млрд руб., x2.7 г/г). В результате консолидированная рентабельность EBITDA подскочила до многолетнего максимума 17% (+3 пп кв/кв). Чистая прибыль достигла 31.2 млрд руб. (+39% г/г, +7% против консенсуса) — это впечатляющие 40% от консенсус-прогноза Bloomberg на 2019.

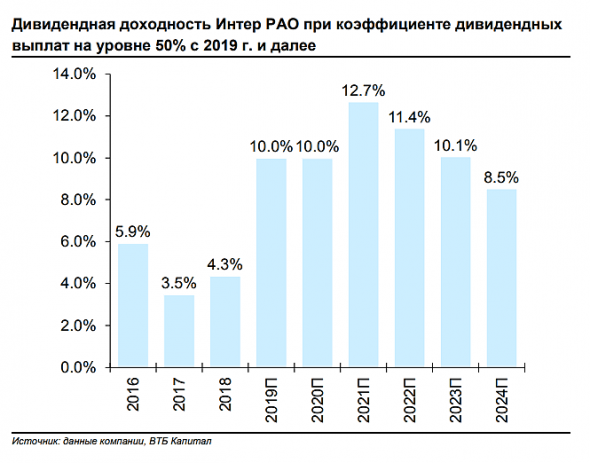

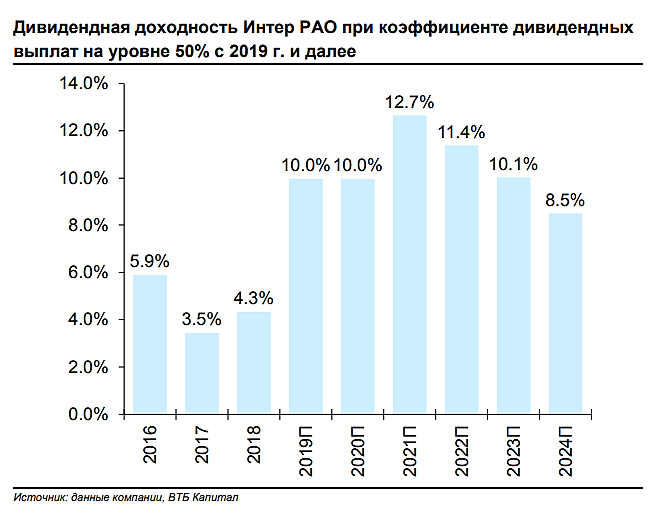

Это очень сильные финансовые результаты за 1К19 — EBITDA и чистая прибыль оказались заметно выше консенсуса. Вслед за другими компаниями сектора Интер РАО сохраняет консервативную позицию относительно 2019, прогнозируя рост EBITDA на 10% г/г (показатель за 1К составил 37% от годового прогноза). Хотя мы считаем результаты за 1К19 ПОЗИТИВНЫМИ для бумаги, мы отмечаем, что компания подтвердила коэффициент выплаты дивидендов на уровне 25% чистой прибыли по МСФО (против 50%, предложенных Минфином). Это предполагает невысокую долгосрочную доходность 4-5%, но дивидендная политика может быть изменена в ходе объявления новой стратегии к концу 2019, на наш взгляд. Тем временем мы сохраняем рейтинг НЕЙТРАЛЬНО по Интер РАО, несмотря на ее дешевую оценку (скорректированный мультипликатор EV/EBITDA 2019П 0.8x), продолжая ждать разворота в дивидендной истории (возможна долгосрочная доходность 10-11% при коэффициенте выплат 50%).

АТОН

читать дальше на смартлабе- Группа Интер РАО успешно открыла финансовый год - Финам

Отчетность «Интер РАО» раскрыла рост EBITDA в 1К2019 на 37% и прибыли акционеров на 38% в основном за счет сильных результатов в генерации, но и другие подразделения также улучшили свои результаты. EBITDA от генерирующего бизнеса достигла 34,1 млрд руб. (+29%) благодаря реализации мощности по ДПМ, увеличению выработки на 1,3%, а также выводу 2х нерентабельных энергоблоков Каширской ГРЭС. Сбытовой бизнес принес EBITDA 7 млрд руб. (+17%), в трейдинге показатель вырос в 2,7х раза до 6,5 млрд руб. Чистая денежная позиция увеличилась до 186 млрд руб. с 167 млрд руб. на конец прошлого года.

По ликвидности, объему доходов и денежного потока «Интер РАО» остается лучшей компанией в генерации, но это не приводит к повышению норм дивидендных выплат. Потенциал бумаг мы видим умеренным в перспективе года. Дивиденд по итогам 2018 года составит 0,172 руб. при распределении 25% прибыли. Это выше DPS 2017 на 32%, но доходность платежа небольшая — 4,2%, что примерно в 2х раза ниже среднеотраслевого уровня в этом сезоне.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе - Дивдоходность Интер РАО по итогам 2018 года может вырасти с 4,2% до 8,3% - ИК QBF

«Интер РАО» опубликовал консолидированную финансовую отчетность по МСФО за I квартал 2019 года.

Выручка Компании выросла на 13,7% до 281,5 млрд. руб. Основной рост выручки был обусловлен сегментами «Сбыт» (+12,5%), «Электро- и теплогенерация в РФ» (+12,4%), «Трейдинг» (+43,1%). В свою очередь показатель EBITDA продемонстрировал существенный темп роста на 36,9% год к году до 47,6 млрд. руб. Динамике EBITDA способствовала благоприятная рыночная конъюнктура: рост цен в секторах ДПМ, РСВ, на рынке Nord Pool (сегмент «Трейдинг»), а также слабостью рубля относительно евро и доллара США. Чистая прибыль выросла за первые 3 месяца 2019 года на 37,8% до 31,2 млрд. руб. Рентабельность EBITDA LTM продолжает показывать восходящую динамику достигнув 13,5%.

Компания известна своей большой денежной подушкой: денежные средства составили 105,6 млрд. руб. (на конец 2018 года – 153,7 млрд. руб.). Такое сокращение не должно пугать, так как Компания увеличила банковские депозиты со сроком от 3 до 12 месяцев на 61,9 млрд. руб. (по итогам 1 квартала – 134,7 млрд. руб.), которые относятся к «прочим оборотным активам» в статье бухгалтерского баланса.

В настоящий момент котировки компании продолжают расти, возможно, «Интер РАО» прокомментирует вопрос дивидендных выплат. При положительном решении текущая дивидендная доходность по итогам 2018 года может вырасти с 4,2% до 8,3%.

Бугаев Михаил

ИК QBF

читать дальше на смартлабе - ВТБ Капитал говорит, что со следующего года возможно повышение дивидендов ИнтерРАО — в этом году уже не успеют заплатить больше, чем обещали

Ну и график доходности на тему фантазии 50% МСФО

- ИнтерРАО - тезисы из телеконференции

ИНТЕРРАО ЖДЕТ КАПЗАТРАТЫ В 19Г НА УРОВНЕ 25 МЛРД Р — ТОП-МЕНЕДЖМЕНТ

ИНТЕРРАО ЖДЕТ РОСТА EBITDA НА 10% В 19Г (121,3 МЛРД Р В 18Г)

МЕНЕДЖМЕНТ ИНТЕРРАО ГОВОРИТ, ЧТО КОМПАНИЯ ПРИДЕРЖИВАЕТСЯ ТЕКУЩЕЙ ДИВПОЛИТИКИ

ИНТЕРРАО ГОВОРИТ, ЧТО ПРИМЕТ УЧАСТИЕ В СЛЕДУЮЩЕМ КОНКУРСЕ НА МОДЕРНИЗАЦИЮ ЭЛЕКТРОСТАНЦИЙ В СЕНТЯБРЕ

ИНТЕРРАО ПОДАЛА ЗАЯВКИ ДЛЯ ОТБОРА ПРОЕКТОВ МОДЕРНИЗАЦИИ ПО ПРАВИТЕЛЬСТВЕННОЙ КВОТЕ

Показатель EBITDA компании в 2018 году составил 121,3 миллиарда рублей, ранее ИнтерРАО оценивала его рост в 2019 году на 5-10%

ИнтерРАО прогнозирует капитальные затраты в 2019 году на уровне примерно 25 миллиардов рублей, поскольку затраты, связанные с новыми проектами модернизации будут незначительны в этом году

Менеджмент ИнтерРАО сообщил также, что нет никаких решений о возможном изменении подхода к дивидендам и увеличении коэффициента выплат, компания придерживается текущей политики

«Мы придерживаемся утвержденной дивидендной политики в размере 25% (от прибыли МСФО). Все остальное… надо, наверное, адресовать Минфину… Пока никаких дополнительных комментариев дать не можем, никаких решений нет, мне о них неизвестно» — финансовый директор Евгений Мирошниченко

читать дальше на смартлабе - Интер РАО - может выкупить у Роснефти доли в Нижневартовской ГРЭС

«Интер РАО» не исключает выкуп у «Роснефти» доли в Нижневартовской ГРЭС — сообщается в рамках телефонной конференции.

«Мы находимся в диалоге, и, если в какой-то точке интересы сойдутся окончательно, эта сделка потенциально возможна»

«есть потенциальные эффекты в случае консолидации» Нижневартовской ГРЭС на балансе «Интер РАО», но пока нет никаких драйверов для ускорения сделки.

«Существующая модель партнерства комфортна и для нас, и для «Роснефти». Нет драйверов или катализаторов для того, чтобы как можно быстрее нам необходимо было завершить эту сделку», -

www.finanz.ru/novosti/aktsii/inter-rao-ne-isklyuchaet-vykup-u-rosnefti-doli-v-nizhnevartovskoy-gres-1028207005

читать дальше на смартлабе - Акции Интер РАО сохраняют значительный потенциал роста - Велес Капитал

Выручка «Интер РАО» выросла на 13,7%, до 281,4 млрд руб., EBITDA – на 36,9%, до 47,6 млрд руб., а чистая прибыль прибавила 37,8%, составив 31,2 млрд руб. Результаты превысили как наши ожидания, так и консенсус-прогноз.

Рост показателей был связан, в первую очередь с:

— вводом Затонской ТЭЦ (по программе ДПМ)

— ростом цен РСВ в обеих ценовых зонах

— вводом станций в Калининградской области (пока компания их арендует)

— ростом маржинальности сегмента Трейдинг в связи с ростом цен на электроэнергию и ослаблением курса рубля

Сегодня компания проведет конференц-звонок, на котором мы хотели бы услышать комментарии менеджмента касательно увеличения дивидендных выплат, срокам продажи Экибастузской ГРЭС, планов по приобретению калининградской генерации и M&A активности в целом.

Адонин Алексей

Несмотря на то, что котировки «Интер РАО» за несколько дней выросли на 10%, мы считаем, что у них сохраняется значительный потенциал роста. Наша рекомендация – ПОКУПАТЬ, цель – 5,0 руб.

ИК «Велес Капитал»

читать дальше на смартлабе - Интер РАО - EBITDA по МСФО в 2019 г может вырасти на 10% к уровню 2018 г

"ИнтерРАО" прогнозрует, что показатель EBITDA по МСФО в 2019 году вырастет на 10% к уровню прошлого года, сообщил член правления компании Евгений Мирошниченко в ходе телефонной конференции.«По EBITDA у нас прогноз по этому году где-то плюс 10%»

emitent.1prime.ru/News/NewsView.aspx?GUID={02CDC93F-456C-48BC-A484-D4B52BBA7DE6}

читать дальше на смартлабе

- «Интер РАО» намерена придерживаться действующей дивидендной политики, сообщил топ-менеджер компании во время телефонной конференции с инвесторами. ..«По дивидендам: придерживаемся утвержденной дивидендной политики в размере 25% от прибыли по МСФО. Все остальное надо адресовать к Минфину. Пока никаких дополнительных комментариев мы дать не можем, поскольку о каких-то дополнительных решениях мне не известно», — сказал Алексей Маслов, член правления, руководитель блока стратегии и инвестиций.… Годовое общее собрание акционеров «Интер РАО» пройдет 20 мая 2019 года. Рекомендованный размер дивидендов — 0,171635536398468 руб. на акцию (17,919 млрд рублей или 25% от прибыли за 2018 год).

- ИнтерРАО — Чистая прибыль за I квартал 2019 года составила 31,2 млрд рублей, увеличившись относительно сопоставимого периода на 8,6 млрд рублей.

Группа «Интер РАО» опубликовала промежуточную консолидированную финансовую отчётность по международным стандартам за I квартал 2019 года

Выручка Группы выросла на 13,7% (33,9 млрд рублей) и составила 281,4 млрд рублей.

Операционные расходы возросли по сравнению с сопоставимым периодом на 23,3 млрд рублей (10,4%) и составили 246,5 млрд рублей, что ниже динамики роста выручки.

Показатель EBITDA составил 47,6 млрд рублей, увеличившись на 36,9%.

Чистая прибыль за I квартал 2019 года составила 31,2 млрд рублей, увеличившись относительно сопоставимого периода на 8,6 млрд рублей.

читать дальше на смартлабе

- Прибыль «Интер РАО» за 1 квартал увеличилась на 37,8%

Прибыль «Интер РАО» по МСФО за 1 квартал 2019 года увеличилась на 37,8% до 31,17 млрд рублей, следует из отчетности компании.

Выручка в январе-марте составила 281,45 млрд рублей, увеличившись на 13,7%.

Операционная прибыль в отчетном периоде выросла на 42,6% — до 38,38 млрд рублей.

Показатель EBITDA составил 47,61 млрд рублей, увеличившись на 37%.

www.finam.ru/analysis/newsitem/pribyl-inter-rao-za-1-kvartal-uvelichilas-na-37-8-20190516-095238/ - Интер РАО имеет наибольший потенциал роста среди российских генерирующих компаний - Велес Капитал

«Интер РАО» представит консолидированную отчетность 16 мая.

Мы ожидаем, что компания представит сильную отчетность: по нашим оценкам, компания увеличила выручку на 9,6% г/г, EBITDA – на 13,8%, чистую прибыль – на 21,1%.

Начало 2019 для компании должно быть крайне успешным: цены РСВ в обеих ценовых зонах показали рост в пределах 10%, цены на мощность ДПМ показали умеренный рост, а наилучшие показатели должны быть у сегмента «Трейдинг» — во-первых, на руку компании ослабление к USD и EUR, а также рост цен на электроэнергию в Европе (Nord Pool), который, по нашим оценкам, составил около 20%. Рост экспорта в Финляндию вырос на 41,5% г/г.

При этом мы не ожидаем существенной реакции рынка на публикацию отчетности: Интер РАО уже традиционно отчитывается сильно и для инвесторов это не будет сюрпризом. В связи с этим на первый план выходит конференц-звонок.

На конференц-звонке мы ожидаем услышать комментарии по следующим вопросам:

— увеличение к-та дивидендных выплат с текущих 25% до 50%. В апреле в СМИ появилась информация о том, что МинФин заинтересован в двукратном увеличении p/o с текущих 25% чистой прибыли. Мы считаем повышение дивидендных выплат IRAO – важнейшим фактором, который положительно скажется на капитализации компании

читать дальше на смартлабе

спорнем, что в ближайшее время положительный прогноз от Малых вальнёт ИнтерРао ?

Слово Натахи против глобального игрока MSCI… у MSCI нет шансов, имхо

Ватник, значит, скоро котировк пойдут вниз? До какого значения?

Андрей Кушнир, если Малых поставит на сайте Финама рекомендацию на покупку, то вниз пойдет. Наташа редко подводит.

(но сделки совершать на основании этого не рекомендую… я бы сам рискнул для прикола, если бы спекулировал, небольшими позами «антиНатаху» поторговать, но другим не посоветую, чтобы обид не было)

Но пока что у них старая рекомендация на сайте висит, на изменения рейтингов еще не отреагировали… глянул сейчас.спорнем, что в ближайшее время положительный прогноз от Малых вальнёт ИнтерРао ?

Слово Натахи против глобального игрока MSCI… у MSCI нет шансов, имхо

Ватник, значит, скоро котировк пойдут вниз? До какого значения?

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: