Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПодтверждается долгосрочный позитивный взгляд на акции Интер РАО - Атон

Интер РАО представила неплохие финансовые результаты за 2К21

Выручка компании за 2К21 выросла на 21.9% г/г до 255.7 млрд руб. (+4.3% против консенсус-прогноза Интерфакса), что обусловлено ростом выручки в сегментах производства электроэнергии и теплогенерации на 25.1% и 11.8% г/г соответственно на фоне роста потребления электроэнергии и благоприятной ценовой конъюнктуры на РСВ. Показатель EBITDA во 2К21 вырос на 54.3% г/г до 30.9 млрд руб. (на 13.2% выше консенсус-прогноза Интерфакса, в 1П21 — +31.7% г/г до 80.9 млрд руб.). Рентабельность EBITDA во 2К21 выросла до 12.1% против 9.6% во 2К20 (+1.4 пп г/г до 14.3% в 1П21). Чистая прибыль показала рост в 2.6 раза г/г до 18.5 млрд руб. во 2К21 (+37.0% против консенсус-прогноза Интерфакса; в 1П21 — +26.8% г/г до 53.3 млрд руб.). Капзатраты во 2К21 повысились на 88.6% г/г до 8.3 млрд руб. (в 1П21 — +71.3% г/г до 12.7 млрд руб.), объем капзатрат в 2021П подтвержден на уровне 50 млрд руб. Чистая денежная позиция группы снизилась до 177.7 млрд руб.(против 239.8 млрд руб. в 1К21). По комментариям компании Группа пока не обсуждала корректировку дивидендной политики в соответствии с постановлением правительства, поэтому дивидендная политика пока продолжает действовать в ранее утвержденной редакции.

Авто-репост. Читать в блоге >>>

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 448,3 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 3,3 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 7,6% |

| ИнтерРАО Календарь Акционеров | |

| 31/05 IRAO: последний день с дивидендом 0,325999263608 руб | |

| 03/06 IRAO: закрытие реестра по дивидендам 0,325999263608 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

4.2945₽ -1.73%

-

ИнтерРАО - value trap или нет?

ИнтерРАО - value trap или нет?

На выходных поразбросил мозгами над инвестиционным кейсом ИнтерРАО, немного акций которой купил на всякий случай, а то вдруг дешево. В акциях посидел почти 2 месяца, было время хорошо подумать что к чему.

Итак, почему вообще покупал? Извечная идея, что IRAO дешево. Особенно по EV/EBITDA, с учетом накопленного кэша.

ИнтерРАО платит всего 25% дивидендов, поэтому надежда на то, что они станут платить 50% является потенциальным драйвером в отдаленном будущем.

В IRAO есть также казначейский пакет, который давно висит но тоже является потенциальным драйвером для переоценки вверх.

Так что, IRAO, это некий структурный продукт с годовой доходностью 4% и зашитым опционом на переоценку акций в районе +50% с неопределенным страйком. Если страйк реализуется в течение 2 лет, то это хорошая инвестиция. Если страйк реализуется через 5 лет, то эта инвестиция так себе.

Пока я держал бумагу, менеджмент IRAO дал явно понять, что цена акций их не волнует, ничего в ближайшее время не изменится. Я кстати их понимаю, и даже не осуждаю. У них свои цели, они правильные, но подобная риторика мне говорит что экспирация указанного выше опциона может состояться через 5 лет, а может и дольше.

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО на долгосрочную перспективу

Роман Ранний, а что ещё остаётся?«Интер РАО» по-прежнему не планирует менять дивполитику согласно распоряжению кабмина

«Интер РАО» пока не планирует вносить изменения в дивидендную политику, придерживается утвержденной советом директоров и предусматривающей выплаты в размере 25% чистой прибыли по МСФО, заявил член правления — руководитель финансово-экономического центра компании Евгений Мирошниченко.

«Что касается распоряжения (правительства РФ о выплате госкомпаниями дивидендов не менее 50% чистой прибыли – ред.), до нас пока никто не доводил изменения дивидендной политики, до менеджмента. У нас совет директоров его утвердил. Любые факторы могут повлиять на изменение дивидендной политики, но пока мы придерживаемся того, что у нас утвердили, то есть 25%», — сказал Мирошниченко во время телефонной конференции.

drbv, чтож, у Сечина свои правила, друзьям, как известно всё… «Интер РАО» ищет способ не платить углеродный налог ЕС

«Интер РАО» ищет способ не платить углеродный налог ЕС

«Интер РАО» намерена избежать уплаты сборов в рамках вводимого в ЕС трансграничного углеродного регулирования (ТУР). «Один из возможных механизмов, на который мы делаем ставку, – это индивидуальный учет по фактическим выбросам СО2. Такой механизм действует и для потребителей, и для экспортеров электроэнергии, – пояснила она. – Для экспортеров это означает, что необходимо заключить прямой договор с поставщиком энергии и доказать, что его индивидуальные выбросы СО2 значительно ниже, чем среднестрановые в России, и тем более ниже, чем средние выбросы электростанций на ископаемом топливе в ЕС».

www.vedomosti.ru/business/articles/2021/08/30/884219-inter-rao

- «Интер РАО» заработала на жаре

Финансовые результаты энергохолдинга «Интер РАО» за первое полугодие превзошли ожидания аналитиков: выручка компании выросла на 19%, превысив 566 млрд руб., а прибыль увеличилась на 27%, до 53,3 млрд руб. Положительная динамика произошла из-за резкого роста электропотребления в России почти на 6% год к году, а также из-за скачка биржевых цен на электроэнергию и начала более высоких платежей за мощность для новых объектов. На фоне жары и роста цен в Европе «Интер РАО» в несколько раз нарастила поставки в Финляндию, Литву и Латвию. Компания при этом увеличила прогноз экспорта электроэнергии до 19 млрд кВт•ч по итогам года, что, по мнению аналитиков, вполне реалистично.

www.kommersant.ru/doc/4964723

Уважаемые, а как насчёт распоряжения правительства о переходе всех компаний с гос. участием к выплате девидендов в количестве 50% от ЧП?

Ishtvan Allash, задавали этот вопрос уже. Интер РАО и некоторые другие компании уже сказали, что им «до лампочки» это распоряжение

Вася Баффет, есть такое вырвжение: не хочешь сам, значит заставим. Думаю всё будет развиваться по такому сценарию.

Уважаемые, а как насчёт распоряжения правительства о переходе всех компаний с гос. участием к выплате девидендов в количестве 50% от ЧП?

Ishtvan Allash, задавали этот вопрос уже. Интер РАО и некоторые другие компании уже сказали, что им «до лампочки» это распоряжение- Уважаемые, а как насчёт распоряжения правительства о переходе всех компаний с гос. участием к выплате девидендов в количестве 50% от ЧП?

- Акции ИнтерРАО перепроданы, но нет краткосрочного триггера для роста - ВТБ Капитал

Компания ИнтерРАО представила свой отчет на этой неделе. Прибыль и EBITDA превысили на 2-10% ожидания аналитиков ВТБ Капитал и консенсус прогноз рынка. Аналитики пишут, конференц-колл не принес ничего принципиально нового, а раскрытие стоимости акций ИнтерРАО откладывается на долгий срок, — до тех пор пока не возникнут какие-то либо создающие стоимость поглощения (M&A). А пока акционерам придется довольствоваться дивидендной доходностью 3-5% и инвестициями, которые нужны чтобы прибыльность осталась без изменений. По словам экспертов, менеджмент собирается запустить ряд проектов, на которые будет потрачена львиная доля операционных потоков компании. Пока не будет значительных сделок M&A, это будет сдерживать переоценку акций.

По мнению ВТБ Капитал, акции ИнтерРАО выглядят перепроданными по EV/EBITDA=0,9, но краткосрочных триггеров для роста акций нет.

ВТБ Капитал рекомендует покупать акции ИнтерРАО с целью 6,30 и предполагаемой доходностью 47%, но с оговоркой, что потенциал будет раскрыт в долгосрочном периоде.

Авто-репост. Читать в блоге >>>  Дербаним прибыль в итогах недели

Дербаним прибыль в итогах неделиБанкиры опять за старое. Вчерашнее заседание в Джексон Холле прошло без потрясений. Американский станок не намерен останавливаться в ближайшее время, хотя манипуляции со стороны должностных лиц набирали обороты всю неделю. Для нас это означает ближайший позитив на рынках. Поэтому то Индекс Мосбиржи и завершил неделю в +1,43%.

Нефть тоже набралась заряда для роста и ударной свечкой вынесла шортистов, торгуется выше $72. Еще бы понять за счет чего такой позитив на нефтяном рынке… Но я не устаю говорить, что нефть — это политический инструмент, нежели инвестиционный.

Доллару перекрыли все пути к росту. Предстоящие выборы, высокая нефть, спокойствие на геополитической арене. Дожмем ли до 72 рублей, узнаем уже в сентябре, но мышка уже наведена на кнопку — «Buy»

В красную зону на этой недели попадают разве что золотодобытчики, которых тянет вниз цена на драгметалл. Polymetal теряет 2,6% вплотную приближаясь к моим целевым уровням. Полюс скоромнее -0,4%.

Угольщики, сводимые с ума ускорением цен на сырье, завершили неделю с двузначной доходностью. Распадская +10,7%. А черный металлург Мечел +25,3% по обычке и +40,3% по префам. Причина в потенциально-высоких дивидендах. По дивидендной политике акционеры могут рассчитывать на 20% от чистой прибыли. Если мы возьмём лишь первое полугодие, там накопленных дивидендов 47 рублей получается, что по текущим дает 21% доходности.

Какие бы дивы не рекомендовало руководство, для меня инвестиционной идеи в Мечеле быть не может. Компания с отрицательным капиталом и бешеной задолженность в 300 ярдов, вместо погашения долга «дербанит» прибыль, без комментариев…

Электрогенерация тоже на коне. ИнтерРАО, которую давили весь прошлый месяц отскакивает на 8,8%. Позитивная отчетность послужила толчком. Энел тоже растет на 2,7%. Инвесторы надеются на восстановление выплат дивидендов уже по итогам 2021 года. Юнипро и Русгидро завершили неделю скромно прибавив 0,6% каждый.

Авто-репост. Читать в блоге >>>- Интер РАО 2 кв 2021

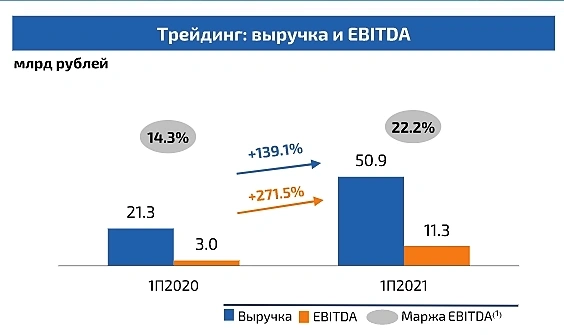

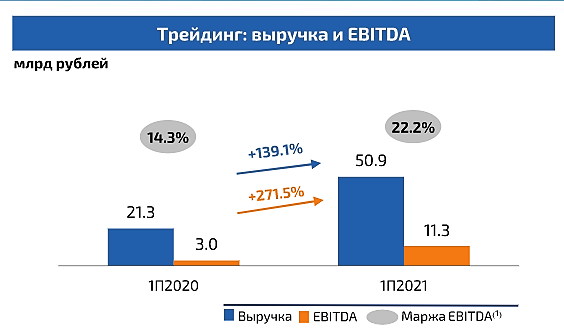

Кубышка Интер РАО уже долгие годы манит инвесторов, составляя до 2 кв 2021 почти две трети от капитализации компании. И вот во 2 кв 2021 менеджмент принял решение ее тратить. Вот только не на дивиденды, как хотели бы многие, а на сделки слияния-поглощения. Их можно в том числе использовать как удобный способ вывода денег в обход акционеров.

Купили 11 строительно-инжиниринговых и одну IT-компанию. Потратили на это почти 47 млрд рублей, принадлежащих акционерам. Затратный метод оценки, представленный в отчете говорит, что серьезно переплатили: справедливая стоимость чистых активов определена независимым оценщиком и составила всего 4,1 млрд. Т.е. премия к капиталу составила 1000%.

Вторым негативным моментом является возникший гудвилл (42,8 млрд разницы между возмещением и стоимостью активами). Теперь каждый год будет проводиться тестирование на обесценение, по результатам которого весьма вероятно признание убытка от обесценения. Это снизит чистую прибыль и дивиденды.

Однако если оценивать сравнительным методом (по мультипликаторам), то ситуация не столь плоха: вклад в выручку 12 купленных компаний, если бы консолидация была с 1 января, составил бы 20,5 млрд за 1 пол 2021, суммарная чистая прибыль 2,05 млрд. Чистая рентабельность 10%. По году получится 41 и 4 млрд выручки и прибыли соответственно. Т.е. заплатили по P/S=1,15х, Р/Е=12х. Перечисленные в отчете компании можно считать быстрорастущими, потому премия оправданна.

В конечном итоге во 2 пол мы увидим в отчетности +20 млрд к выручке и +2 млрд к чистой прибыли (+3,5% к результатам компании). Надеюсь, что будет синергия и менеджмент сможет выжать из этих активов больше.  Сегодня вышли финансовые результаты ИнтерРАО за 1 полугодие 2021 по МСФО.

Сегодня вышли финансовые результаты ИнтерРАО за 1 полугодие 2021 по МСФО.

По сравнению с 1 полугодием 2020 года:

1. Выручка выросла на 18.8%.

2. EBITDA выросла на 31.7%.

3. Чистая прибыль выросла на 26.8%.

Хороший отчет вышел у ИнтерРАО. Не случайно бумага является сегодня одним из лидеров роста, прибавляя более 2%.

В секторе электрогенерации ИнтерРАО наиболее ликвидная бумага, которая к тому же имеет одни из лучших в секторе

фундаментальные показатели. Бумага имеет хороший потенциал роста, учитывая падение почти на 15% с начала года.

На мой взгляд, если вы хотите выбрать всего одну бумагу в портфель из сектора электрогенерации, то стоит взять

именно ИнтерРАО.- Потенциал роста акций Интер РАО составляет 36% - Промсвязьбанк

«Интер РАО» представила сильный финансовый отчет по итогам 2 квартала 2021 года по МСФО, который оказался выше ожиданий рынка. Компания продемонстрировала рост основных финансовых показателей на фоне увеличения выработки электроэнергии и сильной ценовой конъюнктуры на рынке на сутки вперед (РСВ).

Выручка во 2 квартале 2021 года составила 255,7 млрд руб. (21,9% г/г), EBITDA – 30,9 млрд руб. (+54,5% г/г), чистая прибыль – 18,8 млрд руб. (+154,1% г/г).

Рост выручки обусловлен увеличением выработки и положительной динамикой цен реализации электроэнергии в первой ценовой зоне на фоне восстановления деловой активности. Отметим также рост экспортных поставок электроэнергии и укрепления курса евро и доллара США относительно рубля.

Авто-репост. Читать в блоге >>>

- Отчет по прибыли Интер РАО вышел лучше ожиданий - Финам

Электроэнергетическая компания Интер РАО отчиталась по выручке и операционной прибыли лучше наших ожиданий. Выручка за 2К 2021 выросла на 22% г/г до 255,7 млрд руб. при прогнозе 248,5 млрд руб., а EBITDA повысилась на 77% г/г до 29,4 млрд руб. при прогнозе 27,1 млрд руб.

Ключевыми драйверами выступили рост энергопотребления и высокая динамика спотовых цен, пониженная водность в сравнении с прошлым годом, которая привела к увеличению загрузки топливных станций, переход ряда объектов ДПМ в период повышенных платежей за мощность, а также восстановление экспортного направления и сильный уровень цен на электроэнергию на NordPool.

Денежный поток за 1-ое полугодие стал отрицательным, -23 млрд руб. в сравнении с 11 млрд руб. в 1П 2020, главным образом из-за сделки по приобретению 11 инжиниринговых компаний за 37 млрд руб., но баланс по-прежнему остается высоколиквидным. Чистая ликвидность, по подсчетам компании, составила 177 млрд руб. в сравнении с 234 млрд руб. в начале года.

Акции Интер РАО находились в даунтренде, подешевев на 14% с начала этого года. Мы предполагаем, что это связано с увеличением инвест программы, в том числе с потенциальным повышением CAPEX по арктическому проекту, а также нежеланием компании повышать норму дивидендных выплат с текущих 25% прибыли по МСФО, даже несмотря на распоряжение правительства. Вместе с тем, эту динамику мы считаем чрезмерно слабой и не отражающей роста электроэнергетического рынка в этом году. Отраслевая конъюнктура остается позитивной: потребление продолжает расти, и цены на РСВ в 1-й ценовой зоне выходят на новые максимумы, и это позволит Интер РАО показать инвесторам рекордную прибыль по итогам года. Скорректированная прибыль по итогам года ожидается в районе 86,8 млрд руб.

Малых Наталия

ФГ «Финам»

Мы придерживаемся нашей рекомендации «Покупать» с целевой ценой 6,19 руб. на апрель 2022 года, которая предполагает потенциал 36%.

Авто-репост. Читать в блоге >>>

«Интер РАО» по-прежнему не планирует менять дивполитику согласно распоряжению кабмина

«Интер РАО» пока не планирует вносить изменения в дивидендную политику, придерживается утвержденной советом директоров и предусматривающей выплаты в размере 25% чистой прибыли по МСФО, заявил член правления — руководитель финансово-экономического центра компании Евгений Мирошниченко.

«Что касается распоряжения (правительства РФ о выплате госкомпаниями дивидендов не менее 50% чистой прибыли – ред.), до нас пока никто не доводил изменения дивидендной политики, до менеджмента. У нас совет директоров его утвердил. Любые факторы могут повлиять на изменение дивидендной политики, но пока мы придерживаемся того, что у нас утвердили, то есть 25%», — сказал Мирошниченко во время телефонной конференции.

drbv, распоряжение? А мужики-то не знают

HeavyMetal,

HeavyMetal,

В этом обещают отдавать 1/2 прибыли (хотя вопрос так ли это)

Не обещают же.

мы пока придерживаемся 25% от прибыли

Я правильно понимаю?

— Див будет не менее 5% в след. году

Андрей Круглов, это мнение сложилось из того, что в этом было 2.5% доходность, т.к. отдавали 1/4 прибыли. В этом обещают отдавать 1/2 прибыли (хотя вопрос так ли это), соответственно типа в 2 раза больше будет. Хотя это не так, если будет убыток. если цена акции упадет или вырастет процентная доходность будет иной.- Я правильно понимаю?

— Див будет не менее 5% в след. году

— 20 августа цена была у дна

— инвестиционная программа, на реализацию которой есть собственные деньги

— рано или поздно будут пересмотр див. политики в сторону 50%

— сектор электроэнергетики недооценён, ну или не перегрет

Сильный вклад в положительную ебитду:

Тимофей Мартынов, причем по сути ничего не делая, покупают у русгидро и тгк-1 и продают китайцам и в свои же сбыты в латвии и финляндии. Маржа отличная и стабильная, тем более при текущих цен на газ в Европе и Азии.

Пора Сечину присоединять Интер РАО к Роснефти и становится энергетической компанией с монополией на экспорт электроэнергии. Рублей по 10 за акцию я согласен.

Олег Кузьмичев, кстати для меня например новое то, что собственная генерация у ИРАО это 1/5 выручки

А остальное купи-продай

HeavyMetal, если только заменить его, но это вряд ли

HYG1978, я считаю, что ему давно пора в кабинет с резными решеточками.

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: