| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 049,6 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 16,7 |

| P/S | 1,6 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Заполярный филиал ГМК «Норильский никель» с деловым визитом посетили иностранные инвесторы, представляющие такие крупные компании, как: BMO, HSBC Securities (South Africa), Pioneer AM, Fosun AM, BAML, Goldman Sachs, VTB, Deutsche Bank, Альфа-банк.

www.vedomosti.ru/press_releases/2016/06/24/zapolyarnii-filial-kompanii-posetili-inostrannie-investori

ВМО:компания обладает уникальным потенциалом развития и является одной из самых инвестиционно привлекательных в отрасли. Норильск по-прежнему остается лучшим «депозитом» в мире. Ресурсной базе Норильска нет равных. Это самый качественный актив среди месторождений цветных и драгоценных металлов. Потенциал развития у компании – как минимум на сто лет

- «Норникель» не планирует размещать еврооблигации и проводить buy back до конца года

www.finanz.ru/novosti/aktsii/nornikel-ne-planiruet-razmeshchat-evroobligacii-i-provodit-buy-back-do-konca-goda-1001251925

- Акционеры ГМК Норникель в ходе годового общего собрания утвердили дивиденды за 2015 год в размере 230,14 рублей на одну обыкновенную акцию. Дата закрытия реестра для получения дивидендов назначена на 21 июня 2016 года, следует из сообщения компании.

- ГМК НорНикель — могут быть дивиденды от продажи Nkomati

О выплате дивидендов по результатам продажи Nikomati сообщил старший вице-президент ГМК — руководитель блока экономики и финансов Сергей Малышев. Речь идет о нескольких сотнях миллионов долларов.

По информации, полученной ранее, дивиденды за 2016 г. могут составить $1,3 млрд с учетом доли Nikomati. Промежуточные дивиденды за 9 мес 2016 г. могут насчитывать $600 млн

(Finanz) - В Норильске остановил работу один из пяти цехов Никелевого завода – агломерационный. Остановка произведена согласно комплексной программе по закрытию устаревших мощностей никелевого производства и переводу сырья на другие площадки. Никелевый завод, работающий с 1942 года, находится в городской черте и оказывает негативное воздействие на окружающую среду.

http://www.vedomosti.ru/press_releases/2016/06/10/v-norilske-ostanovil-rabotu-aglomeratsionnii-tseh-nikelevogo-zavoda - «Норникель» гарантировал председателю совета директоров Гарету Пенни $3 млн Независимый председатель совета получит компенсацию, если его не переизберут через год http://www.vedomosti.ru/business/articles/2016/06/14/645162-nornikel

- Правкомиссия одобрила продажу «Норникелем» 13,3% Быстринского ГОКа инвесторам из Китая >>>>

- Атон про capex Норникеля

«Норильский никель», долгосрочные планы на Быстринский ГОК. Не так давно «Норникель» провел со своими акционерами несколько сделок сомнительной ценности, таких как приобретение «Роза-Хутора» у «Интеррос» и продажа казначейских акций Crispian. Поэтому приобретение и развитие Баимского проекта (контролируемого одним из акционеров «Норникеля»), которое может отрицательно сказаться на перспективах выплат дивидендов, на наш взгляд, негативно рассматривается рынком. Мы надеемся, что Баимское не войдет в планы «Норникеля» на ближайшие 2-3 года, и считаем новость нейтральной на данном этапе. По нашим оценкам, после расширения производства Быстринский ГОК можно оценить в 1,5-2,0 млрд долл. (за минусом долга) по текущему курсу и спотовым ценам на металлы.

Президент — председатель правления ГМК «Норильский никель» Владимир Потанин не намерен покидать пост главы компании. Об этом он заявил в интервью телеканалу «Россия 24».

«Я все глубже погружаюсь в то, чем мне приходится заниматься. Я уже здесь так прижился… Пока таких планов даже нет, мне пока все очень нравится», — сказал он, отвечая на соответствующий вопрос.

- ЦЕНЫ НА ЦВЕТНЫЕ МЕТАЛЛЫ ЕЩЕ ДОЛГО БУДУТ ОСТАВАТЬСЯ НЕСТАБИЛЬНЫМИ — ПОТАНИН

ПОТАНИН ОЖИДАЕТ СНИЖЕНИЯ ПРИБЫЛИ НОРНИКЕЛЯ В 2016 ГОДУ

ПОТАНИН НЕ ИСКЛЮЧАЕТ ЛИСТИНГ «УКРУПНЕННОГО» БЫСТРИНСКОГО ГОКА В КИТАЕ НА ГОРИЗОНТЕ 5-7 ЛЕТ

ПОТАНИНА УСТРАИВАЕТ РАЗМЕР ПАКЕТА В НОРНИКЕЛЕ, БАЛАНС МЕЖДУ ОСНОВНЫМИ АКЦИОНЕРАМИ - «Норникель» за три года инвестирует более $4,5 млрд в модернизацию производства — Потанин

www.finanz.ru/novosti/aktsii/nornikel-za-tri-goda-investiruet-bolee-$4-5-mlrd-v-modernizaciyu-proizvodstva-potanin-1001239676

- Citi понижает рекомендацию по Норникелю:

«Команда товарных аналитиков Citi понизила на 9% прогнозы цен на корзину металлов «Норильского никеля» (прогноз на 2017 год теперь на 13% выше цены спот), а в результате повышения прогнозов цен на нефть команда валютных аналитиков Citi пересмотрела свой взгляд на перспективы рубля в более позитивном ключе. Совокупным следствием этих изменений стало понижение прогноза EBITDA «Норильского никеля» на 2017 год до $3,5 млрд против $4,1 млрд ранее. После понижения оценки EBITDA (которое отчасти нивелировали более низкий прогноз чистого долга и снижение дисконта за страновой риск с 20% до 15%), мы понизили прогнозную цену бумаг «Норильского никеля» с $10,05/GDR до $9,5/GDR. «Норильский никель» торгуется с доходностью FCF на 2017 год примерно на уровне 5% на рынке спот и примерно на таком же уровне, согласно нашим прогнозам, что намного ниже WACC. Кроме того, не в пользу компании идет сравнение со средним уровнем по крупным мировым горнодобывающим компаниям (примерно 9%). Ключевым восходящим риском для нашего инвестиционного прогноза является более значительный рост цен на металлы, чем мы прогнозируем на данный момент. Кроме того, «Норильский никель» может показать лучшую, чем мы ожидаем, динамику по продажам, затратам или капзатратам»

- тут товарищ считает что Норникель дорогой:

Перед ГМК Норникель маячат трудные времена. - «Норильский никель» победил в номинации «Лучшая продукция иностранного производителя для гальванопокрытий» (The best overseas brand of material for plating) на Китайской международной выставке SF EXPO CHINA Chongqing 2016.

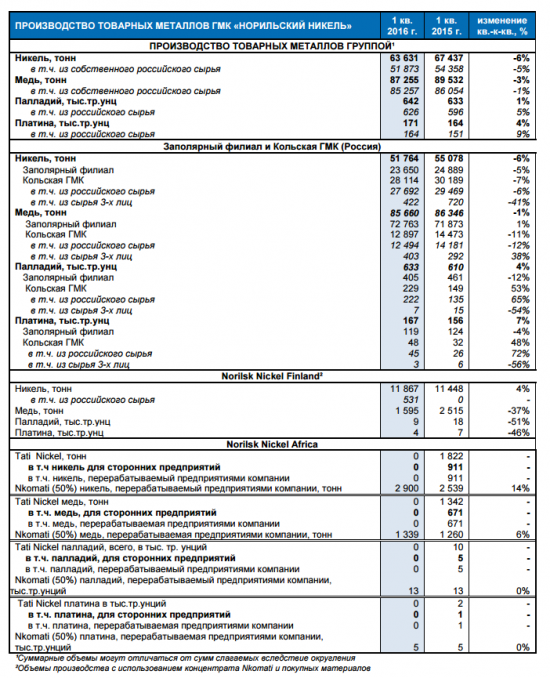

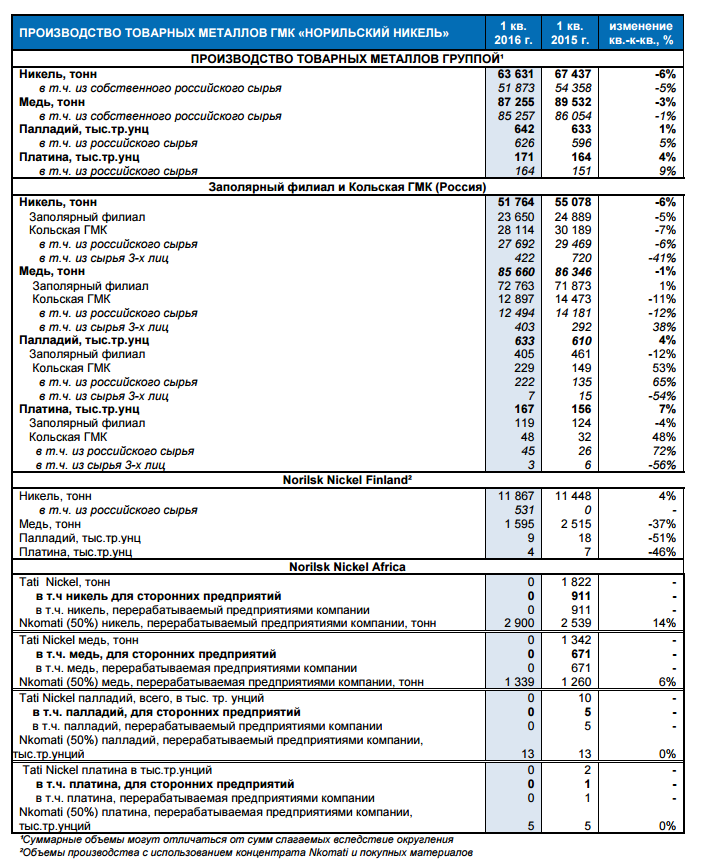

- В пятницу ГМК опубликовала производственные результаты

пресс релиз

www.nornik.ru/assets/files/Press-reliz-za-1-kv.-i-2016_-RUS-_FINAL.pdf - Горно-металлургическая компания «Норильский никель» вложит в курорт «Роза Хутор» $250,5 млн в ближайшие три года в обмен на долю в уставном капитале Belfund Investments Limited, сообщил «Норникель»

www.vedomosti.ru/business/articles/2016/04/29/639579-nornikel

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».