Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТимофей Мартынов, выходить из бумаги или нет? непонятно...

Если оставлю у себя что будет?

| Число акций ао | 42 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 146,2 млрд |

| Выручка | 281,4 млрд |

| EBITDA | 50,3 млрд |

| Прибыль | 13,7 млрд |

| Дивиденд ао | 98,92 |

| P/E | 10,7 |

| P/S | 0,5 |

| P/BV | – |

| EV/EBITDA | 2,9 |

| Див.доход ао | 2,9% |

| Черкизово Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Черкизово акции

3463₽ +1.05%

-

С начала года акции Черкизово подорожали почти на 70% и являются лидерами роста среди компаний, торгующихся на российской бирже

С начала года акции Черкизово подорожали почти на 70% и являются лидерами роста среди компаний, торгующихся на российской бирже

Черкизово выкупит 21% группы у Prosperity Capital Management

По данным газеты Ведомости, контролирующие акционеры группы Черкизово выкупают у фондов и портфелей под управлением Prosperity Capital Management около 21% акций и глобальных депозитарных расписок (GDR), сообщила группа, общая сумма сделки – около 12 млрд руб., или 1300 руб. за акцию. Директор Prosperity Capital Management Александр Бранис подтвердил сделку.

С начала года акции Черкизово подорожали почти на 70% и являются лидерами роста среди компаний, торгующихся на российской бирже. Цена выкупа находится на уровне текущей рыночной стоимости. Отметим, что согласно данным СМИ, Prosperity Capital Management покупала акции компании в 2008-2009 гг., когда они стоили около 52,5 руб., т.е. фонд выходит по крайне привлекательной цене.

Промсвязьбанк- Ожидаемое выставление оферты миноритариям в результате сделки между основными акционерами Черкизово и Prosperity огранит риск падения цен на акции в ближайшее время

Контролирующие акционеры выкупают 21% акций у Prosperity

Цена сделки близка к рыночной. Вчера Группа Черкизово объявила о том, что ее контролирующие акционеры (семья Игоря Бабаева) договорились о покупке 21% акций компании у Prosperity Capital Management за 12 млрд руб. Это эквивалентно 1 300 руб./акция, или 14,3 долл./ГДР, что приблизительно соответствует текущим рыночным уровням. Сделка должна получить одобрение ФАС и, как ожидается, будет закрыта в течение 30 дней.

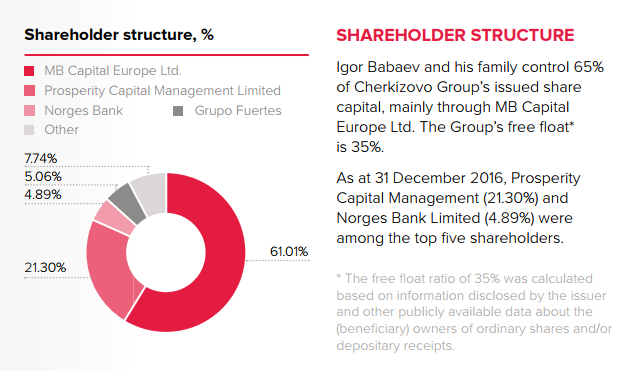

Условия обязательного предложения о выкупе акций у миноритариев едва ли будут предполагать значительную премию к нынешним ценам... Сейчас семье основателя Черкизово принадлежит 65%, Prosperity Capital Management 21%, Grupo Fuertes 5% и около 9% акций находится в свободном обращении. После завершения сделки миноритариям будет направлено обязательное предложение о выкупе. В то же время он не будет предполагать значительную премию к текущим рыночным уровням, в случае если цена выкупа будет аналогична цене сделки с Prosperity, так как она лишь на 2% выше текущих котировок ГДР и фактически соответствует котировкам локальных акций на Московской бирже. Генеральный директор Черкизово сообщил, что компания рассматривает различные варианты стратегии на рынках капитала, включая разные способы увеличения числа акций в свободном обращении. Соответственно, купленный пакет полностью или частично в будущем, возможно, будет выставлен на продажу на рынок.

… но оно ограничит риск падения цен на акции. Ожидаемое выставление оферты миноритариям в результате сделки между основными акционерами Черкизово и Prosperity ограничит риск падения цен на акции в ближайшее время. В более долгосрочной перспективе, если часть выкупленных бумаг будет продана на рынке, это может оказать давление на акции, но в конечном итоге повысит их ликвидность по сравнению с нынешним низким уровнем. У нас в настоящее время нет рекомендации для акций Черкизово.

Уралсиб

stanislava, будет принудительный выкуп или выкуп только у несогласных?

stanislava, будет принудительный выкуп или выкуп только у несогласных?- Черкизово - ожидаем нейтральной реакции рынка на новость о приобретении 21,3% у Prosperity, принимая во внимание низкую ликвидность акций

Группа Черкизово: контролирующий акционер приобретает 21,3% у Prosperity

Prosperity Capital Management — второй крупнейший акционер Черкизово — продаст свою долю семье Игоря Бабаева, которая в настоящий момент контролирует 65% компании, за 12 млрд руб. или 1300 руб. за акцию.

После сделки семья Бабаева направит другим миноритариям обязательное предложение о выкупе бумаг по цене сделке, которая близка к текущей рыночной цене. Мы ожидаем нейтральной реакции рынка на новость, принимая во внимание низкую ликвидность акций.

АТОН - Комментарий в Ведомостях:

Вот чудеса: то, что должно стоить от 750 р. до 850 р., покупают по 1300 р. Для Просперити смысл понятен, но для основателей — не вполне.

- Вот это круто:

На Московской бирже во вторник акция «Черкизово» стоила 1307 руб., на Лондонской бирже одна GDR (в трех расписках – две акции) – $14, или 962,8 руб. по курсу ЦБ на 11 июля, или 1444,2 руб. за акцию. Prosperity скупила акции «Черкизово» еще во время кризиса 2008–2009 гг., напоминает Бранис; в январе 2009 г. был исторический минимум цены расписок – $1,13 (52,5 руб.).

- Вот и Ведомости написали про сделку:

Семья основателей агрохолдинга «Черкизово» выкупит 21% группы у Prosperity Capital ManagementСумма сделки – около 12 млрд рублей

www.vedomosti.ru/business/articles/2017/07/12/720661-semya-cherkizovo - МАЖОРИТАРИИ «ЧЕРКИЗОВО» ВЫСТАВЯТ ОФЕРТУ МИНОРИТАРИЯМ ПО ЦЕНЕ НЕ НИЖЕ СДЕЛКИ С PROSPERITY (1300 РУБ. ЗА АКЦИЮ)

МАЖОРИТАРИИ «ЧЕРКИЗОВО» ВЫКУПАЮТ 21% АКЦИЙ КОМПАНИИ У ФОНДОВ PROSPERITY ЗА 12 МЛРД РУБ - Черкизово - новость нейтральна для динамики акций компании (увеличение мощности по птице)

Черкизово планирует увеличить мощности по птице

Компания планирует инвестировать 2 млрд руб. на расширение текущих производственных мощностей в Воронежской области на 20% до 130 тыс т мяса птицы. Проект будет завершен в следующем году. Кроме того, компания рассматривает возможность увеличить свой земельный банк в области.

Новость нейтральна для динамики акций компании.

АТОН  Группа Черкизово - инвестирует 2 млрд руб в строительство бройлерного цеха и ввод новых мощностей убойного завода в Воронежской области.

Группа Черкизово - инвестирует 2 млрд руб в строительство бройлерного цеха и ввод новых мощностей убойного завода в Воронежской области.Группа Черкизово намерена инвестировать 2 миллиарда рублей в строительство бройлерного цеха на 32 птичника и ввод новых мощностей убойного завода в Воронежской области.

Группа «Черкизово» видит значительный потенциал дальнейшего развития производства в Воронежской области. В настоящий момент компания готова приступить к качественно новому этапу развития «ЛИСКо-Бройлер», инвестировав 2 миллиарда рублей в строительство бройлерного цеха на 32 птичника и ввод новых мощностей убойного завода.

Компания ожидает, что благодаря этому поголовье увеличится на 9 миллионов голов в год, а мощность предприятия возрастет на 20% и достигнет 130 тысяч тонн в год. Планируется создание 160 новых рабочих мест, увеличатся налоговые отчисления предприятия. Предполагаемые сроки строительства – 2018 год.

пресс-релиз

- Joylesshumster, ну кстати Макс Орловский как-то негативно отзывался по поводу Черкизово

- Тимофей Мартынов, Да, видимо

Компания все еще дешева, боюсь что испанцы и дальше будут пылесосить с рынка… это конечно хорошо с одной стороны — капа будет расти, а с другой хочется ведь купить подешевле ))

В след.году жду хороших дивов, некоторые инвест.проекты закончатся ) - Черкизово - объявляет о покупке 5.06% пакета акций стратегическим партнером

Grupo Corporativo Fuertes, S.L. (Испания), стал владельцем 5.06% акционерного капитала Черкизово на открытом рынке.

Рыночная стоимость приобретенной доли составляет около $30 млн.

Сергей Михайлов, Генеральный директор Группы Черкизово:Мы — самый большой в России вертикально интегрированный агропромышленный холдинг. Мы выросли из семейного бизнеса и стали лидером инноваций и эффективности. Мы придерживаемся мировых стандартов корпоративного управления и финансовой отчетности.

Томас Фуэртес (Tomás Fuertes), президент Grupo Corporativo Fuertes, S.L.:

Я думаю, что все это выгодно отличает нас от наших конкурентов. Мне кажется, именно эти качества убедили такую влиятельную компанию как Grupo Corporativo Fuertes S.L. инвестировать не только в совместное предприятие с нами, но и в нашу будущую рыночную стоимость, которую мы уже создаем вместеМы убеждены, что сегодня сельское хозяйство становится локомотивом развития экономики в России. Мы считаем, что ПАО «Группа Черкизово» во многом определяет вектор развития агробизнеса в стране.

Для нас решение стать акционером ПАО «Группа Черкизово» было очевидным. Мы заинтересованы расширять наше сотрудничество и в других сегментах Группы «Черкизово» для повышения капитализации компании в будущем

пресс-релиз  Черкизово наращивает бизнес и прибыль

Черкизово наращивает бизнес и прибыль

По мотивам поста.

Финансовая отчетность Группы Черкизово за 1 квартал 2017 года порадовала сильными результатами: выручка в годовом выражении выросла на 13%, прошлогодний убыток сменился прибылью, а скорректированный показатель EBITDA вырос более чем пять раз. Особенно ценно, что улучшение финансовых результатов происходит на фоне растущего бизнеса:

Единственное, что может настораживать акционеров компании в настоящий момент — это достаточно высокая долговая нагрузка (чуть ниже 3х), но это легко объясняется высокими затратами на инвестиции на фоне масштабного строительства новых проектов. Один из таких амбициозных проектов «Тамбовская индейка» уже в этом году должен выйти на полную мощность, также в 2017 году планируется завершение строительства свинокомплексов в Воронежской и Липецкой областях.

Во многом из-за масштабного строительства целого ряда проектов чистая прибыль в 2016 году отметилась трехкратным падением. Поэтому неудивительно, что даже при норме выплат 30% от чистой прибыли по МСФО дивидендная доходность по текущим котировкам составляет очень скромные 1,6% при размере дивиденда 13,65 руб. на одну акцию — самый низкий дивиденд за всю историю компании:

Тем не менее, не стоит посыпать голову пеплом и в будущее Черкизово... Читать далее- Риски для Черкизово остаются достаточно высокими, учитывая слабое состояние потребительского спроса и доходов населения

В 1 кв. 2017 г. компания показала хорошие результаты по МСФО

Скорректированная EBITDA выросла год к году в пять раз. Вчера Группа Черкизово представила хорошую отчетность за 1 кв. 2017 г. по МСФО, отразившую рост спроса на продовольственном рынке и операционные улучшения компании. Выручка составила 21,0 млрд руб. (357 млн долл.), увеличившись на 13% (здесь и далее год к году) против 10% в предыдущем квартале, а скорректированная EBITDA выросла на 414% до 3,7 млрд руб. (64 млн долл.) при скорректированной рентабельности по EBITDA на уровне 17,8% против 3,9% годом ранее. Чистая прибыль за 1 кв. 2017 г. составила 1,9 млрд руб. (33 млн долл.). Валовая прибыль выросла на 83% до 5,6 млрд руб. (96 млн долл.) при валовой рентабельности 26,9% (+10,3 п.п.).

На сегмент птицеводства пришлось 55% выручки. В 1 кв. 2017 г. выручка сегмента птицеводства выросла на 4% до 11,8 млрд руб. (202 млн долл.), или до 55% от общей выручки, отразив рост средней цены при некотором падении объемов производства. Выручка в сегменте свиноводства возросла на 22% до 3,9 млрд руб. (67 млн долл.) при росте объемов и цен. В сегменте мясопереработки выручка увеличилась на 32% до 7,4 млрд руб. (127 млн долл.). Скорректированная рентабельность по EBITDA составила 17,1% в сегменте птицеводства и 35,3% в сегменте свиноводства. Чистый долг Группы Черкизово на конец 4 кв. 2016 г. равнялся 38,6 млрд руб. (687 млн долл.), соответственно, соотношение Чистый долг/EBITDA за предыдущие 12 мес. составляло 2,9.

Повод для оптимизма. Результаты Группы Черкизово за 1 кв. 2017 г. по МСФО дают повод для осторожного оптимизма относительно операционных условий для компании. В то же время риски для Черкизово остаются достаточно высокими, учитывая слабое состояние потребительского спроса и доходов населения. В настоящее время у нас нет рекомендации по акциям Черкизово.

Черкизово - факторы роста и падения акций

- Новая дивидендная политика подразумевает 50% от чистой прибыли. (13.02.2020)

- Существенно нарастили производственные мощности и в 2025г. продолжают из увеличивать (11.07.2025)

- Экспорт в 2023г. составлял 9% от всей выручки, в 2024г. 11% - может дальше расти и в будущем (11.07.2025)

- Платили хорошие дивиденды, но к сожалению из-за высокого капекса, в основном в долг (11.07.2025)

- Средние цены реализации продукции в 1 полугодии росла на +5,2%, а в Q3 резко выросла в среднем на +13,0% (цены на куриное мясо и свинину выросли на 12,9% и 18,8%) (01.12.2025)

- Крайне малое число акций в свободном обращении (20.01.2019)

- CAPEX больше чем OCF => компания платит дивиденды в долг в условиях высоких ставок (16.02.2025)

- В 2024 году выручка росла медленнее роста себестоимости, что привело к сокращению маржинальности (16.02.2025)

- Цена на курицу (62% от всей выручки компании это курица) в РФ в 1 полугодии 25г. выросли всего на +0,9%, что приводит к дальнейшему снижению операционной маржи (11.07.2025)

- Процентные расходы сильно выросли и привели к первому за 6 лет квартальному убытку (11.07.2025)

- По состоянию на 30.09.25г. чистый долг составлял 142,3 млрд руб., снизился за 3 месяца на -7,5 млрд (очень хорошо), а отношение ND/EBITDA снизилось с 3,4 до 2,8, но для дивидендов нужно меньше 2,5 (01.12.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Черкизово - описание компании

Группа «Черкизово» (LSE:CHE; MOEX:GCHE) – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

В структуру Группы «Черкизово» входит 8 птицеводческих комплексов полного цикла общей мощностью около 550 тыс. тонн в живом весе в год, 15 современных свинокомплексов общей мощностью 200 тыс. тонн в живом весе в год, 6 мясоперерабатывающих предприятий общей мощностью 190 тыс. тонн в год, а также 6 комбикормовых заводов общей мощностью около 1,4 млн тонн в год, элеваторы мощностью свыше 700 тыс. тонн единовременного хранения и более 140 тыс. га сельскохозяйственных земель. В 2014 году Группа «Черкизово» произвела более 800 тысяч тонн мясной продукции.

Благодаря вертикально интегрированной структуре, включающей выращивание зерновых, элеваторное хранение, собственное производство комбикормов, разведение, выращивание и убой животных, а также мясопереработку и собственную дистрибуцию, Группа «Черкизово» демонстрирует долгосрочный устойчивый рост продаж и прибыли. Консолидированная выручка компании в 2014 году достигла 1,8 млрд долларов.

Только за последние 5 лет Группа «Черкизово» инвестировала в развитие отечественного агропромышленного сектора более 1,5 млрд долларов.

Стратегия Группы «Черкизово» предусматривает как органический рост и создание новых производств, так и консолидацию активов на мясном рынке страны. Акции Группы «Черкизово» обращаются на Московской Бирже и Лондонской Фондовой Бирже.

Чтобы купить акции, выберите надежного брокера: