Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКонтролирующие акционеры выкупают 21% акций у Prosperity

Цена сделки близка к рыночной. Вчера Группа Черкизово объявила о том, что ее контролирующие акционеры (семья Игоря Бабаева) договорились о покупке 21% акций компании у Prosperity Capital Management за 12 млрд руб. Это эквивалентно 1 300 руб./акция, или 14,3 долл./ГДР, что приблизительно соответствует текущим рыночным уровням. Сделка должна получить одобрение ФАС и, как ожидается, будет закрыта в течение 30 дней.

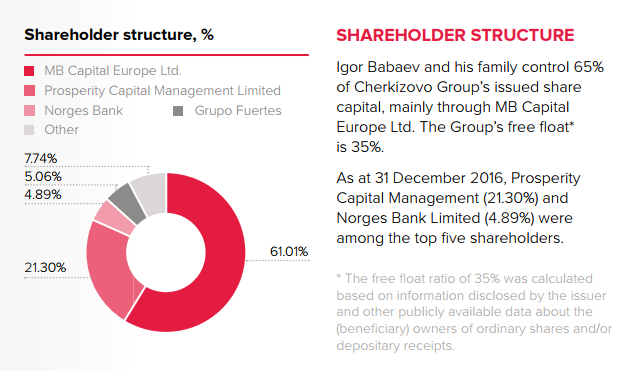

Условия обязательного предложения о выкупе акций у миноритариев едва ли будут предполагать значительную премию к нынешним ценам... Сейчас семье основателя Черкизово принадлежит 65%, Prosperity Capital Management 21%, Grupo Fuertes 5% и около 9% акций находится в свободном обращении. После завершения сделки миноритариям будет направлено обязательное предложение о выкупе. В то же время он не будет предполагать значительную премию к текущим рыночным уровням, в случае если цена выкупа будет аналогична цене сделки с Prosperity, так как она лишь на 2% выше текущих котировок ГДР и фактически соответствует котировкам локальных акций на Московской бирже. Генеральный директор Черкизово сообщил, что компания рассматривает различные варианты стратегии на рынках капитала, включая разные способы увеличения числа акций в свободном обращении. Соответственно, купленный пакет полностью или частично в будущем, возможно, будет выставлен на продажу на рынок.

… но оно ограничит риск падения цен на акции. Ожидаемое выставление оферты миноритариям в результате сделки между основными акционерами Черкизово и Prosperity ограничит риск падения цен на акции в ближайшее время. В более долгосрочной перспективе, если часть выкупленных бумаг будет продана на рынке, это может оказать давление на акции, но в конечном итоге повысит их ликвидность по сравнению с нынешним низким уровнем. У нас в настоящее время нет рекомендации для акций Черкизово.Уралсиб