| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 881,1 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

79.46₽ +1.38%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Игорь Сечин (Роснефть) лоббирует отмену экспортной монополии Газпрома и может добиться того, что Роснефть и Новатэк также начнут экспортировать газ в Европу. (30.01.2017)

---

уже давно мелькает это желание и щас самые подходящие условия для этого…

Efan, и чет это плохо? Труба все одно Газпрома. За прокачку по двойному тарифу будут платить, а Роснефть по тройному.

повязли в слепом оптимизме… тем временем:

Президент России Владимир Путин получил письмо главы «Роснефти» Игоря Сечина с просьбой разрешить компании экспортировать природный газ через агентское соглашение с «Газпромом». Такую информацию, ранее появившуюся в СМИ, подтвердил вице-премьер Александр Новак, курирующий вопросы энергетики в правительстве.

по мне это начало конца манополиии на экспорт газпрома. сильный негатив.

Efan, вот Вражина какая!- повязли в слепом оптимизме… тем временем:

Президент России Владимир Путин получил письмо главы «Роснефти» Игоря Сечина с просьбой разрешить компании экспортировать природный газ через агентское соглашение с «Газпромом». Такую информацию, ранее появившуюся в СМИ, подтвердил вице-премьер Александр Новак, курирующий вопросы энергетики в правительстве.

по мне это начало конца монополиии на экспорт газпрома. сильный негатив.  Построена почти половина участка газопровода Сила Сибири от Ковыкты до Чаянды

Построена почти половина участка газопровода Сила Сибири от Ковыкты до Чаянды

"Газпром" построил уже 370 километров из 804, то есть 46% газопровода «Сила Сибири» на участке от Ковыктинского до Чаяндинского месторождения, рассказал глава компании Алексей Миллер.

«Параллельно мы наращиваем производительность Чаяндинского месторождения и активно работаем по освоению Ковыктинского месторождения. И, как вы знаете, мы уже к сегодняшнему дню построили 370 километров „Силы Сибири“ на участке от Ковыкты до Чаянды»

Авто-репост. Читать в блоге >>>

баланс объема с 10.30 как у газика так и у сбера особо не изменился

только газик забросили вверх а сбер вниз

так где кукл врет

на мой взгляд врут оба кукла —

первый кукл тянет один вверх под новости вчера о позавчера

а второй кукл возможно набирает под отчет сбера через несколько дней

znak, А на мой взгляд, далее Сбер продолжит движение вниз в месте с Газпромом, как тебе такой расклад...

Gorik, и ты конечно же встал в шорт?

drmfd, Не ужели это так важно для тебя! Смотри ранее, практически всегда показываю скрин при открытии шорта и его закрытие, надоело уже.баланс объема с 10.30 как у газика так и у сбера особо не изменился

только газик забросили вверх а сбер вниз

так где кукл врет

на мой взгляд врут оба кукла —

первый кукл тянет один вверх под новости вчера о позавчера

а второй кукл возможно набирает под отчет сбера через несколько дней

znak, А на мой взгляд, далее Сбер продолжит движение вниз в месте с Газпромом, как тебе такой расклад...

Gorik, и ты конечно же встал в шорт?баланс объема с 10.30 как у газика так и у сбера особо не изменился

только газик забросили вверх а сбер вниз

так где кукл врет

на мой взгляд врут оба кукла —

первый кукл тянет один вверх под новости вчера о позавчера

а второй кукл возможно набирает под отчет сбера через несколько дней

znak, А на мой взгляд, далее Сбер продолжит движение вниз в месте с Газпромом, как тебе такой расклад...- Газпром к 25 г газифицирует 35 регионов, вся Россия будет газифицирована к 30 г - Миллер

Глава компании Алексей Миллер.

К концу 2025 года фактически в 35 регионах РФ будет достигнута 100%-ная технически возможная газификация. А к 2030 году такой результат мы достигнем в целом по стране. И все цели, которые перед нами ставит президент России Владимир Владимирович Путин, будут полностью достигнуты

Авто-репост. Читать в блоге >>> - Газпром может поставить газ по Северному потоку 2 уже в этом отопительном сезоне - Миллер

Глава компании Алексей Миллер.

«Чтобы обеспечить надежное газоснабжение, мы с вами реализуем самые современные проекты. Один из таких проектов – это газопровод „Северный поток 2“. Хочу сразу отметить, что еще до конца этого года, в этот отопительный сезон, мы с вами можем поставить первый газ по газопроводу „Северный поток 2“ на европейский рынок»

Авто-репост. Читать в блоге >>>

Сбер и Газпорно

Готовьтесь чешки! Выше 350 всех шортистов разорвут на части =)

Тоже самое и по Газпорно, будем ехать до 400 покуда Василия не уволят из Тинька.

Авто-репост. Читать в блоге >>>

Дядя Митя,, баланс объема сегодня не растет, на мой взгляд тянет только кукл

а остальные не спешат

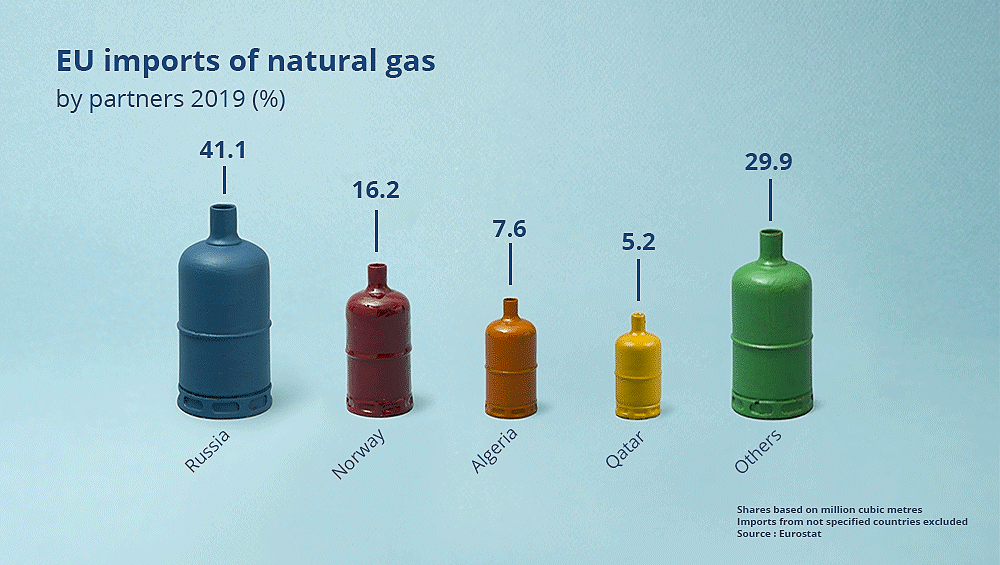

вычитал — газпром это всего лишь 25% рынка газа ЕС, а кто же ещё наживается на росте цены на газ? На ум приходит Тоталь, итальянская ENI кто там ещё?

Максим, Норвеги.

- Макроэкономическая конъюнктура поможет Газпрому показать сильные финансовые результаты - Атон

Газпром увеличил экспорт газа в страны дальнего зарубежья за 8М21 на 19.4% г/г

Согласно пресс-релизу Газпрома, за первые 8 месяцев 2021 года Газпром увеличил объем добычи газа на 17.9% г/г до 337.2 млрд куб. м. (в рамках прогноза на 2021). Продажи газа на внутреннем рынке выросли до 15.6 млрд куб. м. (+10.9% г/г). Экспорт газа в дальнее зарубежье за тот же период вырос на 19.4% г/г до 131.3 млрд куб. м., что приближается к историческому рекорду в 133.3 млрд куб. м. В частности, в этот период Газпром нарастил поставки газа в Турцию (+173.6%), Германию (+39.3%), Италию (+15%), Румынию (+344%), Сербию (+123.9%), Польшу (+12%), Болгарию (+50.9%), Грецию (+15.8%) и Финляндию (+22.7%).

Мы считаем новость позитивной для Газпрома. В этом году макроэкономическая конъюнктура особенно благоприятствует производителю газа, и мы ожидаем, что это найдет отражение в сильных финансовых результатах группы и высокой дивидендной доходности (наш обновленный прогноз по дивидендам за 2021 предполагает доходность 13.1%). Мы подтверждаем наш позитивный взгляд на бумагу, которая остается нашим фаворитом.

Атон

Авто-репост. Читать в блоге >>>  🚒 Проблемы на рынке газа еще впереди.

🚒 Проблемы на рынке газа еще впереди.

Европейские цены на газ, на фьючерс TTF каждый день бьют рекорды, эти последствия отражаются на высоком экспорте газа из США, а если зима 2022 года, окажется чуть холоднее, то запасов газа может не хватить и в США, и США сами начнут испытывать дефицит газа.

Что нужно, чтобы цены стабилизировались?

Сейчас ситуация такая, что нужно, чтобы цены, на ведущем хабе в штате Луизиана выросли, до уровня, при котором экспорт газа из США прекратится. Как это вычислить? Стары топорный метод. Берем цену на газ TTF, с нашем случаи это 17 долларов, и вычитаем стоимость сжижения, которая обычно составляет 3 доллара. Выходит что на ведущем хабе в Луизиане, цена должна вырасти до 14 долларов только для того, чтобы прекратился экспорт газа.

Вот вам ценовая модель. (график) Я думаю вы найдете связь, этих двух линий.

Сегодня спотовая цена henry hub составляет 4$, вот по чему цену тенет вверх к 14$. Сейчас газ в европу выгодно отгружать.

Авто-репост. Читать в блоге >>> Весьма скромно увеличить

Весьма скромно увеличить

«Газпром» придержит газ. Компания планирует весьма скромно увеличить поставки в Европу, не ожидая существенного роста показателей этого года даже при запуске «Северного потока-2»

Авто-репост. Читать в блоге >>>

- Ключевые факторы и неопределенности рынка природного газа во втором полугодии 2021 года

Потребление газа. МЭА (IEA) ожидает, что после падения на 4% в 2020 году спрос на природный газ по итогам года восстановится в 2021 году, поскольку потребление на развитых рынках приблизится к докризисному уровню, в то время как развивающиеся рынки выиграли от экономического подъема и снижения цен весной на природный газ. Влияние кризиса 2020 года сказывается на среднесрочном потенциале роста спроса, но восстановление спроса на газ происходит, что нельзя не заметить. В США, на 19 августа 2021 года совокупный спрос составлял 91,8 bcf (в 2020 году спрос составлял 87,1 bcf в тот же период времени). Текущие цены на газ отражают восстановление спроса и запасы газа в хранилищах.

Авто-репост. Читать в блоге >>>

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: