Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийтеперь распродажи начнуться!

ocean drive, Могут быть сюрпризы, выходной у амеров по-моему завтра.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 866,0 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

теперь распродажи начнуться!

Пока чиновьече шобло не выполнит план по закидыванию цены, не хер его шортить.Не зря Зуб перед Пу отчитывался, план выполнили. Только после отсечки скорее всего. Так что успокойтесь клиент не настоящий.

Игорь, мдя, как то уже стремновато сидеть… но жаба давит

Газпром — шорт

Шорт по ГП, господа

ps: кому интересен индикатор на графике, можно здесь взять: smart-lab.ru/blog/532533.php

Авто-репост. Читать в блоге >>>

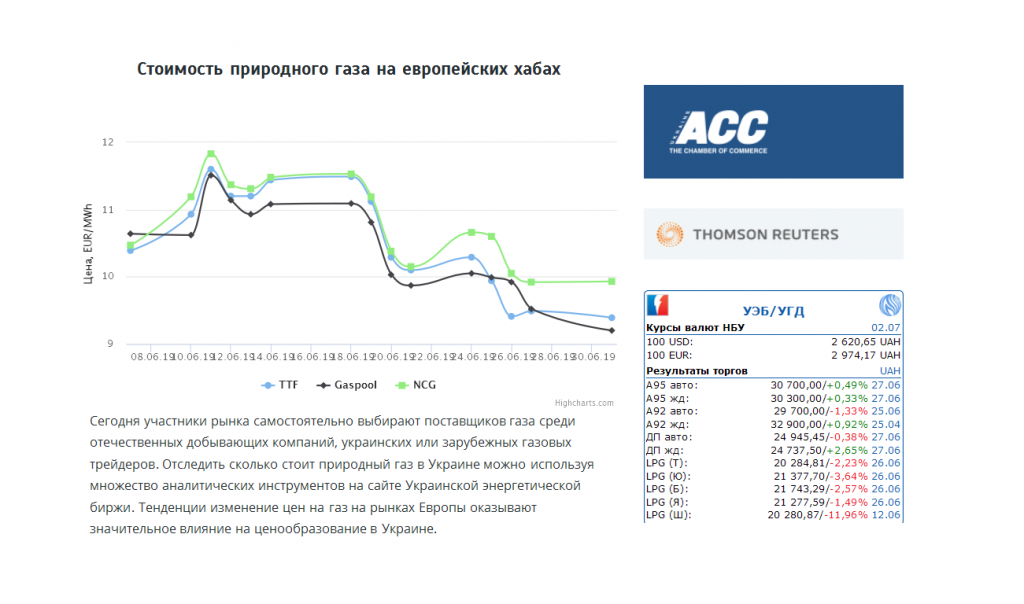

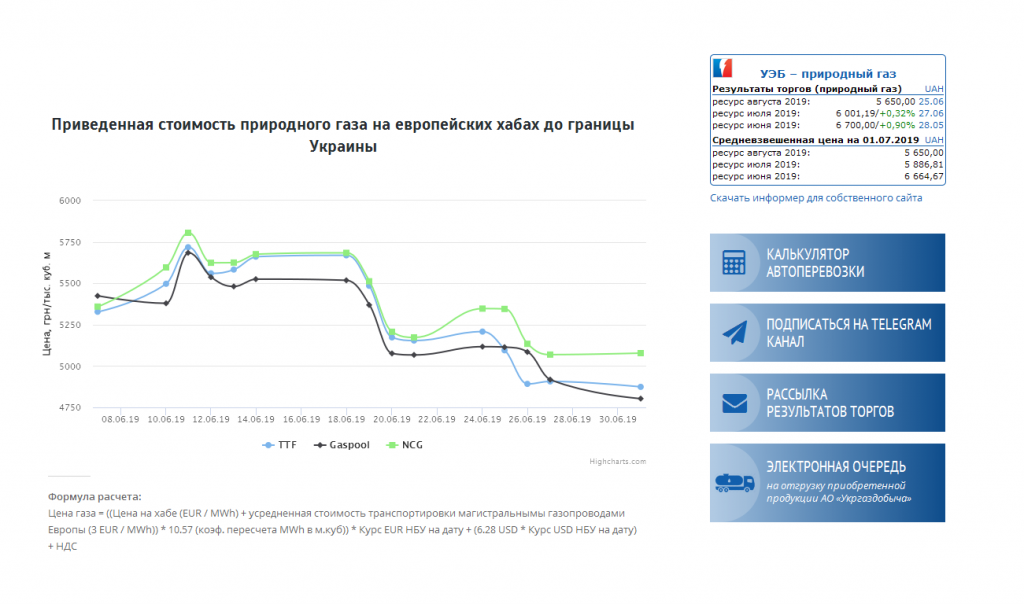

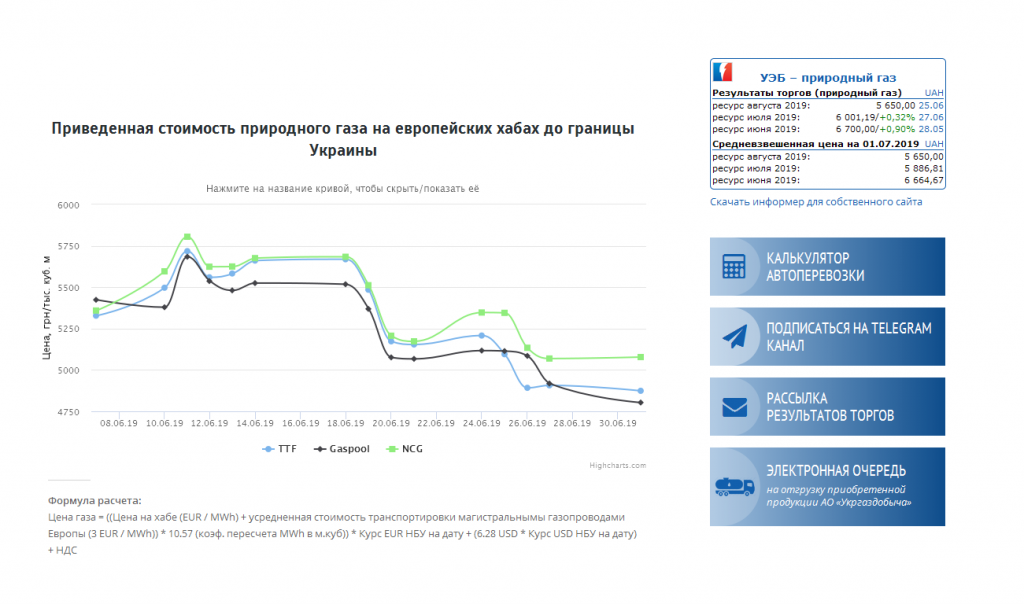

Результаты по экспорту Газпрома в июне, несмотря на их сокращение, можно рассматривать с позитивной стороны, т.к. они свидетельствуют о замедлении темпов сокращения экспорта. Замедлению падения экспорта мог способствовать ценовой фактор. Цены на газ в ЕС упала, и потребители готовы наращивать покупки, пользуясь благоприятной ситуацией.Промсвязьбанк

GAZR — 9.19

операция:

вход: 21967

SL= 21950 (17 п.п.)

TP= 24000

выход: по TS= 23472

профит= 1505 п.п.

Риск/прибыль: 1 к 88

t.me/toptrade_channel/112

Весь наш базар сейчас держится на одном — дивдоходности. Всякие разговоры о «пирспиктивах» я слышу всю свою сознательную жизнь еще со времен ссср — и большинство из них — это пустая болтовня. По факту в международном разделении труда мы — поставщик ресурсов — нефти, газа и металлов и власть делает все для блага сырьевых компаний. Это видно в том числе по котировкам акций этих компаний и их отчетам. Что касается прорывов в увеличении объемов производства — нет этого и не будет — нет адекватного роста спроса, как внешнего, так и внутреннего (рост может быть только на азиатском направлении, но Китай дорого платить не намерен, что он доказал в случае с Роснефтью, когда дал ей кредит при условии постваок нефти по 40 баксов за баррель и наши «эффективные манагеры» его взяли, а по цене поставок газа по «Силе Сибири» — гробовое молчание, тем более сейчас косоглазые весело и здорово тарят иранскую нефть через посредников, понятно что с существенным дисконтом к мировым ценам. Япония тоже будет торговаться педалируя тему возврата островов). Что касаемо менеджмента Газпрома — они 10 лет назад громогласно заявляли, что сланцевые нефть и газ — это туфта — комментарии излишни. Если бы не снизились по разным причинам поставки нефти и газа из Ливии, Ирана, Венесуэлы и голландского Гронингена — ценники на нефть и газ сейчас были бы несколько иными. Да и как это не парадоксально — американцам пока они по уши в сланце низкие цены на нефть и на газ неинтересны. Так что у газона и других экспортеров все хорошо… пока.

Миллер красавчик, все по правилам военной тактики, сделали вид, что Дания что-то решает, пока Пиндостан замасливал местных политиков, чиновников и общественность тратя на это время и ресурсы, Северный — 2 спокойно приближался, а потом сделал резкий моневр и порвал пердагонский рубеж в том месте, где никто не ждал, просто обойдя воды Дании, которые в общем-то не сильно что-то и решали))). Дания вроде как осталась без лишних ежегодных миллионов за транзит.

К концу года руководство обещает принять новую дивидендную политику, которая предполагает выход на целевой уровень 50% чистой прибыли по МСФО в течение трех лет с учетом корректировок на неденежные статьи. Этот показатель приблизительно в два раза выше текущего, что обеспечивает значительный интерес инвесторов к «Газпрому».Осин Александр

khornickjaadle, у Газпрома мизерная доля продаж на внутреннем рынке.

{kind=link}