Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГазпром

Авто-репост. Читать в блоге >>>

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 982,5 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,7 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

83.74₽ +0.34%

-

Газпром отказался бронировать новый объем мощности ГТС Украины для транзита в июле

Газпром отказался бронировать новый объем мощности ГТС Украины для транзита в июлеСогласно данным венгерской торговой платформы RBP, Газпром не стал бронировать транзитные мощности на июль через Украину

Всего на аукционе предлагалось забронировать на июль транзитные мощности в объеме 63,7 миллиона м3 газа в сутки.

Ожидалось, что Газпром примет участие в аукционе с учётом предстоящего ремонта на собственных экспортных маршрутах.

Новость — БИР-Эмитент (1prime.ru)

Авто-репост. Читать в блоге >>>

Немного о перспективах акций Газпрома

Я не помню, чтобы на Газпром обрушивалось столько позитива сразу...

Но акция (Газпром падает первым – растёт последним) непоколебимо стоит на одном месте...

На мой взгляд, это происходит потому, что дивидендный цикл 2020 года для этой бумаги уже отыгран!

В результате этого – весь позитив (как говориться) уже в цене.

СП-2 не проложен – в цене...

СП-2 одна нитка уложена – в цене...

Завод не запустили – в цене...

Завод запустили – в цене...

Всё в текущей цене...

Поэтому до дивотсечки – никакой движухи не будет!

Конечно, возможны некие спекулятивные подёргивание, но это совсем не то, что многие ждут от Газпрома.

Самое интересное начнётся после отсечки.

1) отчёт за 2 кв.

2) шум вокруг второй нитки СП-2.

3) ранее озвученный позитив должен в конце концов «выстрелить».

И т.п.

Многие аналитики уже сейчас занялись неблагодарным делом: начали прикидывать грядущие дивы. По самым скромным подсчётам акционеров ждёт двукратное увеличение выплат. Но если это будет действительно так, то пропорционально должна расти и цена акции.

Авто-репост. Читать в блоге >>>

ОчПассивный инвестор, не обязательено пропорционально. Дивиденды за 2021 год могут и в три, и в 4 раза вырасти. Но все же понимают, что этот год — уникальный. Ожидания на будущее будут скромнее, а цена зависит именно от них. Ремонт основных экспортных газопроводов РФ подтолкнёт цены на газ к новым высотам

Ремонт основных экспортных газопроводов РФ подтолкнёт цены на газ к новым высотамВывод в июле основных российских экспортных газопроводов в плановый ремонт может подтолкнуть цены на газ в Европе к новым высотам.

Более того, если Газпром июня не забронирует дополнительную мощность для транзита через Украину — а монополия в этом году последовательно отказывалась от такой опции,— нехватка газа может резко замедлить наполнение европейских хранилищ и даже впервые в истории привести к нетто-отборам из них в середине лета.

https://www.kommersant.ru/doc/4878430

Авто-репост. Читать в блоге >>>- Немного о перспективах акций Газпрома

Я не помню, чтобы на Газпром обрушивалось столько позитива сразу...

Но акция (Газпром падает первым – растёт последним) непоколебимо стоит на одном месте...

На мой взгляд, это происходит потому, что дивидендный цикл 2020 года для этой бумаги уже отыгран!

В результате этого – весь позитив (как говориться) уже в цене.

СП-2 не проложен – в цене...

СП-2 одна нитка уложена – в цене...

Завод не запустили – в цене...

Завод запустили – в цене...

Всё в текущей цене...

Поэтому до дивотсечки – никакой движухи не будет!

Конечно, возможны некие спекулятивные подёргивание, но это совсем не то, что многие ждут от Газпрома.

Самое интересное начнётся после отсечки.

1) отчёт за 2 кв.

2) шум вокруг второй нитки СП-2.

3) ранее озвученный позитив должен в конце концов «выстрелить».

И т.п.

Многие аналитики уже сейчас занялись неблагодарным делом: начали прикидывать грядущие дивы. По самым скромным подсчётам акционеров ждёт двукратное увеличение выплат. Но если это будет действительно так, то пропорционально должна расти и цена акции.

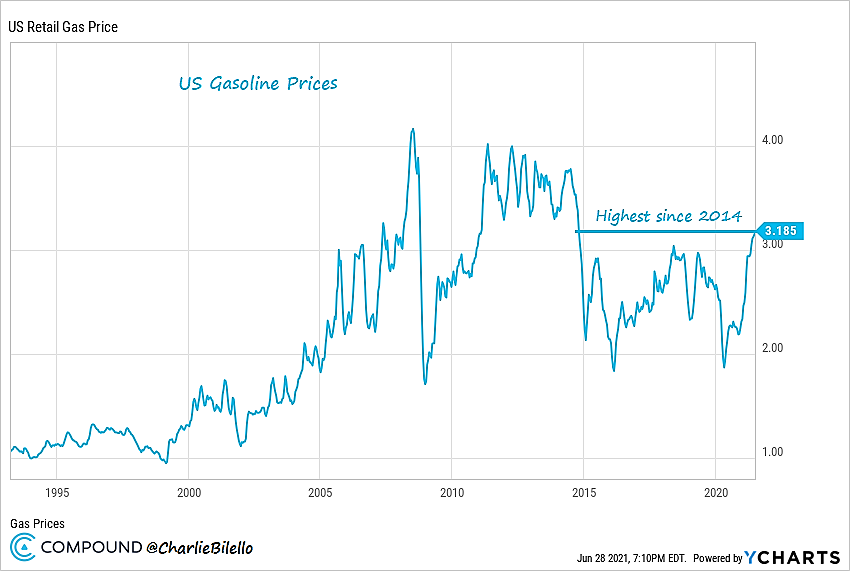

Авто-репост. Читать в блоге >>> - Цены на газ в США - максимум за 2,5 года

Ближайший июльский фьючерс на Henry Hub на прошлой неделе достиг максимума за 2,5 года — $3,5 за MBTU:

Причины роста:

- жаркая погода (потребности в кондиционировании требуют роста выработки прежде всего от пиковой электрогенерации, функцию которой в основном выполняют газовые ТЭС)

- падение запасов в хранилищах

- максимальный уровень экспорта (17,5% от общего баланса газа на рынке США)

- рост цен на газ в Европе и Азии (в Европе летние фьючерсы выросли до исторически максимальных значений, а зимние — до уровней 2008 года, превышая $400 за 1 тыс. кубометров)

- добыча сланцевого газа в США (более 75%) не растет такими быстрыми темпами, как в 2017–2019 годах

Авто-репост. Читать в блоге >>> - Предлагаю назначить новый праздник 18 мая и назвать День Газпрома. Ура!

В этот день был пробит долгий 13 летний!!! ниспадающий тренд аж от 2008 с 360 рублей. Но не только пробит, но и был оттестирован сверху.

Короче, дорога наверх как бы открыта. Но она будет очень непростой. В районе 300 — 330 рублей были заперты в 2008 многие жадные и наивные апологеты Газпрома, поверившие в рост до 500 за короткий срок. Пруф прилагается.

- «Газпром» ставит Европу на ремонт. Нехватка дополнительных поставок в июле может увеличить цены

Вывод в июле основных российских экспортных газопроводов в плановый ремонт может подтолкнуть цены на газ в Европе к новым высотам. Более того, если «Газпром» 29 июня не забронирует дополнительную мощность для транзита через Украину — а монополия в этом году последовательно отказывалась от такой опции,— нехватка газа может резко замедлить наполнение европейских хранилищ и даже впервые в истории привести к нетто-отборам из них в середине лета. Впрочем, аналитики считают последний сценарий маловероятным, отмечая, что для этого необходимо совпадение многих факторов.

www.kommersant.ru/doc/4878430

TTF spot prices rose to USD 401/kcm (+10% WoW) on Friday, the highest since March 2018 (when the price made a one-off rise before falling back to some USD 320/kcm)

TTF spot prices rose to USD 401/kcm (+10% WoW) on Friday, the highest since March 2018 (when the price made a one-off rise before falling back to some USD 320/kcm)

Пора делать прогноз по дивидендам за 2021 год, думаю Газпром примерно 30 руб. заплатит, кто не согласен?

Роман Ранний, сама еще не прикидывала, но инфу собираю, когда попадается на эту тему:

Natalia, Кто-то совсем недавно 40-45 прогнозировал. При сохранении текущих цен даже больше может быть.

Юрий Екимов, не попадалось такое.

Natalia, Я, к сожалению, тоже не помню, кто. Но за 1 квартал чистая прибыль за вычетом доли меньшинства — 447 млрд. руб. При умножении на 4, делении на 2 и делении на 23,67 млрд. получаем 38 руб. на акцию. При том, что результат 2 квартала наверняка будет значительно лучше, чем первого. Конечно, неизвестно, что будет во втором полугодии. Но есть предпосылки к тому, что тоже будет неплохо.

Юрий Екимов, по 9 месяцам понятна более-менее ситуация будет. VTB Capital прогнозирует 45руб. на акцию.

www.interfax.ru/business/773868Пора делать прогноз по дивидендам за 2021 год, думаю Газпром примерно 30 руб. заплатит, кто не согласен?

Роман Ранний, сама еще не прикидывала, но инфу собираю, когда попадается на эту тему:

Natalia, Кто-то совсем недавно 40-45 прогнозировал. При сохранении текущих цен даже больше может быть.

Юрий Екимов, не попадалось такое.

Natalia, Я, к сожалению, тоже не помню, кто. Но за 1 квартал чистая прибыль за вычетом доли меньшинства — 447 млрд. руб. При умножении на 4, делении на 2 и делении на 23,67 млрд. получаем 38 руб. на акцию. При том, что результат 2 квартала наверняка будет значительно лучше, чем первого. Конечно, неизвестно, что будет во втором полугодии. Но есть предпосылки к тому, что тоже будет неплохо.Пора делать прогноз по дивидендам за 2021 год, думаю Газпром примерно 30 руб. заплатит, кто не согласен?

Роман Ранний, сама еще не прикидывала, но инфу собираю, когда попадается на эту тему:

Natalia, Кто-то совсем недавно 40-45 прогнозировал. При сохранении текущих цен даже больше может быть.

Юрий Екимов, не попадалось такое. Сказочников всяких хватает …Пора делать прогноз по дивидендам за 2021 год, думаю Газпром примерно 30 руб. заплатит, кто не согласен?

Роман Ранний, сама еще не прикидывала, но инфу собираю, когда попадается на эту тему:

Natalia, Кто-то совсем недавно 40-45 прогнозировал. При сохранении текущих цен даже больше может быть.

Господа, не кидайтесь сразу тапками за глупые вопросы. ) Я правильно понимаю, что газпром осуществляет выплаты дивидендов 1 раз в год? И вопрос по мат части — если дата Т2 13.07, то к примеру 15.07 уже можно продавать акции не опасаясь потерять дивиденды или как?

Boris_ca, investmint.ru/gazp/. Тут читай

Пора делать прогноз по дивидендам за 2021 год, думаю Газпром примерно 30 руб. заплатит, кто не согласен?

Роман Ранний, сама еще не прикидывала, но инфу собираю, когда попадается на эту тему:

Natalia, круто, спасибо.Коллеги, а почему все пишут, что по итогам 1 квартала получается 8 руб. дивидендов на акцию? По-моему, если разделить половину от 447 млрд. на 23,67 млрд. акций, то получится 9,5 руб. В чём я не прав?

Юрий Екимов, долю ангела забыл

Центурио́н, не понял. О чём Вы?

Юрий Екимов,

Одним из терминов, который вы можете часто слышать на вискикурне, это “доля ангела”. Пока виски вызревает в бочке, небольшой его объем испаряется сквозь древесину. Именно так каждый год из бочек исчезает примерно 2% жидкости, поэтому на протяжении многих лет мы привыкли считать этот процесс “данью небесам”.

Центурио́н, не понимаю. Если деньги уже зафиксированы в отчёте как чистая прибыль, куда они могут деться?

Юрий Екимов, ну видимо налог на прибыль ещё

Центурио́н, Нет. «Прибыль за период» — это уже после налогов.

Коллеги, а почему все пишут, что по итогам 1 квартала получается 8 руб. дивидендов на акцию? По-моему, если разделить половину от 447 млрд. на 23,67 млрд. акций, то получится 9,5 руб. В чём я не прав?

Юрий Екимов, долю ангела забыл

Центурио́н, не понял. О чём Вы?

Юрий Екимов,

Одним из терминов, который вы можете часто слышать на вискикурне, это “доля ангела”. Пока виски вызревает в бочке, небольшой его объем испаряется сквозь древесину. Именно так каждый год из бочек исчезает примерно 2% жидкости, поэтому на протяжении многих лет мы привыкли считать этот процесс “данью небесам”.

Центурио́н, не понимаю. Если деньги уже зафиксированы в отчёте как чистая прибыль, куда они могут деться?

Юрий Екимов, ну видимо налог на прибыль ещёКоллеги, а почему все пишут, что по итогам 1 квартала получается 8 руб. дивидендов на акцию? По-моему, если разделить половину от 447 млрд. на 23,67 млрд. акций, то получится 9,5 руб. В чём я не прав?

Юрий Екимов, долю ангела забыл

Центурио́н, не понял. О чём Вы?

Юрий Екимов,

Одним из терминов, который вы можете часто слышать на вискикурне, это “доля ангела”. Пока виски вызревает в бочке, небольшой его объем испаряется сквозь древесину. Именно так каждый год из бочек исчезает примерно 2% жидкости, поэтому на протяжении многих лет мы привыкли считать этот процесс “данью небесам”.

Центурио́н, не понимаю. Если деньги уже зафиксированы в отчёте как чистая прибыль, куда они могут деться?Коллеги, а почему все пишут, что по итогам 1 квартала получается 8 руб. дивидендов на акцию? По-моему, если разделить половину от 447 млрд. на 23,67 млрд. акций, то получится 9,5 руб. В чём я не прав?

Юрий Екимов, долю ангела забыл

Центурио́н, не понял. О чём Вы?

Юрий Екимов,

Одним из терминов, который вы можете часто слышать на вискикурне, это “доля ангела”. Пока виски вызревает в бочке, небольшой его объем испаряется сквозь древесину. Именно так каждый год из бочек исчезает примерно 2% жидкости, поэтому на протяжении многих лет мы привыкли считать этот процесс “данью небесам”.

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: