Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Крупнейшая судоходная группа компаний в России Совкомфлот, акции которой находятся у нас в покрытии, представила сегодня свои финансовые результаты по МСФО за первый квартал. Выручка в тайм-чартерном эквиваленте (ТЧЭ) в отчетном периоде сократилась на 29,4% г/г и составила $275,1 млн, а показатель прибыли до вычета процентов, налогов и амортизации (EBITDA) уменьшился на 46,1% г/г до $156 млн. Чистый убыток составил $1,7 млн против прибыли в размере $116,7 млн за аналогичный период годом ранее.

Глобальное снижение спроса на нефть и нефтепродукты в 1К 2021 относительно 1К 2020 из-за пандемии коронавируса оказывало значительное давление на мировой рынок морских перевозок, что повлияло на уровень спотовых ставок на танкеры. Общемировой портфель заказа новых танкеров в настоящий момент достиг минимальных за последние 30 лет значений, в то время как верфи загружены заказами на строительство других видов судов до 2024 года.

Тем не менее, Совкомфлот оптимистично оценивает перспективы восстановления уровня фрахтовых ставок, рассчитывая на улучшение рыночной конъюнктуры при увеличении объемов производства нефтепродуктов и восстановлении прежних объемов добычи и транспортировки нефти.

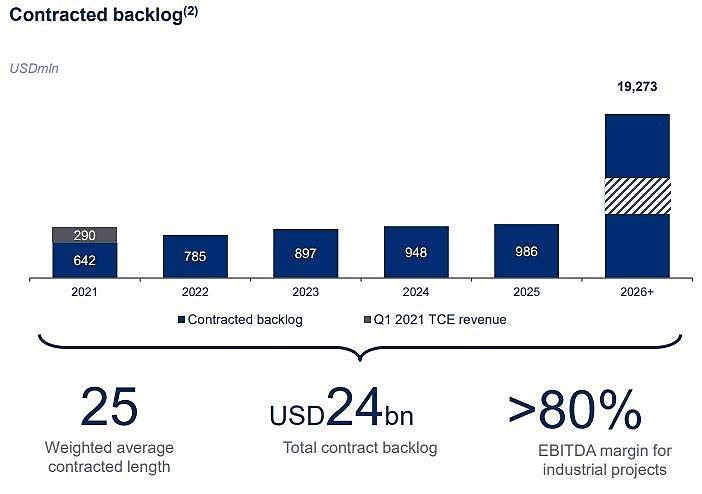

Компания продолжила расширять портфель долгосрочных контрактов, предусматривающих транспортировку сжиженного газа газовозами СПГ и СНГ, а также транспортно-логистическое обслуживание шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения, в том числе в сложных климатических и ледовых условиях. Отметим, что в январе-марте в состав флота компании был принят один газовоз типоразмера «Атлантикмакс» грузовместимостью 174 тыс. куб. м., и по состоянию на 31 марта 2021 года в индустриальных сегментах по долгосрочным контрактам эксплуатировались 45 судов. При этом общий объем законтрактованной будущей выручки Совкомфлота, включая долю выручки от участия в совместных предприятиях, составляет $24 млрд, а объем законтрактованной выручки на 2021 год превысил $900 млн.

Совет директоров рекомендовал годовому общему собранию акционеров компании выплатить дивиденды по результатам 2020 года на общую сумму 15,8 млрд руб. или 6,67 руб. на одну акцию, с доходностью 7,49%.

Несмотря на слабые результаты компании за первый квартал, по итогам года ожидается чистая прибыль в размере $14 млрд, и восстановление спроса на нефть и нефтепродукты позволит улучшить финансовые показатели Совкомфлота.

Мы сохраняем рекомендацию «Покупать» по бумагам Совкомфлота с целевой ценой 113 руб. за акцию и ожидаем, что к концу 2021 года они принесут доходность порядка 27%.Пырьева Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>