| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

по имеющимся темпам роста выручки и темпам снижения открытия магазинов компании справедливая цена х5 2150-2350. К этому диапазону мы и пришли. Тут как раз и очень удачный уровень 2019 года в поддержку.

по имеющимся темпам роста выручки и темпам снижения открытия магазинов компании справедливая цена х5 2150-2350. К этому диапазону мы и пришли. Тут как раз и очень удачный уровень 2019 года в поддержку.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

Жирный трейдер из Лондона,

Я ориентируюсь по объему торгов и техническим линиям канала

1 апреля при скидке в 1,5 % Лондонские торги показали что бумагу еще раз спустят ниже к границам 4000 руб

Да и торговля без Лондона в рублях не особо отличалась заявками на покупку. Больше продавали чем покупали

Что собственно и наблюдается сегодня

Пока вижу что есть план по торгам и его пытаются реализовать.

Пока все еще идут распродажи

Заявок на покупку значительно меньше

Кто может распродавать бумагу на таких уровнях? давайте включим логику

Дмитрий, кто угодно может распродавать. У компании бумаг нет.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

Жирный трейдер из Лондона,

Я ориентируюсь по объему торгов и техническим линиям канала

1 апреля при скидке в 1,5 % Лондонские торги показали что бумагу еще раз спустят ниже к границам 4000 руб

Да и торговля без Лондона в рублях не особо отличалась заявками на покупку. Больше продавали чем покупали

Что собственно и наблюдается сегодня

Пока вижу что есть план по торгам и его пытаются реализовать.

Пока все еще идут распродажи

Заявок на покупку значительно меньше

Кто может распродавать бумагу на таких уровнях? давайте включим логику… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средства на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

А когда прибыль начнет давать рост больше чем в прошлом году, тогда и цену на бумагу можно разогнать

Пока же мы наблюдаем реальную картину. Темпы роста бумаги были связаны с годом роста спроса на туалетую бумагу и прочие домашние обеды

Сейчас идет плавный коррекционый осткок от завышенного ожидания темпов роста

Да. Безусловно Х5 это один из лидеров на рынке ритейл. С этим никто не спорит

Но для поддержания роста прибыли нужны постояные вложения. А прибыль не так бысто растет как всем хотелось бы, что бы ценны на бумаги опережали темп роста компании

Когда то до 2017 смогли разогнать цену на акцию до 46.7 $

Но в то время число магазинов Х5 росло. А в последние 2 года их число все таки не растет как раньше такими темпами

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Нас Миллионы, принесем прибыль компании.

Жирный трейдер из Лондона, Доширак… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

- Коллеги, тоже застрял в этих замечательных бумагах.

Предлагаю каждому акционеру сходить в пятерку и взятьпо три пачки Доширака!!! Нас Миллионы, принесем прибыль компании.

- Банк оф Америка ванговал акции X5 по цене 4000 рублей, на конец 2021 года. Они реально там ждут бумагу?

Голосуем. Но помним, что большинство будет не право!!!

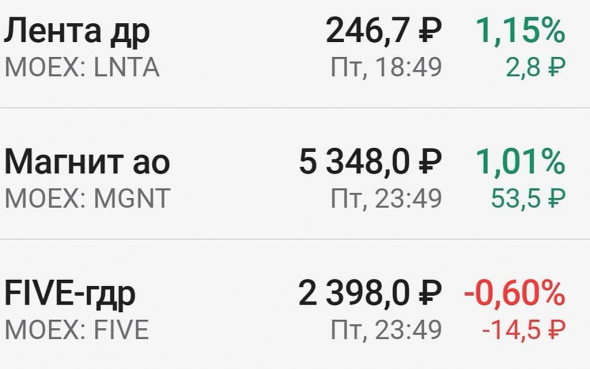

Авто-репост. Читать в блоге >>>  У Магнита: Магнит Косметик, Магнит Аптека, Магнит Мастер, Магнит Сити, Магнит «Моя Цена» + дарксторы для доставки открыты, а чем Х5 ответит?

У Магнита: Магнит Косметик, Магнит Аптека, Магнит Мастер, Магнит Сити, Магнит «Моя Цена» + дарксторы для доставки открыты, а чем Х5 ответит?- М-да, МАГНИТ перегнал Х5 по прибыли и рентабельности, растёт быстрее при меньшем количестве торговых площадей

У Х5 пока общеукрепляющая беговая дорожка.

P/E (цена/прибыль) МСФО (годовые значения)

LNTA_7.25

GCHE_7.81

MVID_12.7

KROT_14.0

DSKY_14.4

AFKS_15.3

MGNT_16.3

FIVE_23.2

OZON_-34.8

- Ключевой приоритет стратегии X5 - лидерство на рынке еды - Финам

По итогам 2020 года выручка X5 Retail Group возросла на 14,1% — до 1,98 трлн рублей, а чистая прибыль увеличилась на 45,3% — до 28,3 млрд рублей. Кроме того, X5 стала крупнейшей цифровой компанией онлайн-рынка продуктов питания по итогам минувшего года. На вопросы о том, каким образом компания планирует расширять свое присутствие и конкурентные преимущества, что является приоритетным направлением развития бизнеса в текущем и будущем году и существуют ли какие-либо риски для успешного развития бизнеса компании, эксперты ответили в рамках онлайн-конференции Finam.ru «Российский ритейл: тренды и вызовы постковидной реальности».

Мария Язева, руководитель направления, управление по связям с инвесторами X5 Retail Group, отметила, что ключевой приоритет стратегии компании – лидерство на рынке еды. «Наш фокус будет на трех ключевых направлениях: лидерство в ключевых клиентских миссиях, лучший клиентский опыт и сервисы на всех этапах клиентского пути. К 2023 году наша доля на рынке продуктовой розницы должна составить 15%, увеличившись с 12,8% в 2020 году. На рынке e-grocery мы планируем нарастить нашу долю до 20% к 2023 году. Мы ставим себе цель достичь лидерства по уровню цифровизации в индустрии с помощью лучших в ритейле мобильных интерфейсов, а также с помощью сервисов сквозной цифровизации внутренних процессов на уровне магазинов и управления цепочками поставок. К 2023 году доля цифровых бизнесов в выручке Х5 должна быть не менее 5%, а к 2030 — 20%», — добавила эксперт.

Кроме того, Мария Язева подчеркнула, что «в ближайшие 3 года основной фокус компании будет на усилении нашего бизнеса на рынке еды. Мы расширим границы нашего присутствия во всех сегментах. В основе нашей стратегии лежат наши конкурентные преимущества как крупнейшего ритейлера на продуктовом рынке страны, такие как закупочная сила и миллионы лояльных клиентов. Нам важно создать для наших покупателей цифровую инфраструктуру из бизнес-единиц и сервисов, чтобы присутствовать на всех этапах клиентского пути в еде. Это будет нашим преимуществом, как в конкуренции с традиционными сетями, так и с новыми экосистемными игроками.

Технологическое лидерство становится мощнейшим драйвером для нас и элементом конкурентного преимущества. Наша стратегия роста ключевого бизнеса во многом связана именно с цифровой трансформацией. 80 % наших инвестиций в цифровизацию идет именно на автоматизацию процессов нашего основного бизнеса».

Эмма Терченко, менеджер по связям с инвесторами X5 Retail, в свою очередь, отметила, что «на сегодняшний день стратегически важным направлением для себя X5 видит развитие своих бизнесов онлайн-доставки. За время пандемии многие оценили удобство доставки, X5 удалось поддержать этот тренд и стать лидером в сегменте доставки продуктов питания. В планах у X5 увеличение доли онлайна в выручке компании до 5% к 2023 году, дальнейшее развитие агрегатора доставки „Около“ (запущен в ноябре 2020 года и включает в себя доставку из сетей X5, в ближайшем будущем к нему подключатся другие партнеры), а также увеличение присутствия X5 на всех этапах клиентского пути – от формирования потребности в покупке до написания отзыва на нее. Также X5 продолжит развивать основной бизнес. В 2021 году мы планируем открыть около 1400 магазинов „Пятерочка“, 90 магазинов „Перекресток“ и до 50 пилотных магазинов „Чижик“. А также отремонтировать около 1500 магазинов „Пятерочка“ и около 50 супермаркетов „Перекресток“ в соответствии с новыми концепциями этих магазинов с более приятными интерьерами, зонами с кофемашинами, горячим хлебом, свежевыжатым соком и т.д. Также X5 в 2021 году примет решение о дальнейшем развитии сети жестких дискаунтеров „Чижик“ по итогу пилотного проекта. Если он окажется успешным, с 2022 года начнутся массовые открытия магазинов сети „Чижик“».

Авто-репост. Читать в блоге >>>

«Если говорить про продуктовый ритейл, то отечественные компании все еще торгуются с дисконтом относительно мировых аналогов". „

По моему это есть и будет всегда.

Просто объем населения и уровень жизни сравните наш и хотя бы Европы. А так же объёмы торгов и количество заявок в стаканах.

- У российских ритейлеров сохраняются хорошие перспективы роста - Финам

Прошедший коронакризисный год стал очень успешным для секторо ритейла как в России, так и за рубежом. На Московской бирже соответствующий отраслевой фондовый индекс вырос на 44% за 2020 год. Но уже с начала 2021 года динамика существенно замедлилась. Интересны ли сейчас акции российских ритейлеров для средне- и долгосрочного инвестирования или же они уже достаточно дороги? Кто фавориты в секторе? На эти вопросы постарались ответить эксперты в ходе онлайн-конференции Finam.ru «Российский ритейл: тренды и вызовы постковидной реальности».

Если говорить про продуктовый ритейл, то отечественные компании все еще торгуются с дисконтом относительно мировых аналогов, считает Артем Михайлин, аналитик ИК «ВЕЛЕС Капитал». — Процесс консолидации продуктового рынка в России продолжается, и мы полагаем, что крупнейшие игроки могут двукратно нарастить свою долю от текущих значений. Это означает, что в долгосрочной перспективе крупнейшие компании в данной сфере продолжат расти и их потенциал совсем не исчерпан. Наши фавориты здесь X5 Retail Group и Магнит. Российский рынок e-commerce может вырасти более чем в 3 раза в ближайшие 5 лет и это обеспечивает отличные долгосрочные перспективы игрокам с уклоном на онлайн. Здесь также есть из чего выбрать, а примером чистого онлайн-ритейлера может являться Ozon.

Людмила Теличко, главный аналитик «Промсвязьбанка», отметила, что 2020 год стал для ритейла очень большим вызовом и поводом пересмотреть основные направления деятельности, что проявилось в обновленных стратегиях. Наиболее перспективными трендами стали: вложения в цифровизацию и маркетплейсы, улучшение логистики (что напрямую сказывается на возможность развития оперативных сетей доставки), диверсификацию сетей магазинов. Даже компании, специализирующиеся преимущественно на гипермаркетах, такие как Лента и О'Кей, начали активное развитие более маленьких и мобильных форматов. Поэтому мы закладываем достаточно быструю перспективу роста и считаем обновленный ритейл интересным для долгосрочных вложений.

Наиболее интересны на наш взгляд Х5 (наш целевой уровень 3000 руб. за акцию, потенциал 23% к текущей цене), Магнит (целевой 6100 руб. за акцию, потенциал 15%) и Лента (целевой уровень 280 руб. за акцию, потенциал 14%)

По словам Алексея Коренева, аналитика ГК «ФИНАМ», практически все ведущие ритейлеры России анонсировали значительное расширение торговых площадей в 2021-м году за счет увеличения количества торговых точек. Это уже говорит и о наличии соответствующих ресурсов, и о готовности расширяться не дожидаясь, пока экономические проблемы уйдут в прошлое. Сейчас операционные и финансовые показатели ритейла в значительной степени ограничиваются резко снизившимися доходами населения. По мере ухода этого фактора (а хотелось бы надеяться, что доходы снова вернутся к росту), ускорится и потребительский спрос. Так что вопрос сейчас заключается в том, на кого именно делать ставку. «Мне кажется, в обозримом будущем в выигрыше окажутся компании, активно развивающие комбинированные продажи. Успех Wildberries (который, кстати, анонсировал расширение ассортимента продукции вплоть до продуктов питания и т.п.) сам по себе должен послужить определенным примером для крупного ритейла. Сочетание онлайн и офлайн форматов, построение экосистем, предполагающих наличие смежных сервисов, совершенствование систем доставки и созданием масштабных маркетплейсов дадут определенные конкурентные преимущества», — полагает эксперт.

Авто-репост. Читать в блоге >>>

- [ Фотография ]

IPO цифровых бизнесов X5 Retail Group возможно на горизонте двух лет

🗣 «Помимо IPO есть и другие варианты – выделение в отдельное юрлицо и распределение его акций среди акционеров X5, а также привлечение стратегического партнера», — рассказала Терченко.

«IPO цифровых бизнесов X5 возможно на горизонте двух лет, в 2021 году мы планируем уже выделить эти бизнесы в отдельную компанию», — сказала менеджер по связям с инвесторами.

источник (https://www.finam.ru/analysis/newsitem/ipo-cifrovyx-biznesov-x5-retail-group-vozmozhno-na-gorizonte-dvux-let-20210401-143039/) #FIVE #D  X5 Retail. Обновление

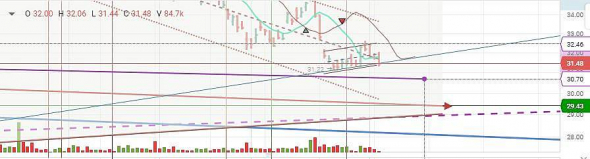

X5 Retail. Обновление

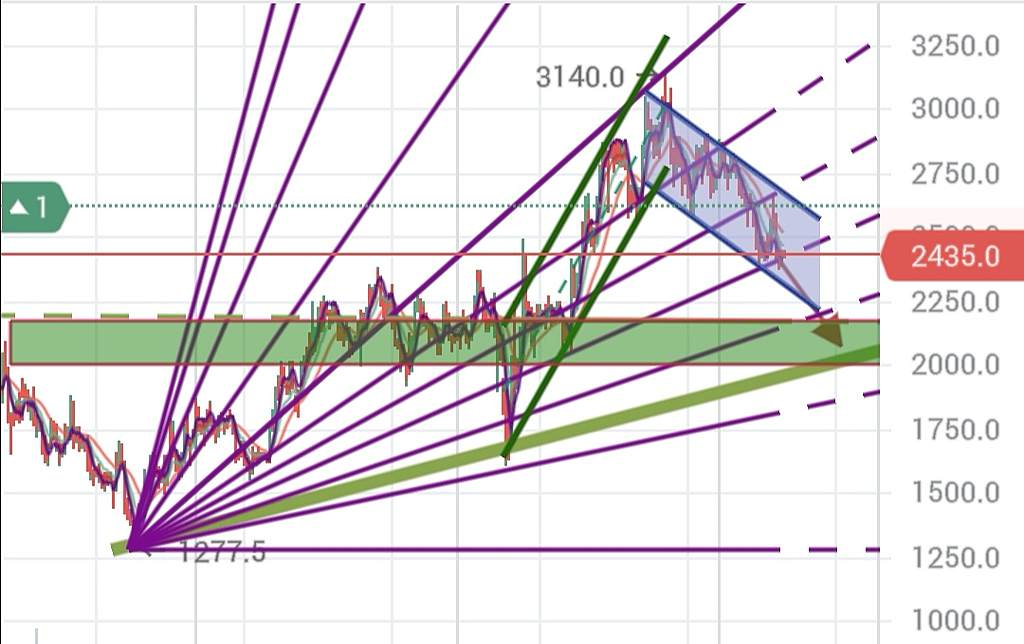

➡️ С момента прошлого обзора в начале марта прошел резкий рост более чем на 10%, но от уровня 2680 цену так же резко опустили обратно на достаточно крупных объемах. В районе 2400 силы продавцов иссякли, как это уже было в начале марта. Торги несколько дней проходили в диапазоне 2370 – 2400, после чего, сегодня произошел выход наверх. Также можно отметить, что котировки достигли нижней границы восходящего канала вил, и сформировалась дивергенция между двумя последними минимумами, которой раньше не наблюдалось за все 5-6 месяцев текущей коррекции.Прошлый прогноз в силе. Остается небольшая вероятность еще раз сходить чуть ниже, в район 2280 – 2350, но большего снижения я здесь не вижу.

Telegram Patient trading

Авто-репост. Читать в блоге >>>В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600

Дмитрий, это понятно. линии сопротивления пробиваются и потом становятся надолго поддержкой и, наоборот. я в курсе этого) хотите я Вам сделаю объем и за пару дней бумага вырастит на %%? только, зачем, мы же не рдвшники и нам не нужен банальный P&D. цифры все озвучены, размер дива известен, бизнес Х5 давно понятен. да, приятно иногда «накуканить» «финамку» и открывашку", согласен, но это игра в большей степени. большим объемом вы всех быстро распугаете)))

ок, давайте, скажу конкретнее: к концу апреля бумагу подгонят на 2500. когда именно, конечно, сказать не имею права) смотрите, читайте новости, следите за котировками.

ну и по 2400 закупить тоже желаю Вам. если позволят, конечно)

Петр Варламов,

Будет, процентов на 80 откат к 2400-2420

Сейчас иизбушку гонят для чертежа линии канала

И вот как откатятся вниз, начнутся закупки и погонят цену повыше 2450, сделав эту цифру средней линий

А сейчас это хай

Причина понятна, не было объёмов, народ пока затаился в ожидании результата

Отрисуют вершинку, и все станет понятнее

Сколько уж раз было такое восхождение на гору и откаты на минус 2%

Все таки не забываем, что по мульяшкам из ритейл ММВБ Х5 пока самая медлительная в росте из за высоких PE, если сравнивать с конкурентами

Т.е 23,5 года надо что бы компания оправдала ожидание роста прибыли, заложеное в цену.

А если ещё ценник прибавится, то будет около 30 лет ожидания. Смогут ли

так же быстро наращивать объёмы торговли и повышать рентабельность?

Ладно бы бумага росла на приличной волантильности как Яндекс. А так, по пол года коррекции при таких ожиданиях уже раздражает некоторых ждунов

А здесь при высоком PE больше болота чем у тех, где PE нижеВ анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600

Дмитрий, это понятно. линии сопротивления пробиваются и потом становятся надолго поддержкой и, наоборот. я в курсе этого) хотите я Вам сделаю объем и за пару дней бумага вырастит на %%? только, зачем, мы же не рдвшники и нам не нужен банальный P&D. цифры все озвучены, размер дива известен, бизнес Х5 давно понятен. да, приятно иногда «накуканить» «финамку» и открывашку", согласен, но это игра в большей степени. большим объемом вы всех быстро распугаете)))

ок, давайте, скажу конкретнее: к концу апреля бумагу подгонят на 2500. когда именно, конечно, сказать не имею права) смотрите, читайте новости, следите за котировками.

ну и по 2400 закупить тоже желаю Вам. если позволят, конечно)

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: