| Число акций ао | 272 млн |

| Номинал ао | — |

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| X5 Retail Group Календарь Акционеров | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Перспективы развития X5RetailGroup в Татарстане после старта новой логистики twitter.com/IceFinExpert1/status/1300276395122348034?s=20 t.me/IceFinExpert/66- C 23 июля акция ходит в боковике месяц. Вряд ли что-то измениться завтра, наоборот может порасти к 2820-2850.

Как и Магнит — думаю нас в нашем ретейле ждет серьезная КОРРЕКЦИЯ! Сектор перегрет, 3 раза тут хотел изложить на конкретном примере — с указанием товара и цены, но недописанный пост какая то С… а удаляет!!! Е-мое, но не все же время трубить «победные реляции» и топить за рост сектора РЕТЕЙЛА ??? Лично я сам хожу по магазинам и по разным, и поэтому могу сравнивать и с маленькими ИП — от ретейла !!!

Как и Магнит — думаю нас в нашем ретейле ждет серьезная КОРРЕКЦИЯ! Сектор перегрет, 3 раза тут хотел изложить на конкретном примере — с указанием товара и цены, но недописанный пост какая то С… а удаляет!!! Е-мое, но не все же время трубить «победные реляции» и топить за рост сектора РЕТЕЙЛА ??? Лично я сам хожу по магазинам и по разным, и поэтому могу сравнивать и с маленькими ИП — от ретейла !!!- X5RetailGroup: прогресс в Стратегии Устойчивого Развития за 2кв2020, принятой в декабре 2019 t.me/IceFinExpert/59

- Прямо сейчас на продолжении коррекции рынка лидер падения — ведущий российский продуктовый ритейлер X5RetailGroup в -2,7% t.me/IceFinExpert/57

💥#FIVE #ритейлеры #россия

💥#FIVE #ритейлеры #россия

X5 Retail Group объявляет о развитии логистической инфраструктуры Поволжья и открытии распределительного центра торговой сети «Пятёрочка» в Татарстане X5 retail - построит в Брянской области распред центр за 1,5 млрд руб

X5 retail - построит в Брянской области распред центр за 1,5 млрд руб

Директор регионального департамента экономического развития Брянской области Михаил Ерохин, на своей странице в соцсети «ВКонтакте»:

«Все заработает в 2021 году. Объект будет достаточно масштабный: инвестиции — свыше 1,5 миллиарда рублей, будет создано 450 новых рабочих мест, площадь участка распредцентра —11 га, площадь здания центра — почти три тысячи квадратных метров»

Брянские фермеры, производители продуктов питания и другой продукции смогут напрямую сдавать здесь свои товары, а X5 сама отправит их для дальнейшей продажи по всей стране.

источник

Авто-репост. Читать в блоге >>> «Агроаспект», оператор магазинов «Пятерочка» (X5 Retail Group), подала кассационную жалобу в Верховный суд на решение о взыскании 1,06 млрд руб. в качестве доначисленных налогов, сообщает «Интерфакс» со ссылкой на карточку дела. Решение о передаче жалобы на рассмотрение судебной коллегии по экономическим спорам ВС РФ или об отказе пока не вынесено.

«Агроаспект», оператор магазинов «Пятерочка» (X5 Retail Group), подала кассационную жалобу в Верховный суд на решение о взыскании 1,06 млрд руб. в качестве доначисленных налогов, сообщает «Интерфакс» со ссылкой на карточку дела. Решение о передаче жалобы на рассмотрение судебной коллегии по экономическим спорам ВС РФ или об отказе пока не вынесено.

Ранее апелляции X5 отклонили три нижестоящих суда. Налоги были доначислены Федеральной налоговой службой (ФНС) из-за реструктуризации компании, которая началась шесть лет назад. По мнению налоговиков, в результате одной из сделок X5 вывела деньги за рубеж и не заплатила с них налог. В X5 считают, что компания и налоговики по-разному трактуют налоговое законодательство.- Х5 Retail - через сеть будут выдавать заказы из маркетплейса iHerb

Компания 5Post (дочерняя ритейлера X5 Retail Group) договорилась о доставке в Россию товаров из маркетплейса iHerb.

iHerb обеспечит перемещение посылок за границей и авиафрахт, а 5Post обеспечит доставку посылок по стране.

Сейчас сервис 5Post охватывает 10 700 пунктов выдачи в торговой сети «Пятерочка» в 65 регионах присутствия.

Российский рынок обеспечивает около 20% оборота iHerb

источник

Авто-репост. Читать в блоге >>> - Торгцентры пошли по рукам. Сделки по их продаже возобновились

На рынке торговой недвижимости Москвы заключена первая крупная сделка после снятия режима ограничений на фоне пандемии. X5 Retail Group продала торгцентр «Миля» на юго-востоке города. Возможным покупателем называют выходцев из О1 Properties. Несмотря на то что консультанты называют объект качественным, из-за кризиса его стоимость снизилась с 3 млрд до 2,5 млрд руб. При этом участники рынка предупреждают, что значительно снижать цены на свои активы пока не готовы даже ритейлеры, заинтересованные в продаже собственных площадей: они скорее переведут объекты в ЗПИФы.

www.kommersant.ru/doc/4457561

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора»

jata, дата точная?

где взял?

в календаре на их сайте нет дат никаких

Тимофей Мартынов, «Каждые три года наша компания пересматривает среднесрочную стратегию, которая отражает последние тренды в поведении потребителей, изменения в ландшафте рынка и новые технологические решения. Менеджмент Х5 разрабатывает новую стратегию на 2021-2023 годы, которую мы представим в ходе capital markets day, который пройдет в онлайне 27 октября», — сообщил главный исполнительный директор Х5 Игорь Шехтерман на телефонной конференции в четверг.

Мои записки по отчету компании X5 Retail Group и по сектору ритейла

Мои записки по отчету компании X5 Retail Group и по сектору ритейла

Продуктовый ритейл и информационные технологии — были основными бенефициарами короны. И если Яндекс было покупать страшно, потому что они никуда и не падал, то сейчас я уже задним числом понимаю, что надо было в марте брать Магнит. Не потому, что я верю в ритейл, а потому что Магнит к тому времени и так упал ниже плинтуса и был относительно недорогим, но и потому что в общем, он просто физически не мог просесть на теме карантина. Так что это мой факап — из-за того, что я слишком увлекся спекуляцией и отвык включать голову.

Теперь про X5.

Позитив — то, что у компании наконец выросла чистая рентабельность. Тренд на падение маржи X5 длится уже 3 года.

Причина скачка во 2 квартале = это резкий рост среднего чека (+26%) на фоне падения трафика (-17%). Траф упал сильнее, чем у Магнита (-14%) и Ленты (-11%).

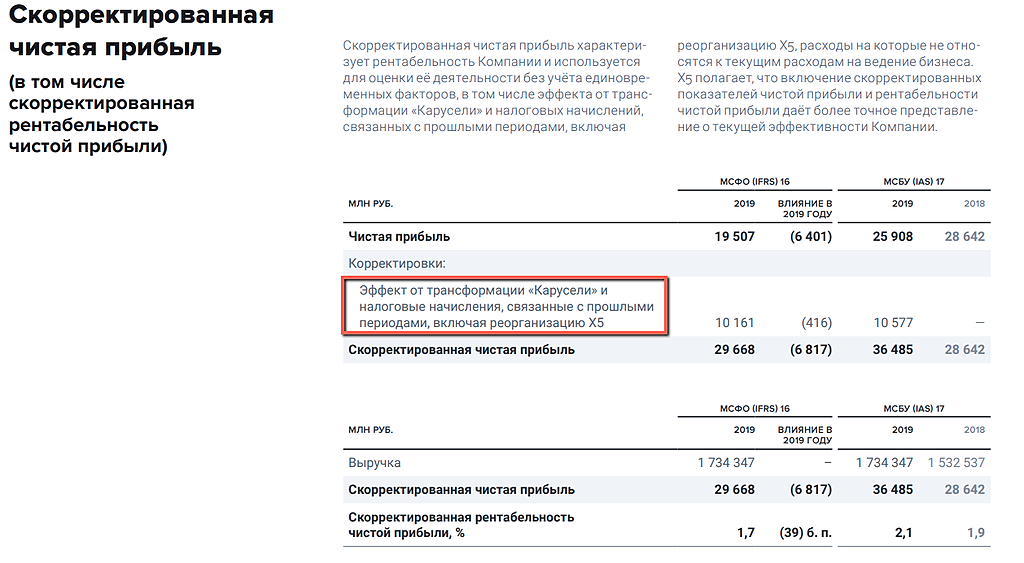

Что мне пока непонятно, так почему компания везде в своих презах ссылается на цифры по старому стандарту IAS17. В годовом отчете 2019 такая же ситуация. Вроде как новый стандарт IAS16, но по нему прибыль FIVE получается ниже, может поэтому я и не спешат на него переходить.

Главный позитивный фактор: компания пообещала рост дивов по итогам 2020 на 50%

Если про компанию не сказать, что она дорогая (EV=1 трлн), то сказать, что она интересная я точно не могу.

Хочу обратить внимание, что контора за 7 лет выплатила дивиденды на сумму 107 млрд. руб и на такую же сумму увеличила долг.

Эта схема хорошо работает ровно до тех пор, пока процентные ставки снижаются. Но вы должны понимать, что такая схема выплаты дивов — это короткий инвест фокус и откладывание рисков на потом.

По сектору ритейла у меня сомнения в том, что тренд на улучшение маржи продолжится и далее.

Очевидно, что корона-карантин временно поднял спрос в продуктовых, за счет того, что люди больше сидели дома и тратить им больше негде было по сути. Это неустойчивый фактор.

Перманентные факторы никуда не делись:

👉слабая экономика и доходы

👉высокая постоянно растущая конкуренция в секторе

Авто-репост. Читать в блоге >>>- Акции Х5 обладают хорошим потенциалом для дальнейшего роста - Газпромбанк

Финансовые результаты X5 Retail за 2К20 продемонстрировали продолжение позитивных трендов, на которые компания смогла выйти благодаря грамотному использованию своих конкурентных преимуществ. Мы видим потенциал для консенсусных повышений прогнозов, а также для дальнейшего роста ценовых оценок акции.

Финансовые показатели улучшились после снижения в начале года. Валовая рентабельность (здесь и далее по стандарту МСФО 17) выросла на 23 б.п. г/г в 2К20 после падения на 43 б.п. в 1К20 благодаря сокращению потерь, снижению доли промо, а также эффекту товарного микса – на фоне закрытия сегмента HoReCa потребительский спрос сместился в сторону высокомаржинальных, в частности, готовых к употреблению продуктов питания, что разительно отличается от ситуации в 1К20, когда спрос был сосредоточен на низкомаржинальной бакалее и товарах длительного пользования. Денежные административные и коммерческие расходы (за вычетом эффекта от реклассификации части операционных издержек), как % от продаж, уменьшились на 17 б.п. г/г в 2К20, несмотря на дополнительные расходы, связанные с пандемией (1,76 млрд руб.). Это было достигнуто в основном за счет сокращения расходов на бэк-офис на фоне автоматизации процессов, а также снижения операционного левериджа на фоне опережающего роста выручки.

Авто-репост. Читать в блоге >>> - Подтверждение планов по увеличению дивидендных выплат позитивно для акций X5 - Альфа-Банк

X5 вчера представила финансовые результаты за 2К20. EBITDA за 2К20 оказалась ожидаемо сильной, не став сюрпризом для рынка и соответствуя прогнозу компании. Чистая прибыль превзошла наш прогноз и консенсус-прогноз рынка на 8-4% соответственно.

Компания ожидает ускорение роста продаж в 3К20 и улучшение рентабельности в 2П20 на фоне снижения промоактивности; менеджмент также указал на возможное ускорение темпов открытия новых магазинов в 2П20, ближе к концу года.

Это указывает на дальнейшие возможности повышения как нашего прогноза, так и консенсус-прогноза рынка в части выручки и EBITDA 2020П. Учитывая это, а также подтвержденные планы по увеличению дивидендных выплат в размере вплоть до 50% г/г по итогам 2020 г., мы подтверждаем свой позитивный взгляд на акции компании.

Кипнис Евгений

«Альфа-Банк»

Авто-репост. Читать в блоге >>> После отличных результатов других ритейлеров в хорошем отчёте сомневаться не приходится. Так же, как и у других, падение трафика, но сильный рост среднего чека и в результате рост продаж. Основной вклад, конечно, у Пятёрочек, магазины у дома — главный бенефициар карантина. А вот Каруселям с Перекрестками повезло меньше, падение общих продаж на 2% и 8% соответственно, трафик вообще сократился на треть.

Хотя со всем этим Х5 хвастается, что теперь ритейлер №1 в России, сместив с трона Магнит.

Не очень мне нравится бизнес-модель Х5, они пытаются и супермаркеты развивать, и магазины у дома. С пятёрочками вопросов нет, а вот Карусели явно проблемные, трафик падает уже несколько лет и в 2 квартале вообще упал на 50%. Я не нашёл в отчетности разделение EBITDA по видам магазинов, но думаю плохо там всё, аренда сжирает всю маржу. У Перекрёстков дела получше, карантин помог и активно развивают онлайн-торговлю, может выстрелит.

В целом из ритейлеров что Магнит, что Х5 должны быть в долгосрочных портфелях, но сейчас покупать смысла наверное нет, очень дорогие по мультипликаторам, Лента в моменте поинтереснее.

Александр Е, тебе приз за второй комментарий! СпасибоX5 RetailGroup МСФО 6мес2020 Дивиденды2020 = Дивы2019 х 1,5 (все сделала Пятерочка)

Год к году важное:

Чистая прибыль +20,5% до 16,275 млрд руб по МСБУ(IAS)17 (вычесть 1,5 млрд при переходе к МСФО).

Выручка +12,9% до 493,631 млрд руб (рост сопоставимых продаж LFL и торговых площадей). Но розничная выручка +13,2% до 492,975 млрд руб. Так что рост выручки он-лайн — просто красивая тенденция. Но X5 RetailGroup — лидер по выручке в ритейле. А у X5 RetailGroup лидер по выручке — «Пятерочка» у дома.

Операционная прибыль +16,1% до 25,932 млрд руб.

Операционная рентабельность +5,3% с 5,1%.

За полгода важное:

Краткосрочный долг +23% до 73,622 млрд руб.

Долгосрочный долг +3,9% до 73,622 млрд руб.

Невыбранный объем лимитов по кредитным линиям 429,638 млрд руб.

Капзатраты 39,3 млрд руб. (на год планировалось н более 81 млрд руб).

Чистый долг/EBITDA по МСБУ(IAS)17 составил 1,68x, ниже 2х, а значит быть росту дивидендов до 138,09 руб на GDR, но впереди еще полгода, всякое может быть. Например, наконец все будут считать важным только по МСФО! Увы аренда пока заставляет использовать показатели по МСБУ(IAS)17.

Деньги есть, даже осторожной Альфа-групп заплатили дивиденды.

Понравилось:

Ожидание роста рентабельности, выручки LFL-продаж, онлайн-торговли продуктами питания в РФ x3 (а своей, наверное x5 :) ). Планирует занять долю в 15-20% на рынке онлайн-торговли продуктами питания в России в 2024 и 7-10% от общей выручки Х5 RetailGroup.

План сократить на 15-20% открытие новых магазинов.

План устойчивого роста дивидендов.

Не понравилось:

Из Нидерландов холдинг пока ни ногой, будут думать, что выгоднее, несмотря на повышение налогов.

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора» (экосистему придумывают — мол «путь покупателя» начинается задолго до входа в магазин).

Только лозунг о лидерстве в цифровой трансформации, которую закладывают в новую стратегию.

Лозунги о безопасности покупателя, влияния на социальную среду и экологию.

Уже с апреля говорят об этой новой стратегии…

jata, окей, тебе отдаем первый приз 700 руб!

спасибо за подробный структурированный комментарий

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора»

jata, дата точная?

где взял?

в календаре на их сайте нет дат никакихПосле отличных результатов других ритейлеров в хорошем отчёте сомневаться не приходится. Так же, как и у других, падение трафика, но сильный рост среднего чека и в результате рост продаж. Основной вклад, конечно, у Пятёрочек, магазины у дома — главный бенефициар карантина. А вот Каруселям с Перекрестками повезло меньше, падение общих продаж на 2% и 8% соответственно, трафик вообще сократился на треть.

Хотя со всем этим Х5 хвастается, что теперь ритейлер №1 в России, сместив с трона Магнит.

Не очень мне нравится бизнес-модель Х5, они пытаются и супермаркеты развивать, и магазины у дома. С пятёрочками вопросов нет, а вот Карусели явно проблемные, трафик падает уже несколько лет и в 2 квартале вообще упал на 50%. Я не нашёл в отчетности разделение EBITDA по видам магазинов, но думаю плохо там всё, аренда сжирает всю маржу. У Перекрёстков дела получше, карантин помог и активно развивают онлайн-торговлю, может выстрелит.

В целом из ритейлеров что Магнит, что Х5 должны быть в долгосрочных портфелях, но сейчас покупать смысла наверное нет, очень дорогие по мультипликаторам, Лента в моменте поинтереснее.

Александр Е, да они вроде как раз Карусель трансформируют- Что мне пока непонятно, так это стандарты IAS16 и IAS17.

Компания везде в своих презах ссылается на цифры по старому стандарту IAS17.

В годовом отчете 2019 такая же ситуация.

И куда смотреть инвестору?:) - Основной вклад в рост выручки Х5 внес формат магазинов шаговой доступности - Атон

X5 опубликовала финансовые результаты за 2К20

Выручка во 2К20 увеличилась на 12.9% г/г до 494 млрд руб., что соответствует консенсус-прогнозу. Рост выручки был поддержан хорошей динамикой LfL-продаж (+4.3%) и увеличением торговых площадей (+10.7% г/г). Валовая прибыль Группы по IAS 17 выросла на 13.9% г/г до 125 млрд руб. в результате снижения уровня потерь (по сравнению со 2К19) и более низкой доле промо. Валовая рентабельность достигла 25.3% (+23 бп г/г, 92 бп кв/кв), а по стандартам МСФО 16 — 25.6% (+22 бп г/г). Показатель EBITDA Х5 во 2К20 вырос на 14.4% г/г до 41.3 млрд. рублей, что соответствует рыночным прогнозам. Рентабельность EBITDA составила 8.4%. Чистая прибыль Группы увеличилась на 20.5% до 16.3 млрд рублей, что на 4.0% выше консенсус-прогноза. Чистая рентабельность составила 3.3% против 3.1% во 2К19. Общая сумма долга достигла 231.2 млрд руб., в то время как величина чистого долга составила 220 млрд руб. Отношение чистого долга к EBITDA (в соответствии с IAS 17) составило 1.68x. X5 отметила, что уровень рентабельности в онлайн-сегмента превысил ее собственные целевые показатели на 2К20, а онлайн-операции вышли на положительный уровень по EBITDA уже в мае 2020. Группа планирует увеличить количество дарксторов до 12 в 2022 (с 4 в декабре 2019) и развивать продажи на независимых торговых площадках. В ходе телеконференции компания также сообщила о росте чистых продаж с начала 3К20 на 16.1% г/г, а LfL-продаж — на 6.7%. Во 2П20 X5 ожидает роста уровня EBITDA г/г. Как и прежде, Группа видит потенциал для увеличения дивидендных выплат на 50% (что подразумевает дивидендную доходность в 5.8%). В октябре Х5 планирует представить стратегию развития на 2021-2023.

Авто-репост. Читать в блоге >>> - X5 Retail Group says 2020 dividends could exceed 2019 levels by 50%

Это значит, что дивиденд будет около 165 рублей на акцию, ДД = 5,7%

- RENAISSANCE CAPITAL UPGRADES TO BUY FROM HOLD; RAISES TARGET PRICE TO $45/GDR FROM $37

- Если про компанию не сказать, что она дорогая (EV=1 трлн), то сказать, что она интересная я точно не могу

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: