Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГруппа X5 представит свои финансовые результаты в понедельник 26 октября, а на следующий день проведет день инвестора. Мы ожидаем, что ритейлер продемонстрирует рост рентабельности EBITDA в 0,9 п.п. г/г до 7,7%. Основными драйверами должны стать улучшение валовой маржи на фоне оптимизации расходов и промо, а также увеличение плотности продаж.

Мы полагаем, что общая картина на рынке пока складывается в пользу группы за счет сильных конкурентных позиций и эффектов пандемии. Наша рекомендация для бумаг X5 «Покупать», целевая цена находится на пересмотре.Михайлин Артем

ИК «Велес Капитал»

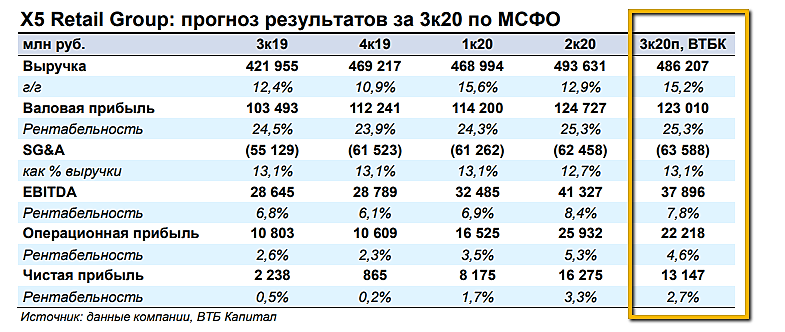

В операционных результатах группа сообщила о росте чистой розничной выручки на 15,4% г/г при увеличении LFL-продаж на значительные 6,9%. Суммарная выручка, согласно нашим расчетам, составит 486,1 млрд руб., что на 15,2% больше, чем годом ранее. Рентабельность валовой прибыли может увеличится на 0,5 п.п. до 25% за счет долгосрочного процесса оптимизации логистических расходов и товарных потерь, а также более низкой доли промо по сравнению с прошлым годом.

Авто-репост. Читать в блоге >>>