| Число акций ао | 272 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 592,3 млрд |

| Выручка | 3 146,0 млрд |

| EBITDA | 218,0 млрд |

| Прибыль | 90,3 млрд |

| Дивиденд ао | – |

| P/E | 6,6 |

| P/S | 0,2 |

| P/BV | 6,7 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| X5 Retail Group Календарь Акционеров | |

| 16/07 операционные результаты за 2кв и 1п 2024 года | |

| 15/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 16/10 операционные результаты за 3кв и 9мес 2024 года | |

| 24/10 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

₽ 0%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Преза кстати тут по 2 кварталу лежит www.x5.ru/ru/Documents/X5_Q2_2020_Financial_results.pdf

Преза кстати тут по 2 кварталу лежит www.x5.ru/ru/Documents/X5_Q2_2020_Financial_results.pdf- Странно, нарисовали скорректированной прибыли по итогам 2019 37 млрд против 19,5 бумажной.

Это резко меняет картину. Надо разобраться откуда столько накорректировали - Фактор против покупки: Рентабельность прибыли падает 2 года подряд 2018-2019 из-за жесткой конкуренции в секторе

X5 RetailGroup МСФО 6мес2020 Дивиденды2020 = Дивы2019 х 1,5 (все сделала Пятерочка)

X5 RetailGroup МСФО 6мес2020 Дивиденды2020 = Дивы2019 х 1,5 (все сделала Пятерочка)

Год к году важное:

Чистая прибыль +20,5% до 16,275 млрд руб по МСБУ(IAS)17 (вычесть 1,5 млрд при переходе к МСФО).

Выручка +12,9% до 493,631 млрд руб (рост сопоставимых продаж LFL и торговых площадей). Но розничная выручка +13,2% до 492,975 млрд руб. Так что рост выручки он-лайн — просто красивая тенденция. Но X5 RetailGroup — лидер по выручке в ритейле. А у X5 RetailGroup лидер по выручке — «Пятерочка» у дома.

Операционная прибыль +16,1% до 25,932 млрд руб.

Операционная рентабельность +5,3% с 5,1%.

За полгода важное:

Краткосрочный долг +23% до 73,622 млрд руб.

Долгосрочный долг +3,9% до 73,622 млрд руб.

Невыбранный объем лимитов по кредитным линиям 429,638 млрд руб.

Капзатраты 39,3 млрд руб. (на год планировалось н более 81 млрд руб).

Чистый долг/EBITDA по МСБУ(IAS)17 составил 1,68x, ниже 2х, а значит быть росту дивидендов до 138,09 руб на GDR, но впереди еще полгода, всякое может быть. Например, наконец все будут считать важным только по МСФО! Увы аренда пока заставляет использовать показатели по МСБУ(IAS)17.

Деньги есть, даже осторожной Альфа-групп заплатили дивиденды.

Понравилось:

Ожидание роста рентабельности, выручки LFL-продаж, онлайн-торговли продуктами питания в РФ x3 (а своей, наверное x5 :) ). Планирует занять долю в 15-20% на рынке онлайн-торговли продуктами питания в России в 2024 и 7-10% от общей выручки Х5 RetailGroup.

План сократить на 15-20% открытие новых магазинов.

План устойчивого роста дивидендов.

Не понравилось:

Из Нидерландов холдинг пока ни ногой, будут думать, что выгоднее, несмотря на повышение налогов.

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора» (экосистему придумывают — мол «путь покупателя» начинается задолго до входа в магазин).

Только лозунг о лидерстве в цифровой трансформации, которую закладывают в новую стратегию.

Лозунги о безопасности покупателя, влияния на социальную среду и экологию.

Уже с апреля говорят об этой новой стратегии…- X5 представила хорошие результаты за второй квартал - Атон

Финансовые результаты за 2К20: выручка и EBITDA на уровне консенсус-прогноза

· X5 представила хорошие результаты за 2К20, увеличив выручку на 12.9% г/г за счет роста LfL-продаж и расширения торговых площадей. Основной вклад в рост выручки внес формат магазинов шаговой доступности Пятерочка (+16.1% г/г).

Атон

· Показатель EBITDA увеличился на 14.4%, несмотря на влияние затрат, связанных с COVID-19, на EBITDA во 2К20, а рентабельность EBITDA достигла высокого уровня 8.4% (против 6.9% в 1К20 и 8.3% во 2К19). Чистая прибыль увеличилась на 20.5% г/г.

· Группа отметила значительные улучшения в онлайн-сегментах, при этом обе онлайн-платформы продемонстрировали положительную EBITDA уже в мае.

Выручка во 2К20 увеличилась на 12,9% г/г до 494 млрд руб., что соответствует консенсус-прогнозу. Рост выручки был поддержан хорошей динамикой LfL-продаж (+4,3%) и увеличением торговых площадей (+10,7% г/г).

Валовая прибыль Группы по IAS 17 выросла на 13,9% г/г до 125 млрд руб. в результате снижения уровня потерь (по сравнению со 2К19) и более низкой доле промо. Валовая рентабельность достигла 25,3% (+23 бп г/г, 92 бп кв/кв), а по стандартам МСФО 16 – 25,6% (+22 бп г/г).

Авто-репост. Читать в блоге >>>  X5 Retail Group - разрабатывает стратегию на 21-23 гг чтобы ускорить рост выручки

X5 Retail Group - разрабатывает стратегию на 21-23 гг чтобы ускорить рост выручки

главный исполнительный директор X5 Игорь Шехтерман:«Каждые три года наша компания пересматривает среднесрочную стратегию, которая отражает последние тренды в потребительском поведении, изменения на рынке ритейла и последние технологические решения. Менеджмент X5 разрабатывает новую стратегию на 2021-2023 годы, которую мы представим на Дне инвестора в октябре (27 октября — ред.)»

Новая стратегия отражает стремление X5 фокусироваться на сфере продовольственного ритейла.

«В то же время мы расширяем границы нашего рынка и внедряем новые подходы к customer journey (»путь покупателя"; то, как потребитель совершает покупки — ред.), на который в последние годы существенно повлиял технологический процесс"

«С точки зрения наших будущих финансовых результатов, новая стратегия означает ускорение роста выручки, устойчивый уровень рентабельности, ROIC-ориентированные инвестиционные решения и стабильный рост дивидендов»

источник

Авто-репост. Читать в блоге >>> Дивидендная история — X5 Retail Group N.V.

Дивидендная история — X5 Retail Group N.V.

Год Реестр дата Экс-див дата Дата выплаты Дивиденды на одну ГДР

2018 25.05.2018 24.05.2018 до 22.06.2018 79,50 руб.

2019 24.05.2019 23.05.2019 до 22.06.2019 92,06 руб.

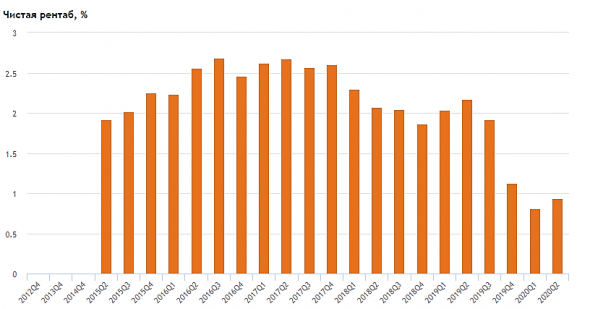

www.x5.ru/ru/Pages/Investors/Dividends.aspx- Хочу напомнить где находится уровень чистой рентабельности у ритейлера

smart-lab.ru/q/FIVE/f/q/MSFO/net_margin/

- ВТБ-Капитал:

We slightly raise our forecasts for 2020 and, coupled with the roll-out effect, see a new 12-month Target Price of USD 40 (up 8%); Hold reiterated on the 13% ETR. - X5 Retail - дивиденды за 20 г могут увеличиться

финансовый директор X5 Retail Светлана Демяшкевич в ходе телефонной конференции:«Могут быть до 50% выше, чем в 2019 г.»

Компания сможет увеличить выплаты, если коэффициент чистый долг/EBITDA не превысит 1,8x (на 30 июня 2020 г. — 1,68x).

источник

Авто-репост. Читать в блоге >>> - X5 retail - снизит план по открытиям магазинов

Главный исполнительный директор X5 Игорь Шехтерман:«Изначально мы планировали открыть gross (без учета закрытий торговых объектов — ред.) до 2 тысяч „магазинов у дома“ и супермаркетов, а также обновить 1,3 тысячи магазинов „Пятерочка“ и 40 супермаркетов „Перекресток“. Как вы видите, в первом полугодии число новых открытий меньше по сравнению с прошлым годом, учитывая ситуацию с коронавирусом»

«Программа открытий может быть сокращена на, порядка, 15-20%. Окончательные цифры будут зависеть от динамики спроса, конкурентной среды и макроэкономических условий»

источник

Авто-репост. Читать в блоге >>>  После отличных результатов других ритейлеров в хорошем отчёте сомневаться не приходится. Так же, как и у других, падение трафика, но сильный рост среднего чека и в результате рост продаж. Основной вклад, конечно, у Пятёрочек, магазины у дома — главный бенефициар карантина. А вот Каруселям с Перекрестками повезло меньше, падение общих продаж на 2% и 8% соответственно, трафик вообще сократился на треть.

После отличных результатов других ритейлеров в хорошем отчёте сомневаться не приходится. Так же, как и у других, падение трафика, но сильный рост среднего чека и в результате рост продаж. Основной вклад, конечно, у Пятёрочек, магазины у дома — главный бенефициар карантина. А вот Каруселям с Перекрестками повезло меньше, падение общих продаж на 2% и 8% соответственно, трафик вообще сократился на треть.

Хотя со всем этим Х5 хвастается, что теперь ритейлер №1 в России, сместив с трона Магнит.

Не очень мне нравится бизнес-модель Х5, они пытаются и супермаркеты развивать, и магазины у дома. С пятёрочками вопросов нет, а вот Карусели явно проблемные, трафик падает уже несколько лет и в 2 квартале вообще упал на 50%. Я не нашёл в отчетности разделение EBITDA по видам магазинов, но думаю плохо там всё, аренда сжирает всю маржу. У Перекрёстков дела получше, карантин помог и активно развивают онлайн-торговлю, может выстрелит.

В целом из ритейлеров что Магнит, что Х5 должны быть в долгосрочных портфелях, но сейчас покупать смысла наверное нет, очень дорогие по мультипликаторам, Лента в моменте поинтереснее.

- X5 Retail Group 2 кв 2020

Одна из немногих растущих компаний на российском рынке, с 2015-го X5 Retail Group в 2,3 раза увеличила число магазинов и в 2,2 раза выручку, поддерживая при этом устойчивую маржинальность. LFL продажи с 2015-го находятся в положительной зоне, но есть тенденция к замедлению с 13,7% в 2015 до 4% в 2019-м. В текущем году: +5,7% в 1кв и 4,3% во 2 кв.

2кв 2020 для компании получился удачным: выручка +13,2% до 493 млрд, валовая прибыль +13,9% до 124,7 млрд, EBITDA +14,4% до 41,3 млрд, чистая прибыль +20,5% до 16,3 млрд. OCF во 2 кв упал на 46% до 17 млрд, что обусловлено ростом оборотного капитала (прежде всего запасов).

CAPEX составил 22 млрд, из которых 53% пошло непосредственно на открытие новых магазинов. Компания подходит к пределу расширения в Москве и СПб и вынуждена идти в регионы, где отдача с 1 кв м площади магазина практически в 2 раза меньше. 9% капитальных затрат приходится на проекты цифровой трансформации и повышения эффективности компании: с учетом стагнации потребительского спроса в ближайшие годы из-за спада реальных доходов цифровизация может поддержать прибыль.

Компания продолжает активно привлекать заемный капитал: чистый долг вырос на 13% г/г до 220 млрд, средневзвешенная ставка упала на 83 б.п. до 7,31% в 1 пол. 2020 г. Чистые финансовые расходы во 2 кв. составили 4,5 млрд. Соотношение Чистый долг/ EBITDA находится на комфортном уровне 1,68х. Отмечу, что 72% выплат по долгам приходится на 2021-2022 гг., однако они, скорее всего, будут рефинансированы, т.к. компании доступна кредитная линия на 430 млрд руб.

82% выручки X5 Retail Group обеспечивается магазинами у дома – «Пятерочкой». Маржинальность по EBITDA у «Пятерочки» 8,3%, что на 1,4 п.п. выше, чем в «Перекрестке». Формат гипермаркетов «Карусель» отживает свое, спад по выручке 27%. Онлайн-доставка из «Перекрестка» во 2 кв превысила 3,5 млрд и уже вышла в зону прибыли.

Вывод: более органичная модель экспансии и грамотный менеджмент X5 Retail Group позволяет компании не терять в эффективности в процессе роста, по сравнению с тем же Магнитом. Рост точек трансформируется в рост прибыли. Рынок это видит, как следствие, компания оценена справедливо. - X5 Retail Group - Прибыль мсфо 6 мес 2019г: 24,450 млрд руб (+7,2%)

X5 Retail Group N.V.

На 31 декабря 2019г — 67 893 218 акций

что эквивалентно — 271 572 872 GDR

www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Free-float 40,62%

Капитализация на 13.08.2020г: 768,551 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.12.2019г: 957,774 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Выручка 2019г: 1,734.35 трлн руб

Выручка 1 кв 2020г: 468,994 млрд руб

Выручка 6 мес 2020г: 962,625 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

Прибыль 9 мес 2019г: 25,043 млрд руб

Прибыль 2019г: 19,507 млрд руб

Прибыль 1 кв 202020 8,175 млрд руб

Прибыль 6 мес 2019г: 24,450 млрд руб (+7,2%)

www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx

Авто-репост. Читать в блоге >>> - Выручка Х5 оказалась незначительно ниже прогноза - Велес Капитал

Группа X5 представила свои финансовые результаты за 2К 2020 г., которые оказались ожидаемо сильными. EBITDA соответствует нашим прогнозам. Компания отмечает, что совокупные расходы на уровне EBITDA, связанные с пандемией, составили во 2К 1,78 млрд руб. Онлайн-сегмент на фоне взрывного роста продаж в мае вышел на положительную EBITDA с опережением сроков.

Выручка группы оказалась незначительно ниже нашего прогноза на фоне более слабой динамики прочей не розничной выручки. Валовая рентабельность опередила ожидания и составила 25,3% (+0,3 п.п. г/г), что связано с успешными инициативами по снижению уровня товарных потерь и снижением доли промо. В X5 также отмечают, что средняя валовая маржа группы ниже, чем у сетей Пятерочка и Перекресток в силу трансформации сети гипермаркетов.

Рентабельность скор. EBITDA ожидаемо увеличилась на 0,1 п.п. до 8,5%. Сильный показатель достигнут благодаря улучшению валовой маржи, эффекту операционного рычага и повышению операционной эффективности. Доходы от аренды/субаренды выросли почти на 30% г/г из-за проведенной рекласификации. Совокупные операционные расходы, связанные с пандемией, составили 1,78 млрд руб. на уровне EBITDA, где большая часть пришлась на средства защиты и дезинфекцию магазинов. Выплаты по долгосрочной программе мотивации составили немного более 500 млн руб., что в целом соответствует прогнозам. Рентабельность EBITDA на уровне 8,4% так же совпала с ожиданиями рынка и прежними комментариями менеджмента группы.

Авто-репост. Читать в блоге >>> - X5 Retail Group N.V.

На 31 декабря 2019г — 67 893 218 акций

что эквивалентно — 271 572 872 GDR

Free-float: 40,62%

www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Free-float 40,62%

Капитализация на 13.08.2020г: 768,551 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.12.2019г: 957,774 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Выручка 2019г: 1,734.35 трлн руб

Выручка 1 кв 2020г: 468,994 млрд руб

Выручка 6 мес 2020г: 962,625 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

Прибыль 9 мес 2019г: 25,043 млрд руб

Прибыль 2019г: 19,507 млрд руб

Прибыль 1 кв 202020 8,175 млрд руб

Прибыль 6 мес 2019г: 24,450 млрд руб (+7,2%)

www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx

- X5 retail - рост выручки во 2 кв составил 12,9% г/г

- Темп роста выручки X5 составил 12,9% год-к-году (г-к-г) благодаря росту сопоставимых (LFL)продаж и торговых площадей, а также текущим реконструкциям существующих магазинов.

- EBITDA по МСБУ (IAS) 17 увеличилась на 14,4% г-к-г во 2 кв. 2020 г., отражая рост валовой рентабельности и положительный эффект операционного рычага. Рентабельность EBITDA по МСБУ (IAS) 17 составила 8,4% (13,3% по МСФО (IFRS) 16).

- Валовая рентабельность(2)увеличилась на 23 базисных пункта (б.п.) г-к-г до 25,3% (25.6% по МСФО (IFRS) 16) во 2 кв. 2020 г. в связи с успешными инициативами по снижению уровня потерь и более низкой долей промо.

- Административные, общие и коммерческие расходы (SG&A) без учета расходов на амортизацию и обесценение, LTI и выплат на основе акций, до реклассификации(2), как процент от выручки, снизились на 17 б.п. г-к-г до 17,1% (12,7% по МСФО (IFRS) 16) в основном в связи со снижением затрат на персонал и коммунальных расходов.

- Чистая прибыль по МСБУ (IAS) 17 увеличилась на 20,5% г-к-г во 2 кв. 2020 г. Рентабельность чистой прибыли по МСБУ (IAS) 17 выросла на 21 б.п. до 3,3% (3,0% по МСФО (IFRS) 16).

- Общий эффект расходов, связанных с COVID-19 на EBITDA во 2 кв. 2020 г. оценивается в 1,78 млрд руб.

- Показатель Чистый долг/EBITDA по МСБУ (IAS) 17 составил 1,68x (3,28х по МСФО (IFRS) 16) по состоянию на 30 июня 2020 г.

Авто-репост. Читать в блоге >>>

- Операционная динамика X5 за июль-август привнесет позитив в акции компании - Газпромбанк

X5 Retail планирует опубликовать аудированные финансовые результаты за 2К20 в четверг, 13 августа.

Эффект на компанию. В 2К20 динамика выручки X5 Retail стабилизировалась после ажиотажного роста в 1К20 на волне пандемии. Чистая розничная выручка выросла на 13,2% г/г за период против 15,9% г/г в предыдущем квартале. На динамику выручки негативное влияние также оказало плановое сворачивание формата гипермаркетов – в 2К20 выручка магазинов «Карусель» сократилась на 34% г/г. Стабилизация спроса на низкомаржинальные товары повседневного спроса, как мы ожидаем, привела к восстановлению валовой рентабельности. Высокая динамика выручки вкупе с контролем над операционными расходами обеспечили снижение операционного левериджа и рост EBITDA рентабельности.

Эффект на акции. С начала года рублевые котировки ГДР Х5 Retail на торгах на Московской бирже прибавили в стоимости 14%, обогнав рынок на 17 п.п. Долларовые котировки ГДР на Лондонской бирже сейчас торгуются на максимумах с начала 2018 г., что свидетельствует о позитивном настрое инвесторов в отношении бумаги. Поскольку компания уже дала ориентиры по финансовым результатам на 2К20, реакция рынка на публикацию отчетности, скорее всего, будет нейтральной. Однако некоторый позитив может быть связан с раскрытием информации по операционной динамике в июле-августе, что может дать инвесторам дополнительный позитив в отношении среднесрочных прогнозов прибыли X5 Retail.

Ибрагимов Марат

«Газпромбанк»

Авто-репост. Читать в блоге >>> - Сильные финансовые показатели Х5 не вызовут реакции рынка - Sberbank CIB

X5 Retail Group в четверг, 13 августа, представит результаты за 2 квартал 2020 года по МСФО и проведет телефонную конференцию.

Компания уже сообщила об увеличении выручки за отчетный период на 13,2% и росте сопоставимых продаж на 4,3% на фоне повышения среднего чека на 26,1%, которое было частично нивелировано оттоком трафика на 17,2%. В итоге консолидированная выручка должна составить примерно 493,5 млрд руб. Сокращение доли промоакций в 2К20 должно благоприятно отразиться на валовой рентабельности. С учетом этого мы прогнозируем валовую маржу на уровне 24,8%, т. е. выше 24,3%, которые были зафиксированы по итогам 1К20 (но ниже 25,0% за 2К19, когда еще не осуществлялись инвестиции в цены).

Позитивный эффект от операционного рычага также должен поддержать рентабельность. Согласно нашим прогнозам, общие, коммерческие и административные расходы (за вычетом амортизации) составят 17,0% выручки (т. е. снизятся с 18,2% по итогам 1К20 и 17,3% — по итогам 2К19), или 85,2 млрд руб. в абсолютном выражении. Это будет подразумевать рентабельность по EBITDA за 2К20 на уровне 8,4% (против 6,9% за 1К20 и 8,3% за 2К19) и EBITDA в размере 41,6 млрд руб. По нашим оценкам, с поправкой на амортизацию, процентные платежи и налоги чистая прибыль будет равна 15,4 млрд руб. при рентабельности на уровне 3,1%.

Авто-репост. Читать в блоге >>>  Лента. Есть ли перспективы к росту?

Лента. Есть ли перспективы к росту?Решил кратко пройтись по Ленте и сравнить ее с ближайшими конкурентами, а заодно выяснить есть ли перспективы к росту. Начнем с анализа финансовых показателей:

Авто-репост. Читать в блоге >>>

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: