Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрочитал весь посыл нашего любимого брокера, от которого я свалил пол года назад.

ГЛАВНОЕ-

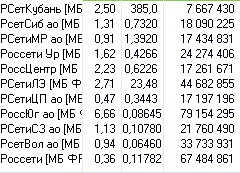

ФСК Россети

С августа прошлого года акции компании движутся в нисходящем канале. Сейчас подошли к верхней его границе, что повышает вероятность коррекционной волны.

Важным рубежом здесь служит 200-дневная скользящая средняя.

КАК МОЖЕТ СПЕЦ БКС

САМОЕ ГЛАВНОЕ в посте БКС-

Как подключить маржинальную торговлю

Бесплатный шорт на три месяца

________________________________________

Ничего личного, только бизнес