Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМысли вслух… Для понятия, причин роста «дочек», требуется внимание надзерателтных организаций. ФАС, молчит, может есть смысл задать интересу...

Ded_Badun, а смысл?… многие дочерние компании и при текущей цене имеют недооценку к отчетной стоимости...

не все… есть и переоцененные, но не существенно.

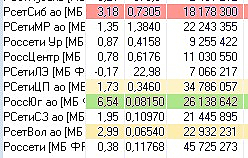

но если сложим капы только 2 дочерних компаний из 11 торгуемых то их капитализация будет 370 млрд.р, а у мамки Россети всего 270 млрд.р.

и пакет ИРАО 8,57% на балансе +40 млрд.р.

итого 3 торгуемых актива = почти 1,5 ФСК Россети…

а как же остальные торгуемые активы?… и где цена 100% ФСК ЕЭС поглощенная в 2023г… ??? ФСК (федеральные сети) до 2022г давала добрую половину Чистой прибыли Россетей. а сейчас в оценке компании ее просто нет.