Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 146,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ожидаем, что в 2021 году компания улучшит финансовые результаты на фоне восстановления деловой активности в экономике и спроса на ее услуги.Промсвязьбанк

Консенсус-прогноза не было, но мы оцениваем представленные результаты НЕЙТРАЛЬНО для обеих компаний. Исходя из суммы чистой прибыли за 2020 по МСФО и коэффициента выплат 50%, мы ожидаем, что дивидендная доходность Россетей достигнет примерно 10%, дивидендная доходность ФСК ЕЭС — 11%. ФСК торгуется с мультипликатором EV/EBITDA 2021П 3.7x, то есть с дисконтом 10% относительно Россетей (4.1x).Атон

Финансовые результаты ФСК ЕЭС за 2020 г. по МСФО. Выручка компании незначительно снизилась на 4,9% по сравнению с прошлым годом – до 237,3 млрд руб. Чистая прибыль упала на 31,4% – до 59,4 млрд руб.

Слабые результаты ФСК обусловлены снижением выручки от услуг технологического присоединения к сетям. Падение прибыли связно в основном из-за признания убытка от обесценения основных средств в размере 12,5 млрд руб. #FEES

Финансовые результаты Россетей за 2020 г. по МСФО. Выручка холдинга практически не изменилась, снижение составило всего 2,7% по сравнению с 2019 г. – до 1 трлн руб. Чистая прибыль упала на 41,9% – до 61,2 млрд руб.

Снижение подателей связано с падением потребления электроэнергии на фоне карантинных мер, связанных с распространением коронавируса. Сокращение прибыли Россетей произошло из-за призвания убытка от обесценивания в IV кв. 2020 г. #RSTI #RSTIP

Финансовые результаты:

Выручка: 237,3 млрд руб. (2019: 249,6 млрд руб.)

EBITDA скорр: 133 млрд руб. (2019: 136,2 млрд руб.)

Чистая прибыль: 59,4 млрд руб. (2019: 86,6 млрд руб.)

Чистая прибыль скорр: 69,4 млрд руб. (2019: 82,2 млрд руб.)

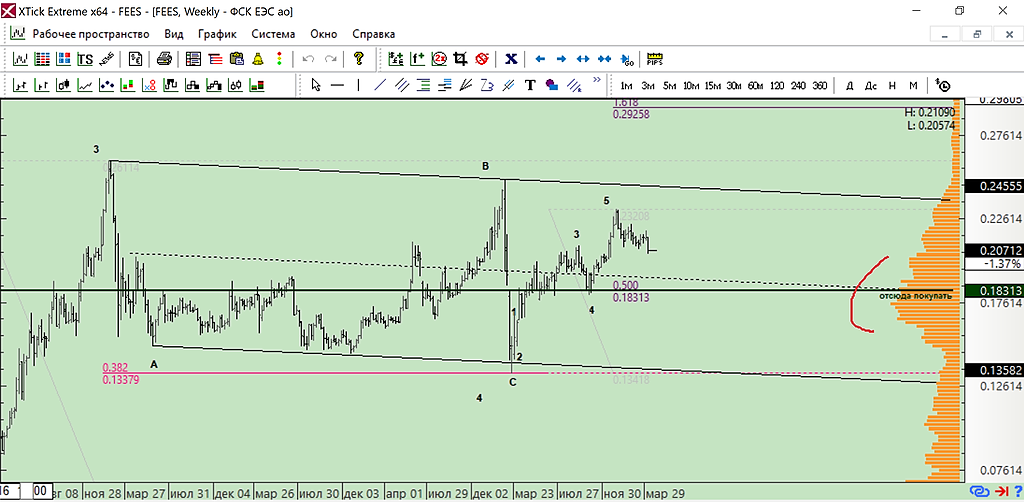

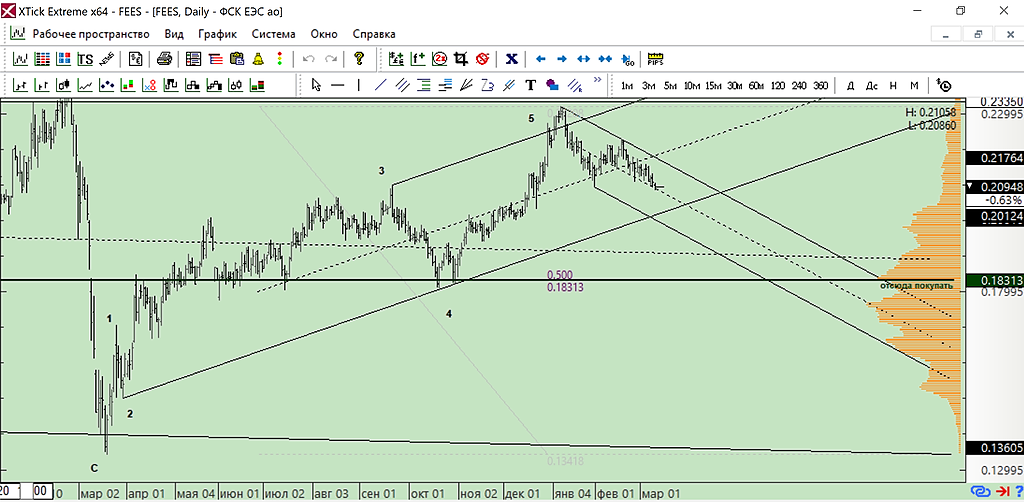

Итак первое, что я оцениваю — насколько «попутным является ветер» с точки зрения базовых условий.

Обратите внимание на данные слайды.

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

{kind=link}