Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

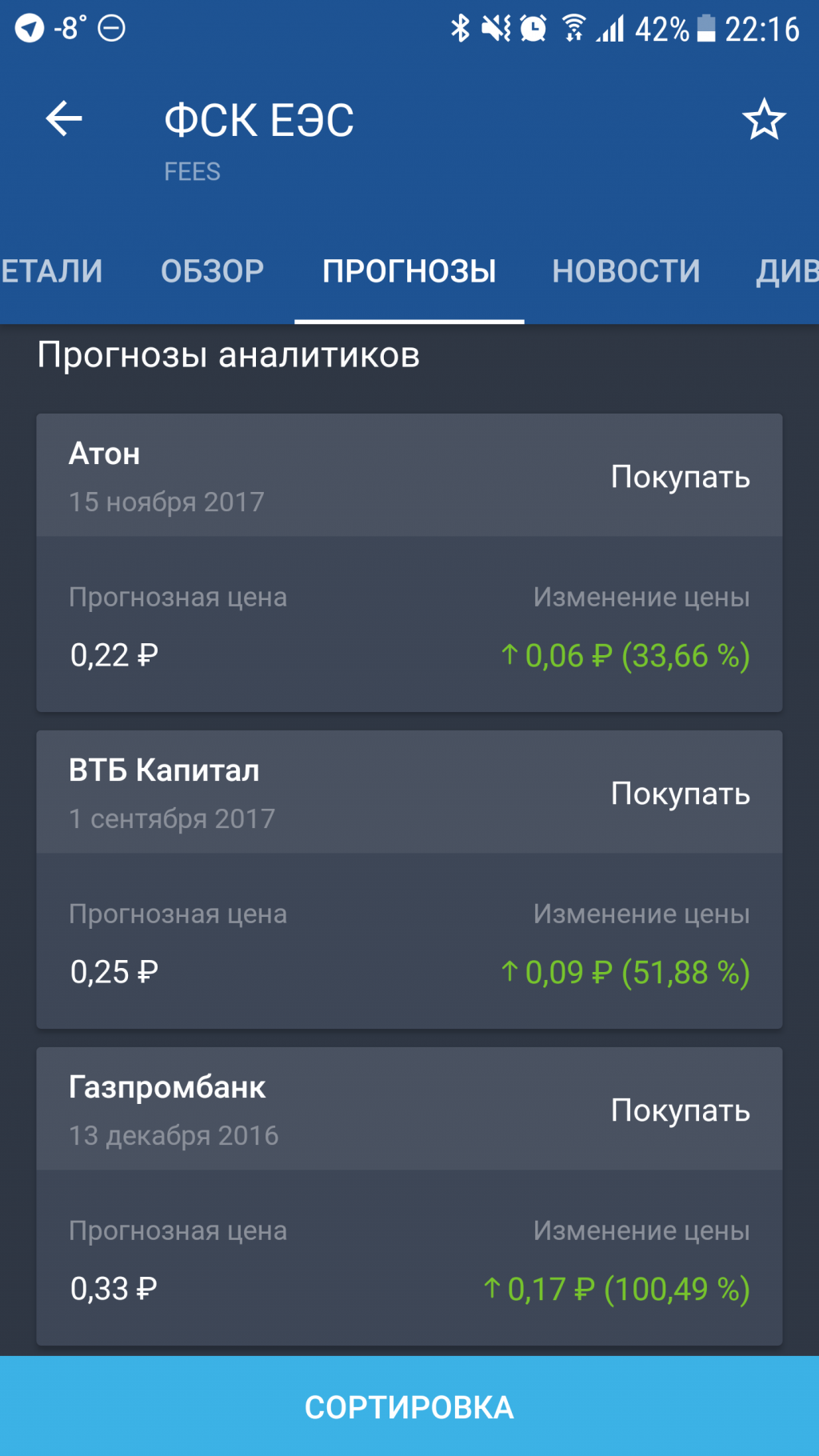

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Роман Ранний, какая-никакая, а в районе 100 ярдов :) Да и амортизация внутри ебитды.

Александр Е, и что?

что будете делать с Ебитдой?

дивиденды вам от неё не заплатят а амортизация как была огромной так и останется

Роман Ранний, как и собственники ФСК, буду смотреть, насколько хорошо компания ведёт оперативную деятельность, другой показатель тут сложно придумать.

Александр Е, а чем вас опер. прибыль не устраивает)?

Роман Ранний, для каких-то определённых компаний этот показатель будет хорош. Но не для ФСК. Поскольку операционная прибыль для ФСК например по 3 кв 2017 включила в себя переоценку основных средств и телодвижения по Нурэнерго, из-за этого сократившись к 16 году аж на 18 млрд, с 69 млрд до 51, это ведь реально очень много, если смотреть только на этот показатель. В ебитде более реальная картина. К сожалению, в МСФО этот показатель не считается, приходится смотреть на аналогичный раздел по движению денег.

Александр Е, стоп! тогда тут нужно говорить про скорректированную Ебитду, этот показатель можно рассчитывать по разному (в принципе так же как и Ебитда), но что вам мешает скорректировать опер. прибыль на те же разовые статьи?

ну или взять Ебит вместо Ебитда и скорректировать его?)